往年到年关,正是开门红激战之时,保障型产品市场就比较安静。

今年则大不同。

因为开门红在淡化,保障型产品反倒比较活跃,最近就连着有一波新品上线。

有国富嘉和保、海保芯爱2号、百年超倍保,以及大黄蜂3号等重疾险,还有复联超越保6年保证续保百万医疗。

昨天有朋友问到国富嘉和保,测评就先从它开始吧。

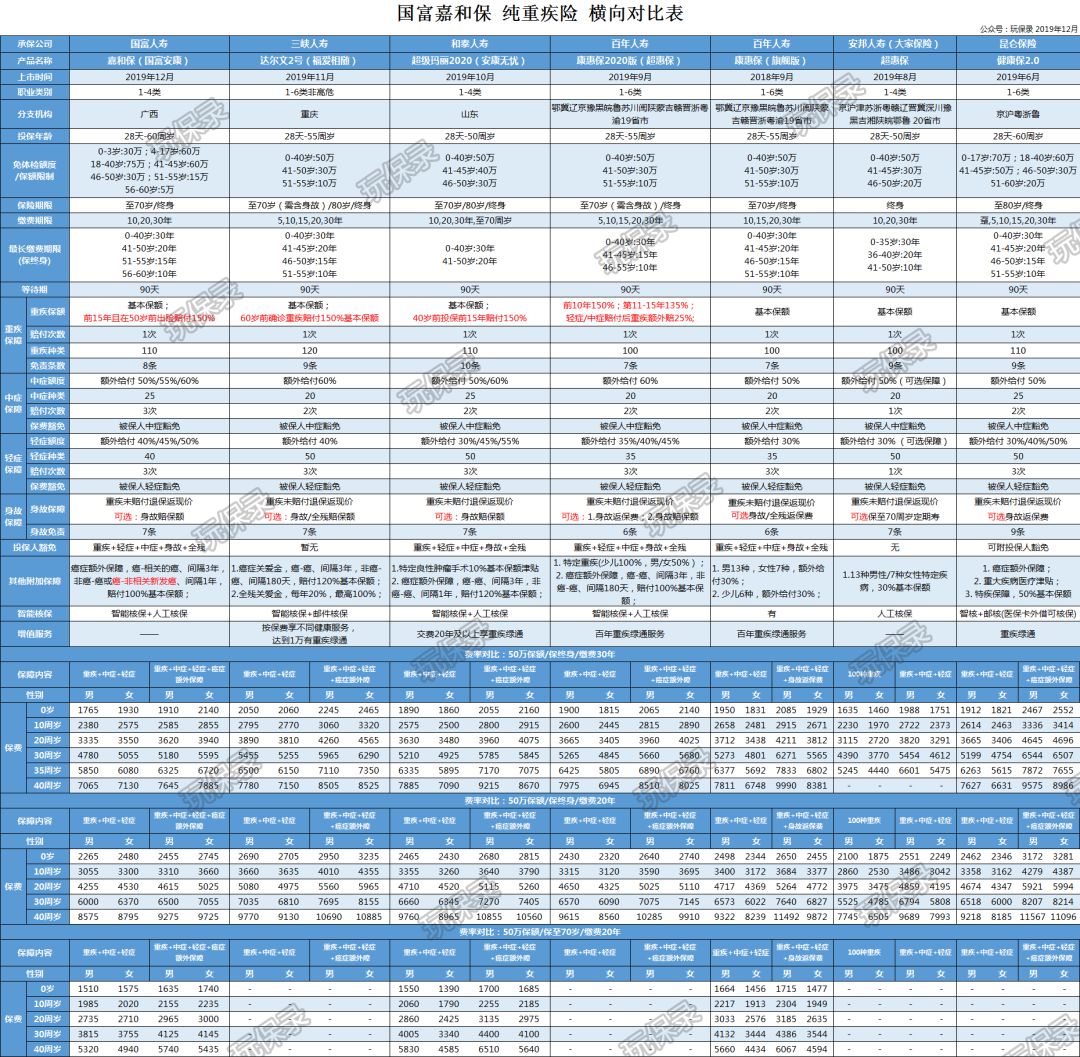

嘉和保的产品形态,和之前的超级玛丽2020、康惠保2020,以及达尔文2号一样。

必选保障是不含身故保障的纯重疾险,想要身故责任可选择附加险,能满足不同群体的需求。

先来看一下它的保障内容:

它的必选保障,是1次重疾+3次中症+3次轻症,并捆绑一份定期重疾(即重大疾病关爱金)。

3个可选附加险,分别是身故赔付保额、癌症额外保障和投保人豁免。

下面我们来详细对比一下这几款产品不同保障部分的区别。

1. 必选保障

重疾保障部分,病种数量的差异几乎可以忽略不计,区别主要是捆绑的定期重疾保障。

国富嘉和保是前15年(不包含第15个保单周年)确诊重疾赔付150%基本保额。

这个和超级玛丽2020接近,不同的是超级玛丽2020限40周岁前投保,而嘉和保限50周岁及以前确诊。

35周岁及以下人群投保,嘉和保和超级玛丽2020保障就一样,比康惠保2020强,比达尔文2号弱;

36-40周岁投保,嘉和保不如超级玛丽2020,比康惠保2020强,比达尔文2号弱;

41-50周岁投保,嘉和保比超级玛丽2020强,比康惠保2020和达尔文2号弱。

轻症和中症,这几款产品的病种设置都借鉴了康惠保2020的,保障的区别主要看首次赔付额度,嘉和保和超级玛丽2020一样,要比达尔文2号和康惠保2020差一些。

如果等待期内发生轻症或中症,不会承担责任且不再承担轻症或中症保障。

从上面必选保障上来看,国富嘉和保的保障性并没有特别的优势。

这几款产品的必选保障都是不含身故保障的,如果非重疾身故,投保人可以通过退保返还保单现金价值,所以投被保人最好分开。

另外,国富嘉和保的必选保障,和超级玛丽2020一样,支持保至70周岁选项;而达尔文2号和康惠保2020选择保至70周岁时,必须附加身故保障一起投保。

2. 可选保障

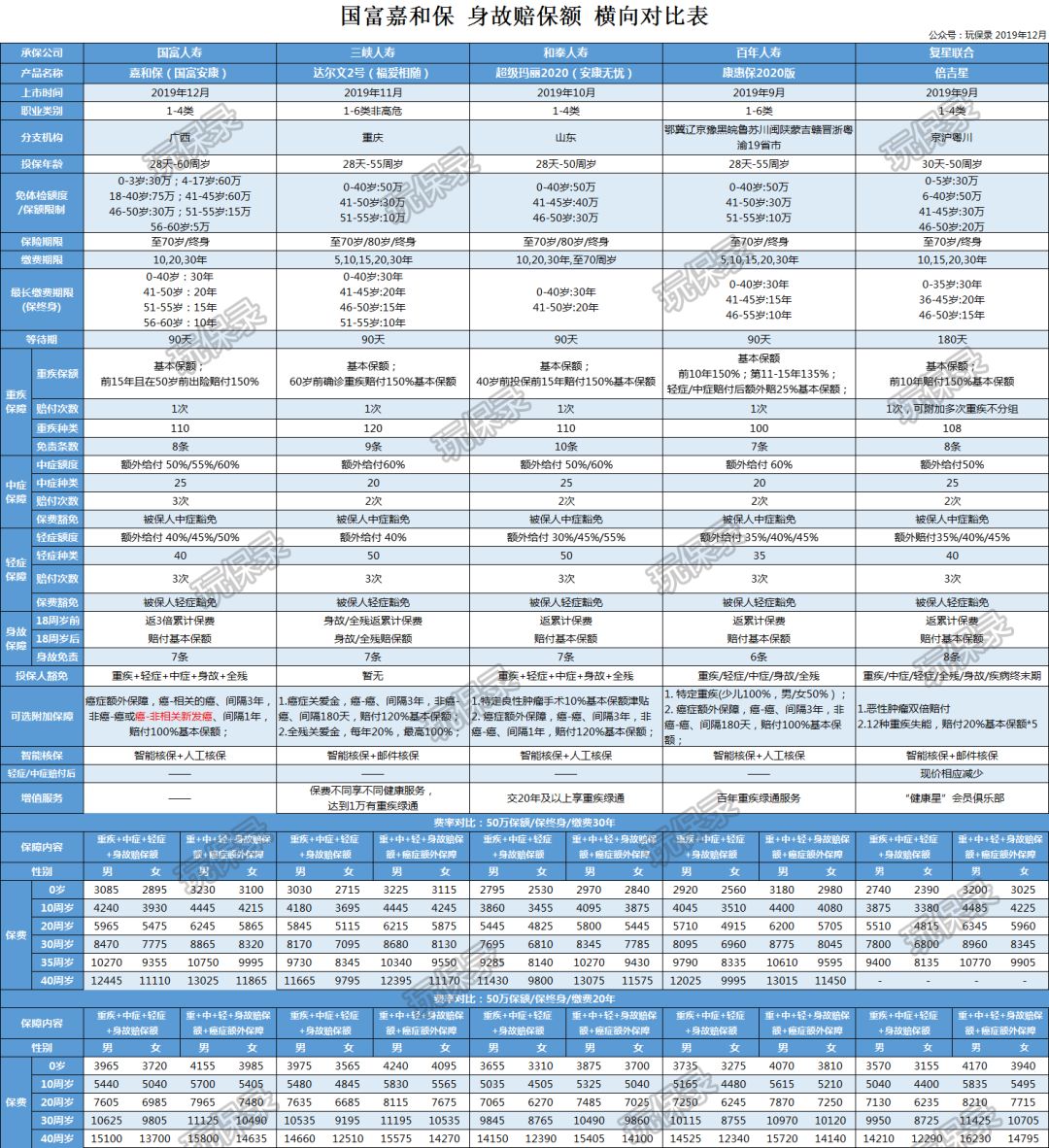

①身故赔保额

附加身故赔保额保障,不论重疾或身故都可以赔付其一,适合不喜欢保费打水漂、且预算足够的家庭。

虽然是身故赔保额,因为监管对未成年人身故保额有限制,所以其实是18周岁后身故赔保额,18周岁前身故一般会设计成返保费。

国富嘉和保18周岁前是赔付3倍累计保额,比另外几款产品的累计保费要高一点,不过这对保费的影响其实非常小。

②癌症额外保障

癌症额外保障,是今年比较流行的附加险,满足消费者对癌症高发焦虑的保障需求。

不论首次确诊是癌症或非癌症重疾,再次确诊癌症时都可再赔付1次,挺实用的。

不同的产品,会在第二次赔付额度、两次确诊间隔期上做出差异化。

以保障较强的达尔文2号为例,

首次确诊癌症,间隔3年后仍处于癌症状态(包含新发、持续、复发或转移),再赔付120%基本保额;

首次确诊非癌,间隔180天后瘸着癌症,再赔付120%基本保额。

达尔文2号的间隔期和康惠保2020一样,但赔付额度比康惠保2020的100%高;赔付额度和超级玛丽2020一样,但非癌-癌的间隔期要比超级玛丽2020的1年短。

国富嘉和保的癌症额外保障,第二次赔付额度只有100%,且非癌-癌的间隔期是1年,都没有优势,但它有个新意:

首次确诊癌症后,第二次再确诊癌症,将与首次癌症不相关的新发癌症区别开来,只需要间隔1年,即可再赔付1次,而与首次相关的持续、复发或转移则仍需间隔3年。

从上面的保障介绍看,国富嘉和保的必选保障没特别优势,附加保障加了一点新意。

产品的性价比如何,重点看一下它的费率对比。

按照惯例,依然分为不含身故保障和含身故保障两部分进行。

横向对比表,除了上面提及的几款产品外,同时放入了康惠保旗舰版、安邦超惠保、昆仑健康保2.0,这几款产品的性价比都很高,因为没有捆绑额外赔付的定期重疾保障,保费要更低一些。

①必选保障-保至70周岁

如果家庭保障预算比较紧张,适合选择保定期、不含身故责任的纯重疾险。

譬如同一款产品,以交20年计算,保至70周岁的费率,差不多是保终身的6折左右。

因为保费更低,定期保障重疾险也适合与保终身搭配,拉高特定时间段的重疾保额。

目前不含身故保障的纯重疾险中,可以选择保至70周岁的产品,主要有国富嘉和保、和泰超级玛丽2020和康惠保旗舰版3款。

国富嘉和保保至70周岁的费率(20年交),

与超级玛丽2020相比,男性平均95折,女性平均高12%;

与康惠保旗舰版相比,男性平均91折,女性平均高7.9%

②必选保障-保终身

国富嘉和保保终身的费率(30年交),

与超级玛丽2020相比,男性平均是92折,女性则平均高2.5%;

与康惠保2020相比,男性平均91折,女性则平均高4.6%;

③必选保障+癌症额外保障(30年交)

附加癌症额外保障后,国富嘉和保的费率,

与超级玛丽2020相比,男性平均是9折,女性平均96折;

与康惠保2020相比,男性平均是91折,女性平均99折。

综合保障和费率,不含身故保障时,不论是保至70周岁、还是保终身,以及附加癌症额外保障,国富嘉和保都是男性费率较低,性价比略高。

2. 含身故赔保额

附加身故保障后,保费要比不含身故高,适合预算足够的家庭。

以超级玛丽2020为例,保终身、交30年保费为例,含不含身故保障,男性保费平均高50%,女性平均高35%。

①必选保障+身故赔保额

国富嘉和保的费率(30年交),

与超级玛丽2020相比,男性平均高10%,女性平均高14%;

与康惠保2020相比,男性平均高4.7%,女性平均高11.9%;

②必选保障保障+身故赔保额+癌症额外保障

国富嘉和保的费率(30年交),

与超级玛丽2020相比,男性平均高5.9%,女性平均高6.8%;

与康惠保2020相比,男性平均高1%,女性平均高3.6%;

附加身故保障后,国富嘉和保的费率加幅偏高,性价比不如其他几款产品。

国富嘉和保的职业限制1-4类,和超级玛丽2020一样,达尔文2号和康惠保2020的1-6类职业更宽松。

国富嘉和保的投保年龄是28天-60周岁,和昆仑健康保2.0一样,给了56~60岁群体投保重疾险的机会。

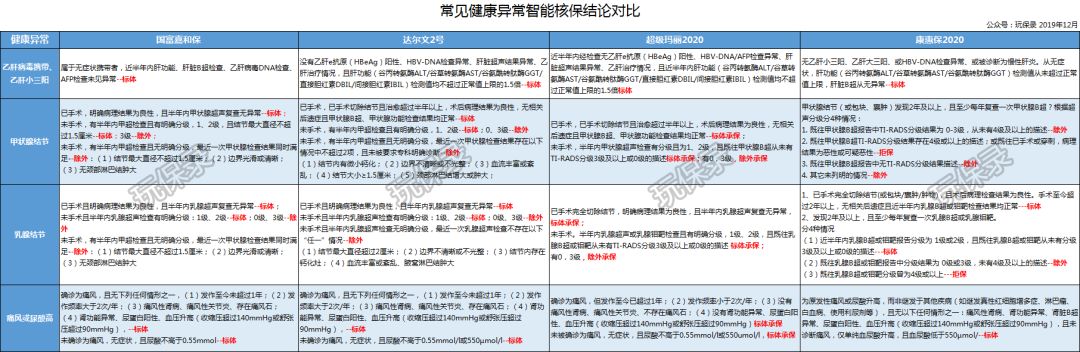

国富嘉和保的健康告知相对较严,并同期也上线了智能核保和人工核保通道。

如果满足不了健康告知,可以先试试智能核保,它的核保结论和其他几款产品差别大:

甲状腺结节、乳腺结节,已经手术半年病理结果为良性、复查结果正常,或未手术明确分级1级、2级的,可以标准体投保。

单纯乙肝病毒携带或小三阳,半年内响应检查结果无异常、肝功能检测值无异常,也可以标准体投保。

另外,投保页面支持填写全国各地的地址,即使是非广西地区人群,投保也很方便。

这里顺便介绍一下国富人寿。

国富人寿成立于2018年,总部在南宁,是广西首家本土保险公司,注册资本15亿元。

刚接触互联网保险的朋友,可能会担心保险公司品牌的大小,但其实挑选保障型保险产品,更重要的是看产品条款和性价比。

保险公司不论规模大小,背后的股东实力都不容小觑,国富人寿也不例外。

它的前两大股东,分别是广西投资集团(广西自治区人民政府100%股权的国企)和唯品会。

当然,如果产品性价比差不多,承保公司更好的品牌形象和更多的分支机构,也就成了产品的竞争优势。

或者说,为了更好的公司品牌,你愿意承担一点品牌溢价,但即使再大的品牌,10%的品牌溢价已经足够了。

通过上面的对比,我们就比较清楚国富嘉和保的优势和不足了。

它的设计思路,基本和超级玛丽2020相似,靠更严的健康告知和职业限制,来降低男性费率,争取较大的消费市场。

不含身故保障时,国富嘉和保的男性费率,比同类竞品低9%左右。

综合保障来看,不含身故保障时,国富嘉和保的男性性价比,要略高于超级玛丽2020、康惠保2020、达尔文2号。

而女性部分,以及附加身故保障后,整体的费率相对偏高,不具性价比竞争优势。

另外,它55~60岁也可以投保,而且最长可选10年交,给这一年龄段健康尚可的人买重疾险的机会。

综上,对于单次重疾赔付的产品,我们更新投保建议如下:

1. 如果预算紧张,需要保至70周岁、不含身故责任的纯重疾险,或者需要搭配投保拉高70周岁前保额,男性优先推荐国富嘉和保;女性推荐超级玛丽2020或康惠保旗舰版;

2. 如果需要保终身、不含身故责任的纯重疾险,男性也优先推荐国富嘉和保;女性推荐达尔文2号、康惠保旗舰版或大家保险超惠保;

3. 如果需要保终身、不含身故责任、且附加癌症额外保障的纯重疾险,男性还是优先推荐国富嘉和保;女性可考虑达尔文2号;

4. 如果需要含身故保障的重疾险,可优先考虑达尔文2号、超级玛丽2020,或复联倍吉星;

5. 如果在含身故保障基础上,还需要附加癌症额外保障,可优先考虑达尔文2号、超级玛丽2020;

6. 55-60周岁人群需要投保,可选择国富嘉和保、健康保2.0;

7. 如果只想要纯重疾保障,安邦超惠保性价比最高;

8. 如果两款产品搭配投保,可以充分扬长避短。尤其是男性,心脑血管疾病理赔占比也不低,可以留一点保额给海保芯爱2号。