最近停售的年金险产品特别多。

这不,保哥最近刚收到消息,将有两款预定利率为4.025%年金险在月底停售。

停售就停售呗,跟我们有啥关系?

说实话,跟我们关系可大了!

我们今天就来聊聊,将要停售的这两款年金险,是怎样影响我们的养老计划的:

• 4.025%年金险停售,还会上新吗?

• 年金险有啥用?

• 这两款要停售的年金险到底咋样?

其实在2019年年初,监管部门已经暂停了预定利率高达4.025%的年金险的报批,并在行业里启动了年金险产品的摸底调研。

通过这个信号,预定利率4.025%的年金险可能会越来越“稀缺”了。

果不其然,9月初监管又发文,长期年金险的预定利率上限将由4.025%降低至3.5%。

再然后,就是几款年金险先后下线的消息。

4.025%的年金险不会再上新,仅存的几款保险产品也在逐渐消失。

这也意味着以后买年金险价格更高了,收益更低了。

风险就像是跷跷板,两端放着消费者和保险公司,消费者的风险低了,保险公司的风险就高了。而之所以做出这样的规定,很大原因是为了降低保险公司的风险,维持保险产品的稳健。

在国家经济下行,逐渐进入低利率时代的大背景下,4.025%的预定利率,很可能像之前曾经预定利率高达10.98%的年金险一样,消失在历史的长河中。

保哥之前也写过相关文章,感兴趣的同学可以点击:有人说4.025%年金马上就“绝迹”了,这是怎么回事?

我们为什么需要年金险?因为年金险具有很多其他金融产品不具有的优势:

1.安全,锁定长期稳定收益

年金保险,是有且仅有的一种可以终身、长期锁定利率的金融工具,安全性很高。年金险的收益是根据合同约定的利率来计算的,具有100%的确定性。

对于没有理财经验,又厌恶本金损失的同学们来说,一款确定收益的产品无疑是很有利的选择。

也许有的人觉得,收益率4.025%不高啊,很多理财产品收益率都比它高,其实,用年金险跟短期理财产品比收益率是错误的!

因为,年金险解决的是你退休之后的“养老钱”,解决的是五六十岁到八十多岁这二三十年,是“长跑运动员”,短期理财产品虽然收益率高,但不可持续。

还有更重要的一点是,年金险是按复利计算的,复利的力量不容小觑~

短期4%利率的投资有很多,但长期年化4%收益的产品,快要下架了。

2.强制储蓄,帮你存养老钱

长寿是一种风险,因为年龄越大,想要维持自己生活品质的成本就越高,这还不包括疾病等因素。

现在有很多人都是“月光族”,管不住自己“买买买”。也知道,如果一直这样下去不储蓄,退休之后所能领到的养老金肯定不够花,但就是行动不起来。

如果投保一份养老年金险,就会督促我们每年省下一定的钱来做养老储蓄,还能拿到稳定的收益,一举多得,何乐而不为。

3.家庭资产的“护城河”

保哥接触过很多家庭因投资失败遭遇变故的案例——因为把钱都放在高风险投资上,前几年还是家财万贯,后几年就没有了经济来源。

所谓理财,就是要把你的钱放在不同的地方“生钱”,即所谓资产配置的能力,千万不能将所有的鸡蛋都放在同一个篮子里。

为自己退休之后准备一份安全可靠、且持续稳定的“收入”,与基金、股票等投资一起作为家庭资产配置的一部分,各司其职,从这个角度来讲,年金险可以被作为家庭资产的一道护城河。

那么,开文提到的即将下架的两款年金险,产品到底怎么样呢?

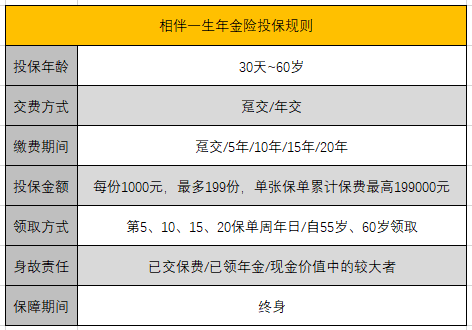

1.弘康人寿相伴一生

相伴一生的基本形态是这样的:

相伴一生这款产品的优势就在于其年金是保证终身领取的,可以对冲长寿风险。

并且其利益情况是确定的,确定的缴费方式与领取条件下,领取的金额是明确的。

优点是灵活百变,可以实现年金、现金价值、身故保险金完美“金三角”,保障未来养老的同时,如果不幸身故也能给家人留一笔钱。

我们可以通过几个案例,测算一下收益情况。

30岁男性,年交1万元(缴费20年),满5年开始领取年金,每年领取7030元,假设于90岁身故,身故赔偿金为80570元

这款保险产品的详细测评,保哥之前也写过,感兴趣的朋友可以点击:活多久,领多久,可以相伴一生的养老保险~

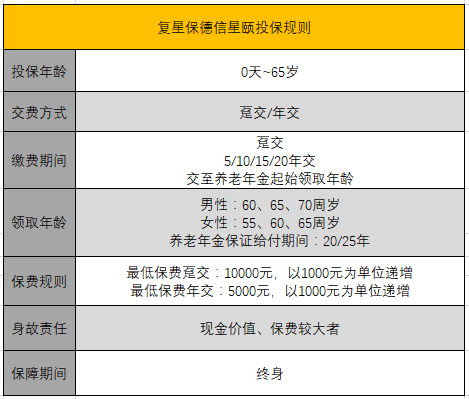

2.复星保德信星颐

星颐养老年金险是一款固定领取型的长期年金险,预定利率为4.025%,没有分红,也没有附加万能账户,所有的收益都是明确写在合同里面,它的产品形态是这样的:

领取可以按年领取,也可以按月领取。按年领取的养老金额为合同基本的保险保额,按月领取为基本保额的8.5%。

这款产品最大的特点是:每年到手的养老金多。

举个例子:小A同学30岁,买了份星颐,年缴保费30000元,缴费10年,65岁开始领取养老金,能领取多少?

养老年金保证给付20年,保证拿到1192306元,接近所交保费的4倍;

105周岁时,领取总额高达2444226元,超过所交保费的8倍。

年金险是长跑型选手,具备很多金融工具不具备的优势,不能简单的跟短期理财产品比收益。

如果期望自己可以在晚年的时候,有一个稳定的、持续的现金流,保障自己将来的退休生活水平不下降,很值得在这两款产品下架之前入手!