01

五年前余额宝的收益有6%+,现在降到2%+;

五年前银行理财收益有8%+,现在只剩4%+;

……

时间一晃而过,钱感觉也越来越不好挣了。

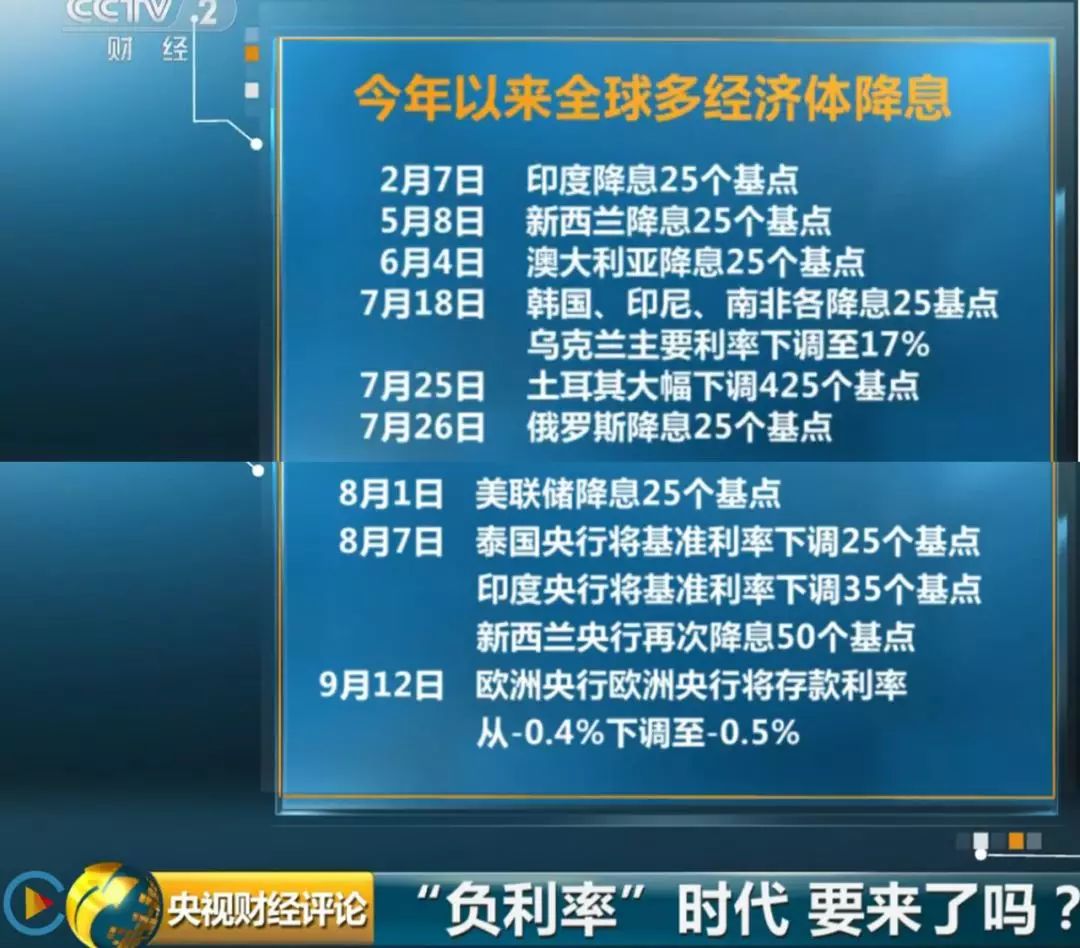

今年以来,全球已经有30个经济体相继宣布降息。

像日本、欧洲一些发达经济体,已经进入负利率时代。可以预见,利率下行是大势所趋。

目前,国内的情况还比较乐观,正如前央行行长周小川所说:“中国可以尽量避免快速地进入负利率时代。”

负利率时代的到来距离我们还有一定的时间,大家也不用过于担心,安心做好眼下的事情。

在1995年到1998年,市场利率较高的时期,年金险的预定利率也曾达到10%左右。后来几经波折,到2013年确定最高预定利率不得超过4.025%,而如今又要下调到3.5%。

在利率下行的趋势下,4.025%的预定利率想必以后再也很难遇到了。

02

我们最近总听到预定利率,很多小伙伴就迷糊了,预定利率究竟是什么呢?

预定利率指的是保险公司在计算寿险产品的保险费和责任准备金时,预测未来收益而给消费者的回报率。

预定利率是写进保险合同里的,一旦确定下来,不管以后利率如何变化,预定利率都是终身不变的。

所以,七七才会建议有配置养老金、教育金需求的小伙伴,趁着在月底预定利率4.025%的年金险停售之前,赶紧抓住最后时机,提前锁定利率。

不过,大家要注意的是,预定利率并不代表实际利率。

保险公司在实际运营中是有成本的,他们需要扣除掉成本再来给我们结算收益。这也是为什么都是定价4.025%的年金险,不同产品的收益却会有差别。

要想知道年金险的实际回报率,就要去算内部收益率IRR。

内部IRR怎么计算呢?

IRR的计算并不复杂,之前七七也讲过好几回了,今天再来复习一下。

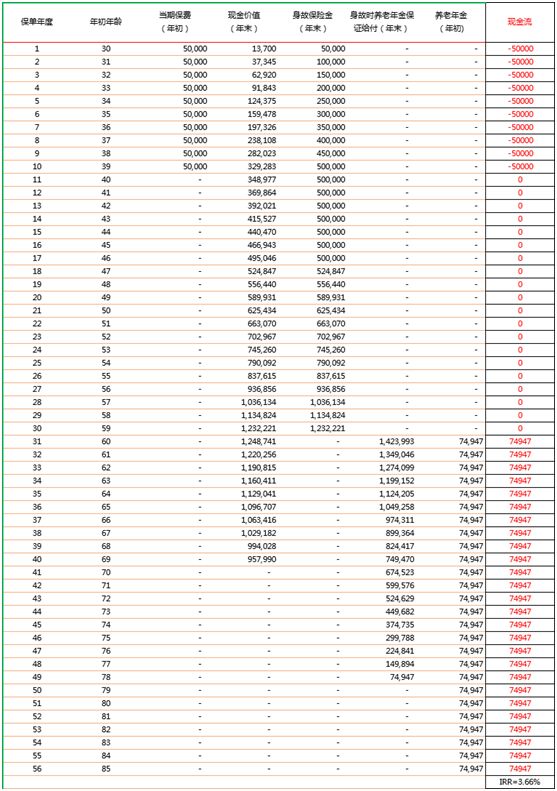

假设小明30岁开始投保,年交保费50000元,交了10年,从60开始每年领取74947元,到他85岁时,保单的收益是多少?

第一步:先把保单的现金流填入Excel表格,支出默认为负数,收入为正数,没有发生现金流填0;

第二步:选择一个空白单元格中输入“=IRR( )”, 将整体的现金流用框框圈起来,就得出IRR的数值了。

像上面这张保单,当小明领取到85岁,IRR内部收益就为3.66%。

同是预定利率4.035%的年金险,产品设计形态不一样,回报率也就不一样。

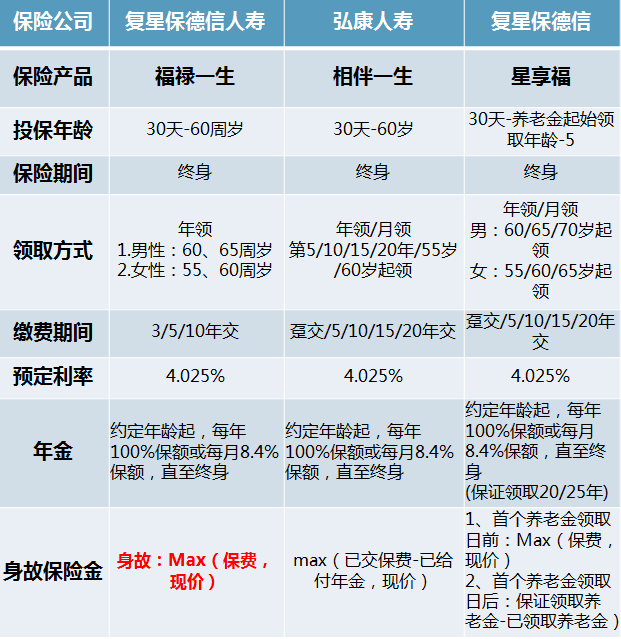

七七在对市面上70款年金险的测算后,有三款年金险的收益还是蛮亮眼的,分别是弘康人寿的【相伴一生】、复星保德信的【星享福】、复星保德信的【福禄一生】。

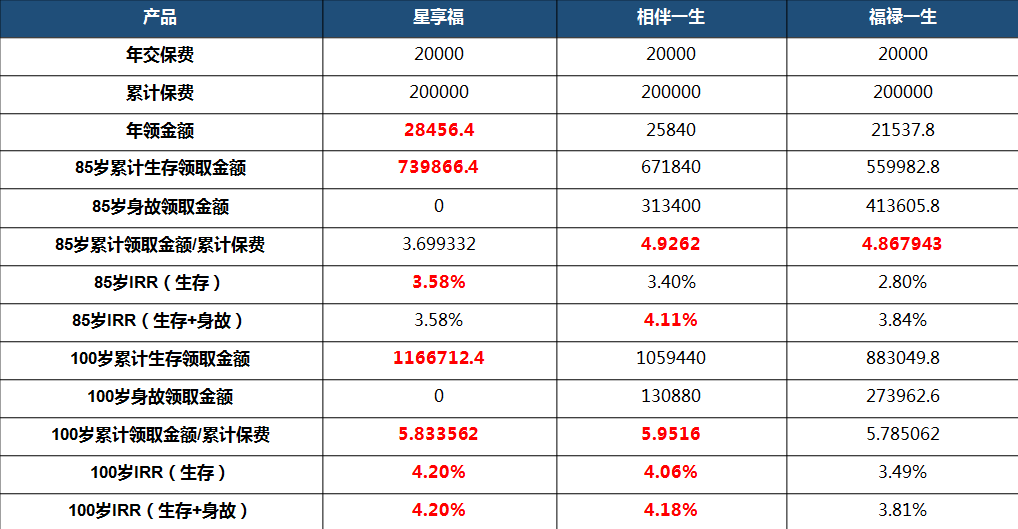

这三款年金险的IRR七七也帮大家算好了,直接看表格。

这三款年金险里,弘康人寿的【相伴一生】既可以充当养老金,也可以作为孩子的教育金使用,规划比较灵活。并且带有身故金,如果想给家人做足保障的小伙伴可以选择这款产品。

复星保德信的【星享福】可以保证领取年限,支持加保,适合前期收入不高的人群投保。

复星保德信的【福禄一生】现金价值比较高,在缴费结束时现金价值就能超过已交保费,回本会快一些。