买基金做投资,非常的难。估值高低是个玄学,同一个股票同一个行业,是低估还是合理并没有准确答案。而看未来的话,谁也没法预测未来哪个基金未来会涨的更好。

保险一买就就缴费20年30年,保障终身,所以买保险必须十分谨慎,一买错就错一辈子。购买保险之前,十分建议认真的学习和做对比。

但买保险和买基金不一样,买保险的本质是买合同,一个保险的好与坏基本不存在争议。所以保险是可以通过对比合同条款与性价比选出最优解的。

所以我针对身体健康的普通人,写了最优性价比的最优解保险购买攻略。

目前应该还是市面上性价比最优的选择,目标就是选出最好的,可以直接照着买的保险。

如果自己在网上找的保险和我推荐的不一样,建议多想想是不是买贵了。

今天再写一篇老人怎么买保险?

01 | 老人买保险的难点

年纪大,生病的概率也更大!

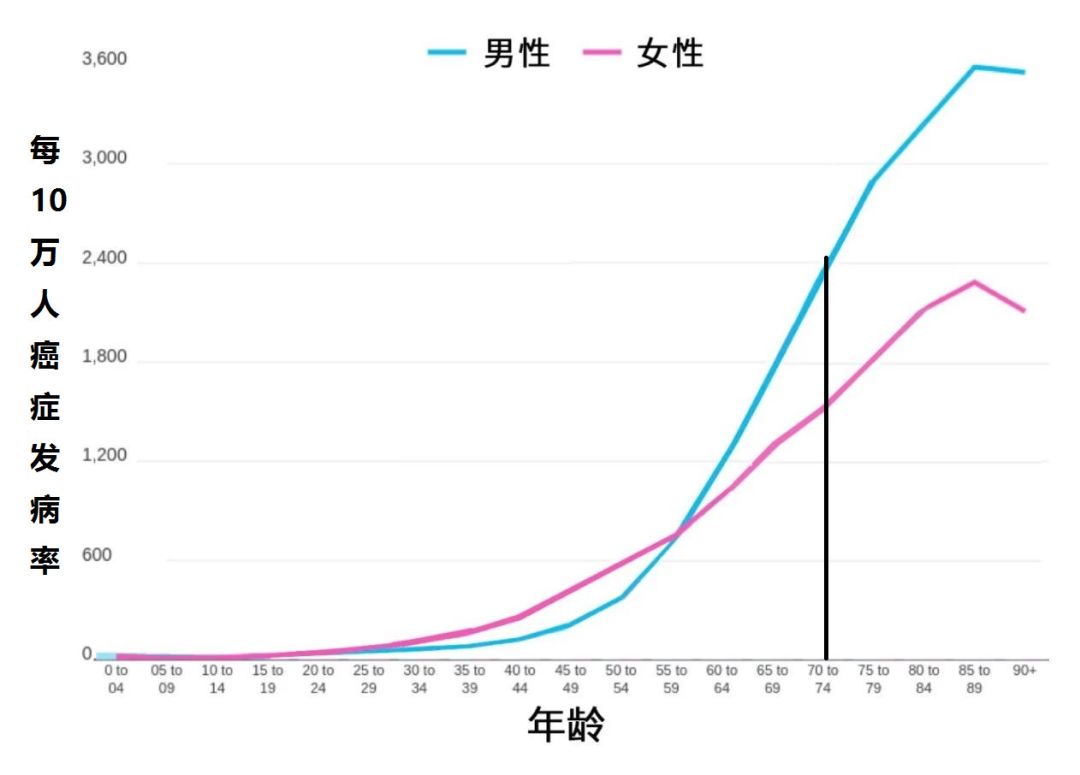

上图是每10万人的癌症发病率,数据和我们的感受也是一致的,年纪越大,得癌症的概率也越大。60岁之后发病率开始指数式的增长。

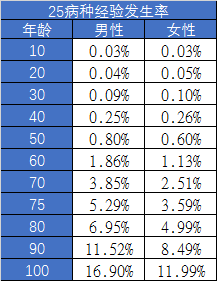

这个表格是保监会发布的,25种重大疾病的经验发生率,随着年龄的增大,得病的概率是翻倍式的增加。

年级越大越容易得病,保险公司并不是做慈善,容易生病,所以保费也会跟着涨。所以老人买保险最大的难点就是贵!

第二个难点是,老人的身体比较差,很多保险都没法买,每个人的健康情况不一样,所以可以买的保险也有所不同。(健康告知比较复杂,如果身体小问题,拿不准能不能买,建议微信咨询我)

所以老人买保险的思路:如何用有限的保费,最大限度的获得保障。

02 | 给老人买什么保险?

在购买任何商业险之前,请先买医保(居民医保或职工医保)。

医保不需健康告知,终身投保,终身报销,报销比例60-90%,是妥妥的福利。先有医保再买商业险。

商业保险有4种:医疗险,意外险,重疾险,寿险

我建议买:医疗险,意外险。

保费较低,保障很高,一旦得病或发生意外,依然有很大的保障作用。

可以考虑买:重疾险

老了得重大疾病的概率更高,理论上老人更需要重疾险。

但是老年人买重疾,保费也非常的贵,对于大部分家庭来说可能会贵到下不了手。保险预算较高的可以买,预算不足的就不买了。(重疾险强烈建议越早买越好)

没必要买:寿险

寿险是身故或全残直接给付几十万的保险金。

作为子女,我们更需要的是在老人生病之后有钱去治疗。买寿险的意义不是很大。

我将老人情况分为三种:

1. 60岁以下身体好

2. 60岁以下身体不好

3. 60岁以上

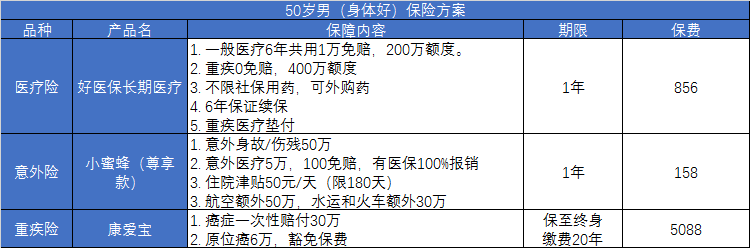

03 | 60岁以下身体好

相比年轻人,50岁男买保险,除了意外险价格不变,医疗险和重疾险的价格都大幅上升。

医疗险和意外险,强烈建议买。不管是生病,还是老人摔倒等各种意外住院,都能获得很好的保障。

重疾险康爱宝,保额30万,只保癌症,一年保费5088元。相比年轻人贵了不少,但老人得病的概率也更大,预算足够的话建议买重疾,预算不足的话,建议先买医疗险和意外险。

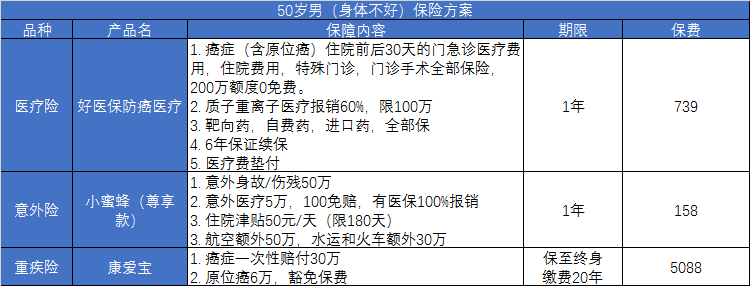

04 | 60岁以下身体不好

身体不好无法购买好医保长期医疗,只能选好医保防癌医疗。

好医保防癌医疗的保费只便宜了117元,价格差不多,保障范围却少了很多,保额也比较低。所以只要健康条件允许,建议买正常的医疗险,实在没得买了,再买防癌医疗。(如果只是小问题,三高,乙肝携带等请微信咨询我)

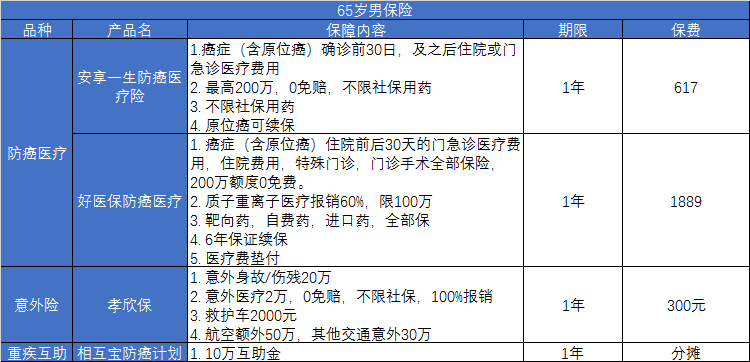

05 | 60岁以上老人

医疗险:除了好医保防癌医疗外,还有安享一生防癌医疗险。可以发现,两者的保费差距非常大,安享一生只有好医保防癌医疗的1/3。差别怎么这么大?

安享一生如果得了癌症是明确不能续保的,而癌症经常要治疗好几年,第一年报销后,第2年起就无法报销了。

而好医保防癌医疗是6年保证续保,整整6年无需担心治疗费用。而且即使过了保证续保期,也可以正常续保的。

所以医疗险首选好医保防癌医疗,实在负担不起再买安享一生。

好医保防癌医疗支付宝上买

意外险:过了60岁,意外险也贵了一截。

孝欣保计划二,20万保额,2万意外医疗,保费300元

孝欣保计划一,10万保额,1万意外医疗,保费200元

按预算选择,我建议计划二。

重疾险:60岁以上的防癌险也不便宜了,建议直接在选相互宝防癌互助吧。10万互助金,按月摊分。在支付宝上搜索相互宝即可参与。

06 | 小结

1. 保险还是早点买比较好,年级大了再买很难

2. 买保险要先保证家庭的收入支柱,先给自己买,再给老人和孩子买

3. 老人买保险,先买国家医保,然后买医疗险,意外险。预算充足就买重疾险,最后再买寿险。

4. 医疗险,防癌医疗险,两者保费差距不大,身体好就买医疗险,身体不好就买防癌医疗险。