2019年已接近尾声,而保险产品之间的竞争仍未落下帷幕。

要问到今年互联网保险的黑马,国富人寿当之无愧。

先是推出了定海柱1号,刷新了定期寿险的地板价;

最近,他们家又在搞事情,推出了嘉和保重疾,也是一款超高性价比的产品,再次被交口称赞。

内容简介

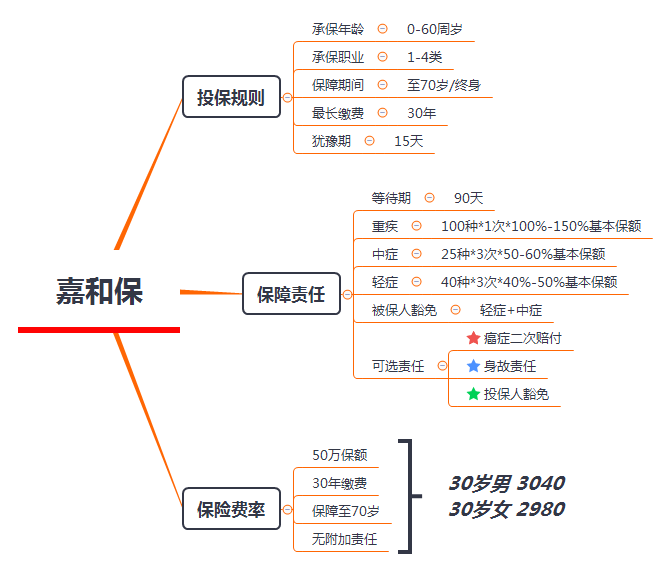

●嘉和保测评

●4款热门重疾险对比

这是一款什么样的产品呢?

拉出来瞅瞅:

保障责任方面,1次重疾+3次中症+3次轻症。

可以选附加责任:

●癌症二次赔付

●身故赔付保额

●投保人豁免

貌似是一款“平平无奇”的产品嘛,上述几项保障也成了如今重疾险的标配,十分实用。

下面具体看一下产品。

1、保障全面

一些朋友在选择重疾险时会研究下疾病种类,担心保的不全。

我曾介绍过,由于《重大疾病定义和使用规范》统一定义了常见的25种重疾,这25种占到了理赔的95%以上,因此重疾的种类并不是特别重要,100种和50种差的不多。

而轻症、中症,行业尚未有统一的定义和赔付条件。

是否涵盖高发的轻(中)症,是衡量一款重疾险保障是否全面的重要指标。

病种不全面,保障再么花里胡哨,也是白搭。

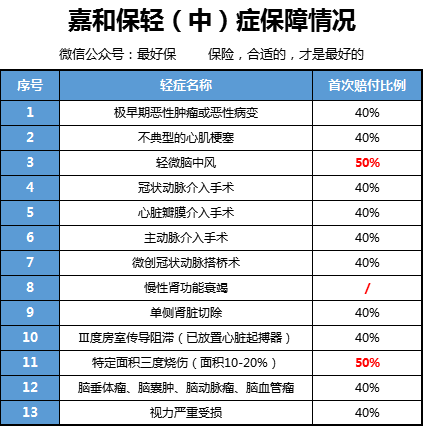

通过既往理赔数据和医学常识,主要有如下13种高发的轻(中)症,来看看这款产品表现如何:

结论:

●从种类上看,缺少了慢性肾功能衰竭的轻症,其余的病种保障全面,有点遗憾;

●从赔付比例上看,轻症赔付比例高达40%,也将轻微脑中风这一高发疾病纳入中症,可以获得50%的保额赔付。

2、等待期条款宽松

等待期为90天,根据合同条款9.1.3-9.1.6约定:

等待期内因非意外的原因导致了轻症、中症,保险公司不承担且不再轻症、中症赔付和豁免责任,但合同仍然有效,发生了重疾可以继续赔。

3、重疾额外保额

根据保险条款9.1.2约定:

前15年发生重疾的,额外赔付50%,按50万计算,可以多赔25万。

不过这项保障做了限制,发生重疾的年龄必须在51岁之前,超过了则没有额外的赔付。

对于30岁的成人而言,这项额外赔付可以保障到45岁,没有影响;

但对于40岁的成人而言,这项额外赔付只能保障到50岁,仅10年了。

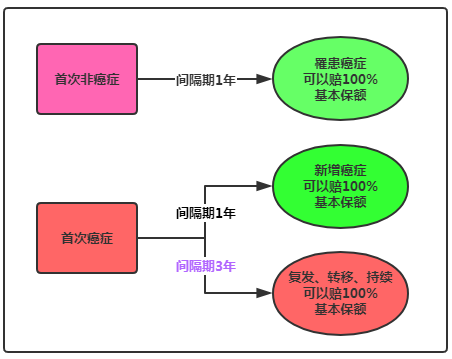

3、癌症二次赔付最短仅需1年

为了方便理解,我画了一张图:

小明买了50万的嘉和保,分别遭遇了以下三种情况:

1)第一次重疾非癌,赔付50万,1年后发生癌症可以再赔50万;

2)第一次重疾是癌症,赔付50万,1年后新增癌症(非第一次的转移、复发、持续),再赔50万;

3)第一次重疾是癌症,赔付50万,3年后癌症复发、转移、持续,可以再赔50万。

其优势在于新增的癌症,隔1年就可以赔付,其他的重疾险一律都是3年。

4、保障灵活

这款产品可以附带身故责任,但是不捆绑,即使保障到70岁,也可以选择无身故的版本。

以30岁成人为例:

50万保额,

保到70岁,

交30年,

每年仅3000出头,性价比极高!

5、健康告知较宽松

关于体检异常的询问,逐渐成为重疾险健康告知的重要组成部分,这款产品也不例外。

健康告知第5条问到近两年内的体检异常 ,但是严中有宽,这款产品仅询问了以下体检异常:

运动心电图、超声心动图、血管造影、骨髓穿刺、内窥镜、乳腺钼钯、超声检查、CT、磁共振、肿瘤标记物检查、组织病理学活检?

最普遍的血常规居然没问...还是挺友好的。

另外我也试了智能核保:

●甲状腺结节、乳腺结节:1-2级有机会标体承保;

●乙肝携带者及小三阳:属于无症状携带者,近半年检查(超声、肝功能、HBV-DNA/AFP)均无异常,有机会标体投保。

6、公司介绍

很多朋友担心保险公司实力不够,容易倒闭或是理赔困难,这很正常。

但是我要强调一句:在中国,没有小保险公司,背后的股东都很强大。

国富人寿于2018年6月7日在广西南宁成立,注册资金15亿,算是个新公司。

2019年第三季度核心偿付能力1130.99%,综合偿付能力1749.73%,风险评级为A,符合监管要求。

因为该公司只在广西有分支机构,其他地区投保,后续理赔只能通过邮寄资料的方式,可能存在服务不及时的情形。

又到了做选择题的时候,头,又开始大了。

这四款产品分别为:

●康惠保2020

●超级玛丽2020

●达尔文2号

●嘉和保

保障方面,这几款产品非常相似,差别在于投保规则和价格,如图:

结论:

1)不想附带身故责任,方案1、方案2、方案3,可以根据预算考虑。

我已用红字标注出价格优势,可知,嘉和保的优势很明显,无论终身还是定期。

2)想附加身故责任,更推荐达尔文2号,价格相差不多的情况下,达尔文2号60岁之前重疾可以多赔付50%保额,优势很大。

保险产品越来越好,那要不要再等等?常有朋友这样问我。

保险产品等得起,可是风险等不起。

另外,随着时间推移,保费会上涨,身体健康也会出现变化,也许后面就不再是我们选保险,而是保险选我们了...

因此,最合适的保险,永远不是未来的,而是今天的。