在大多数人眼里:买了消费型保险,没出事,钱就浪费了。

因此他们偏爱“有病赔钱,无病返本”的返还型保险。

返还型保险真的值得买吗?

内容简介

●为什么返还型保险坑

●消费型保险的“返还”

●现金价值演示

俗话说,买的没有卖的精。

保险公司很聪明,早已研究透了国人的消费心理。

于是推出了很多返还型保险,美其名曰“不花钱的保障”,这类产品利润大,还易于被客户接受,岂不美哉!

却苦了一些不懂经济的老百姓,被隔了韭菜还沾沾自喜...

这些返还型保险,有个标志性特征:条款为xx两全保险。

那么两全保险真的能两全其美吗?

大多数产品,都不能。

其实质,是让你在消费型保险的基础上,多花了一笔钱,保险公司拿这些钱用于投资,几十年后分点给你。

实际上,多花的这笔钱和换来的返还极不匹配。

我测试过很多两全产品的收益率,极低,仅在1-2%之间。

换句话说,多交的保费,放银行里面,几十年后,也比保险公司返还的多。

并且,返还是存在风险的,中间发生了理赔,也就失去了返还,而你放在银行的这笔钱,不受任何影响。

世上没有白吃的午餐。

为了避免给保险公司交智商税,奉劝大家远离这种带有xx两全的保险。

其实,我们无须购买两全保险,即便是消费型的,也可以“返还”。

长期保险(保险期限大于一年的)一般都有现金价值。

现金价值是什么呢?

简单地理解,现金价值就是退保时候保险公司给你的钱。

怎么算的?

现金价值的计算公式极为复杂,这里简单介绍一个概念:

现金价值=保费-管理费用-佣金-责任准备金+剩余保费所生利息

根据险种、保障期限、保单年度等诸多因素,得出的现金价值是千变万化的。

有时候很低,交一万,现金价值不足一千;

有时候很高,达到保费的好几倍(这需要时间积累)...

根据不丧失价值条款,现金价值属于投保人,我们随时可以通过保单贷款或者退保的方式获取现金,便形成了另一种意义上的“返还”。

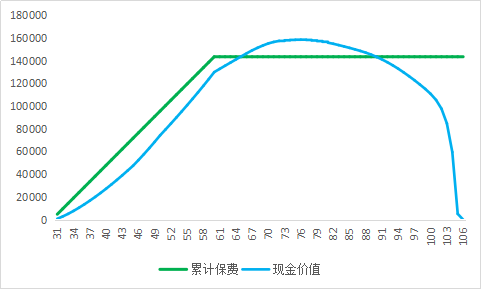

大多数消费型保险的现金价值的走势都是这样的:

(国富嘉和保,30岁,保终身)

这是重疾险冉冉升起的新星:嘉和保的现金价值演示图。

从图中可知,

●一开始现金价值比较低;

●随着年龄增长,现金价值逐步上升;

●到65岁时,现金价值已经超过所交保费;

●到89岁时,现金价值再次低于保费,逐渐下降;

●到达105岁的精算年龄时,现金价值归零。

这也是大多数消费型重疾险的现金价值曲线图。

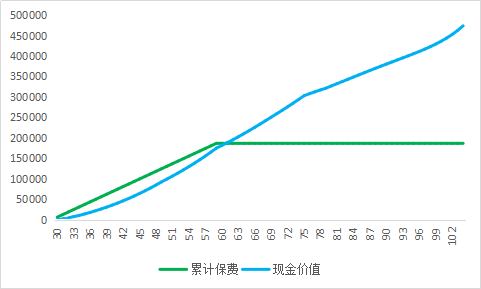

而有一款奇葩的消费型重疾险,现金价值曲线却是这样的:

(达尔文1号,30岁,保终身)

这款奇葩的重疾险便是达尔文1号,也将于年底停售。

保终身的前提下,他的现金价值不但不会下降,反而一直上升,最高可以接近我们的保额,即50万,而所交保费不过18万。

有病赔50万,没病也是50万,稳赚不赔的买卖啊~

那值得买吗?

并不推荐。

这款保险的保障略为单薄,只有轻症+重疾,价格也比嘉和保贵了30%。

虽然现金价值较高,但是不该成为我们挑选保险的首要考虑因素。

消费型保险,并不等于0返还。

有时候,也会有很高的现金价值,可以通过保单贷款等方式获取,作为我们的不时之需。

另一方面,我想告诫大家,买保险终究是为了保障。

一味贪图返还或者高现金价值,往往本末倒置,远离了我们买保险的初衷。