B保险公司说,咱家的医疗险才是可以无条件续保的,也是一辈子哟!翻开条款再一看,确实,不因理赔拒绝续保,不因理赔单独调整费率,但“产品停售不续保”。忽悠一枚!

C保险公司说,别听他们的,咱们长期保证续保才靠谱。长期6年保证续保已经是极限,无奈啊!

商业医疗保险的续保一直是一个老大难问题,现在没有任何一家保险公司能够提供终身续保的医疗险。

虽然有一些保险公司把重疾险的一次性给付变成限额报销,声称可以终身续保。但是,这种产品真心不太建议买,为什么?假如你买了重疾险30万,患了病,你是愿意一次性拿30万,还是每次拿着发票去找保险公司报销,而且这辈子报销金额都不能超过30万呢?我想,所有人应该都会更愿意一次性把30万拿走吧!所以,这种产品的本质根本不是终身续保的医疗险,而是“阉割版”的报销型定额重疾险。

医疗险的续保还是没有解决!

为什么医疗险续保这么难,全国这么多家保险公司竟然都解决不了这么一个小问题?

是的,解决不了。因为在旧版的《健康保险管理办法》中,要求长期医疗险必须按照原定费率续保。也就是说,不论以后市场情况怎么样,医疗成本怎么涨,都不能改变费率。

这可把保险公司急坏了,每年医疗成本增长接近10%,连社保都在涨保费,凭什么我们不能涨价。于是,都不敢搞长期医疗,只能做成一年期的短期医疗险,每年看行情而动。几个胆儿大的保险公司也顶多搞个6年期的长期医疗险,再长也是不敢了。

监管部门一看,确实是这么回事啊。要是不让长期医疗保险调价,那肯定没保险公司敢做长期医疗险,更别提终身医疗险了啊。但老百姓迫切需要长期医疗险,尤其是终身医疗险啊!这事得从长计议!

咱们的监管部门还是很给力,新版的《健康保险管理办法》终于把这事给搞定了。

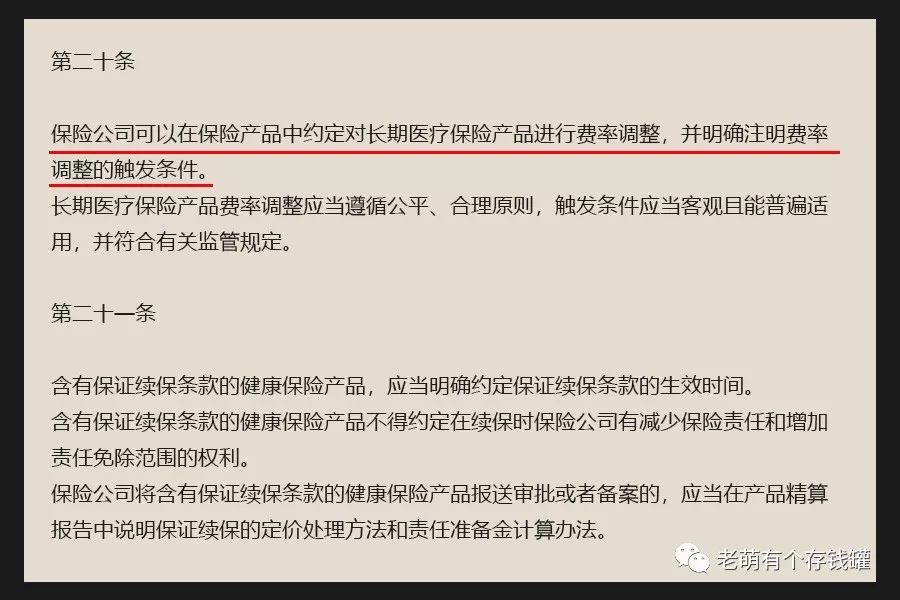

12月1日实行的新版管理办法明确了长期医疗险可以调整费率,但需要注明调整费率的触发条件。

也就是说,保险公司只要在条款中提前告诉投保人,哪种情况下费率会调整,那么在这个情况发生后就可以对费率作出调整。举个例子,假如约定按医疗成本上涨超过20%,原定保险费率上调10%,那么当实际公布的医疗成本上涨幅度超过20%之后,你的原定费率就会上涨。当然,这只是举个例子,具体的条款还需要看各家保险公司怎么来操作。

毫无疑问,新版《健康保险管理办法》在这方面的变化,一定会给健康保险,尤其是长期医疗保险带来新的“发力点”。

我想,不出意外的话,明年开始,保险市场上应该会有更多的长期医疗保险,尤其是更多的长期百万医疗险上市,打破现在长期医疗险产品可选择面很少的局面。

但是,保证续保期较长,甚至是终身可续保的医疗险估计一时半会仍然很难。因为太长远的计划,就不光是保险费率的问题了,还有很多不可知的因素,保险公司他也害怕啊!如果当第一个吃螃蟹的人,万一折了,可就是好几十年的事啊,这个勇气可能还需要一点时间酝酿,也需要更大的压力!

虽然新的管理办法出台,势必会推动健康保险市场的新一轮发展,但还是建议各位看官们,不要刻意去等新产品。因为没人能够保证自己的身体会一直健康,这些新产品到底什么时候出来也是未知数。万一要是买保险之前出了异状,给投保带来麻烦,加费、责任免除,甚至拒保,那就得不偿失了。

而且新版管理办法并不是推倒原有办法,而是在原有基础上进行有优化。健康保险的保障责任内容并不会有重大改变。而本文上述的续保问题优化,也主要是针对商业医疗保险。因为医疗险基本都是交一年保费保障一年,所以我的建议是,先买好保障,等新产品出来了,如果符合你的要求,那么一年到期续保的时候再更换产品就可以了。

健康保险是我们最关心的一类保险,所有跟我们的人身健康相关的保险,都属于这一类,是对社保最重要的补充。

希望商业保险市场在优化产品的同时,还能加强对理赔服务的优化,真正成为老百姓可以依靠的保障支柱。