既然是平安夜,那我们来聊一聊平安的产品。

众安尊享e生,是最早成为网红爆款的百万医疗险,但最早诞生的百万医疗险是哪一款,大家知道吗?

是平安健康的平安e生保。

平安e生保的升级不如尊享e生那么频繁,但是之前每次升级,都有明显的产品改善,这一点是很值得点赞的。

这几天,平安e生保的最新版本,e生保2020上线了。那就来和保大师一起看看,这款产品有哪些升级,在市面上的竞争力怎么样。

首先,初次接触百万医疗险的朋友们,为大家介绍一下e生保2020作为一款百万医疗险的常规基本作用:

在医院发生治疗费用,治疗总费用减去社保报销部分和1万免赔额,剩下的额度为你报销掉,报销上限为200万;如果是罹患条款所列重疾发生的医疗费用,报销上限翻倍为400万。

只要是在条款范围内的医疗项目费用,都能报销。

我们把e生保2020和上一个版本e生保保证续保版放在一起做一个对比,来讲解升级内容。

我们可以看到,和上一个版本e生保保证续保版相比,e生保2020某些地方有进步,有些地方也有退步。进步的地方,保大师用红色标注,退步的地方,用蓝色标注。

e生保2020的进步:

1、首次投保承保年龄拉长到了65周岁

2、报销上限翻倍的条件,从只有恶性肿瘤能翻倍,变成了120种重疾都能翻倍

3、门急诊医疗可报销时间,从手术前7天后30天,扩展到手术前30天后30天

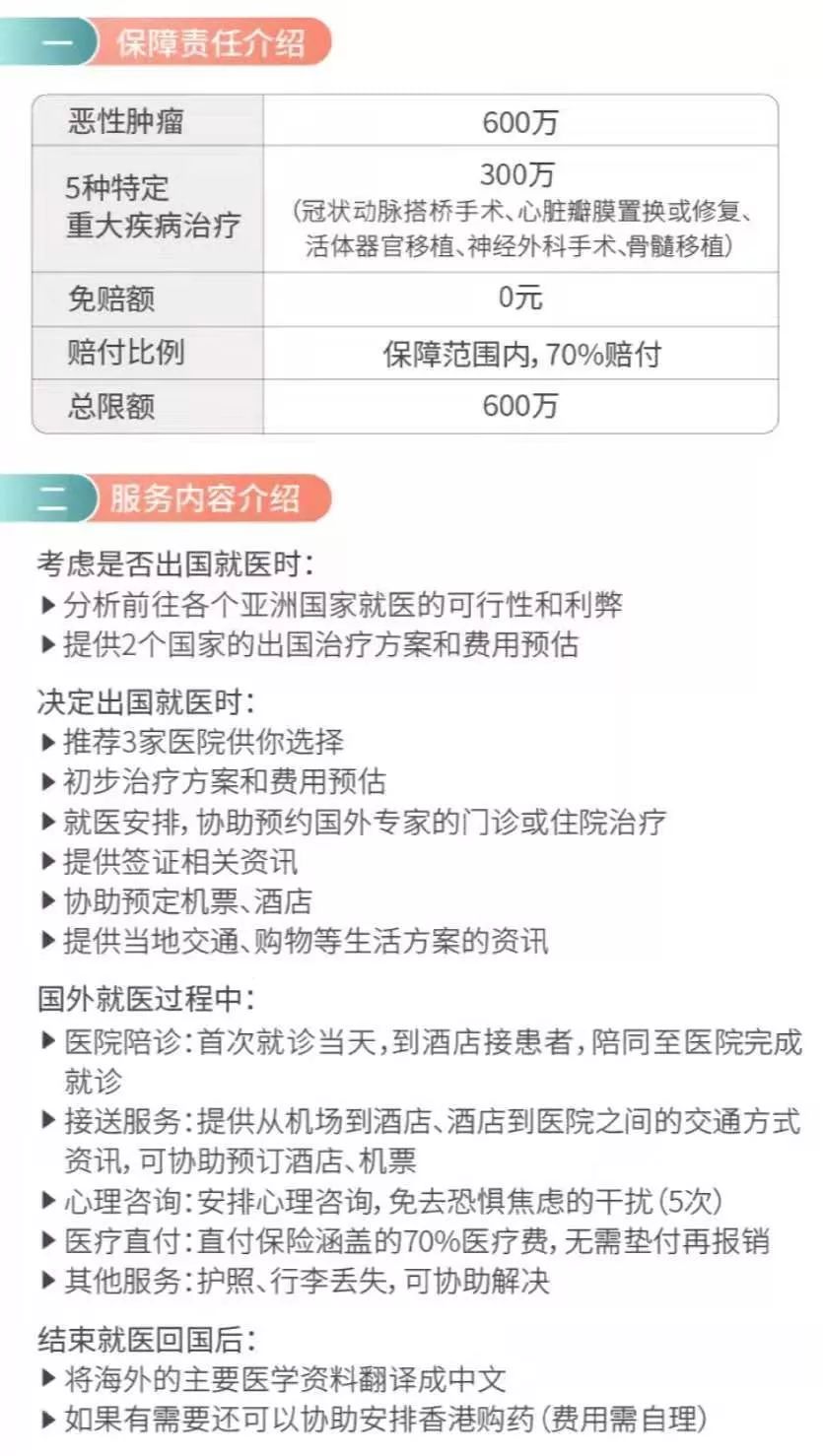

4、可附加质子重离子报销保障,100%报销,附加费用较低

5、增加了亚洲海外特定治疗保险金

e生保2020的退步:

1、取消了6年保证续保的设计

2、投保职业收紧,保证续保版少数高危职业不可保,2020限制1-4类

3、取消了重疾津贴,等于罹患重疾也有1万免赔额

总体来看,有那么点拆东墙补西墙的味道。

关于重疾津贴,保大师多介绍几句。

保证续保版里,恶性肿瘤津贴是条款固有责任,仅给付一次;而在免赔额上,罹患恶性肿瘤,并不像尊享e生和好医保长期医疗一样0免赔额。

一次性的恶性肿瘤津贴为1万,刚好覆盖免赔额,逻辑整理起来就是,如果第一次罹患恶性肿瘤,相当于可以0免赔,如果以后再罹患,就得有1万免赔额了。

而2020版直接连重疾津贴也没有了,同时,重疾保险金并非重疾0免赔,意味着投保e生保2020,初次罹患重疾也是有1万免赔额的。

不过平安搞了个“限时福利”,投保人为18-45周岁,在2019年12月1日-2020年1月8日之间投保e生保2020,首年赠送重疾津贴1万,次年开始取消。

保大师觉得这个活动略有点诚意不足,这等于要在投保首年就出险,才能重疾0免赔。

再介绍一下e生保2020增加的两项可选责任:质子重离子报销和亚洲海外医疗。

质子重离子是一种新兴的恶性肿瘤治疗手段,可以精准有效地杀死癌细胞,并基本不破坏别的正常细胞组织,副作用小。与“效果好”对应,费用对于普通家庭来说,也是较难承受的。

因此,增加质子重离子治疗的费用报销是个很实用的升级,保大师要点个赞。

关于亚洲海外医疗,平安自己的页面介绍的比较清楚,保大师直接贴给大家:

这个服务还是比较贴心的,大家可以自己决定要不要附加。

这项责任的保险金,不占用常规责任的一般医疗200万、重疾400万的报销额度。不过大家要注意,只有恶性肿瘤和那5种特定手术,才可能触发这项责任保障。

从保障来说,保大师认为e生保2020和尊享e生、好医保长期医疗相比,总体是要偏弱一点的,主要在于:

1、e生保2020重疾医疗有1万免赔额,而尊享e生和好医保长期医疗都是重疾0免赔。

2、e生保2020在增值服务上,比不上尊享e生,尊享e生还有医疗费用垫付、肿瘤特药服务、术后家庭护理、法律援助等完善的增值服务。

3、e生保2020取消6年保证续保的条件后,在续保条件上不如好医保长期医疗。

e生保有一项门急诊医疗前30天后30天可报销的设计,在理论上优于尊享e生和好医保长期医疗的前7天后30天,但是由于多数情况下,确诊后都会尽快入院手术治疗,所以保大师认为并不是一项明显的优势。

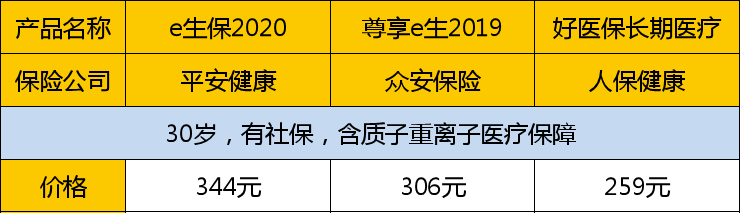

价格上,e生保2020也比尊享e生和好医保长期医疗贵一些。

那么,e生保2020有它的突出价值吗?

有的。

那就是,一些疾病的核保规则。

经测算,甲状腺结节,e生保2020满足一定条件有机会正常承保;好医保长期医疗最理想结果是除外承保;尊享e生,结节类基本都直接拒保。

乳腺结节,多数医疗险最好结果除外承保,e生保2020依然有机会正常承保。

基本所有重疾险都拒保的肺结节,e生保2020有机会除外承保。

很多人身健康类保险产品对精神疾病患者都是一刀切拒保的,因为精神疾病的患者一般要长期服药,而精神疾病药物通常对内分泌、器官功能等物理机能有较大副作用。

但e生保2020,有些情况下满足一定条件,精神疾病患者可除外承保。

在百万医疗险里,平安e生保几个版本的核保规则,向来还是比较宽松的。保大师写各种带病投保攻略时,e生保很多时候都有机会承保,这可以说是e生保系列的一个优势。

平安e生保2020,在保障上,保大师很难说它进步很大,虽然升级了重疾保险金和质子重离子保险金,但是取消了6年保证续保和首次重疾0免赔,让人觉得有点拆东墙补西墙。

也许,这是平安的一种策略,以保守求稳。

不过,我们也不能忽视e生保系列的价值,如果你有某些疾病,投保别的医疗险无法承保或无法正常承保,不妨试一试e生保2020,或是原来的e生保保证续保版,可能有惊喜。

如果你确实很喜欢平安的大品牌,那么,完全可以投保e生保2020。e生保系列的产品,放在市面上,不一定是最好的那一款百万医疗险,但一定可以说是很好的产品之一。

以上是一种牌面上的分析,如果想要买一款产品,专业顾问结合您的实际情况进行判断非常重要。