admin

1866

昨天,山东电视台一档叫《生活帮》的节目曝光了一起太平洋保险拒赔案件,在抖音上引起了不小的轰动。

牛先森看到很多用户都在视频下评论说:“别再买保险了,保险就是两不赔——这也不赔,那也不赔。“

其实整个保险行业,每年理赔案件上万件,大多数人都顺利拿到了理赔金,而这些案件却很难被曝光。

而每年极少数不能理赔的案件,经过媒体的发酵,让大众产生一种错觉——保险都是骗人的。

但牛先森想说,就算保险买的再差,在大病面前也比裸奔的强太多了,而且只要符合保险合同的约定,就一定能获得理赔。

今天牛先森就结合这次的拒赔案件,和大家聊聊拒赔:

拒赔与否,究竟谁说了算?

保险理赔纠纷,法院怎么判?

做好关键4步,不怕被拒赔

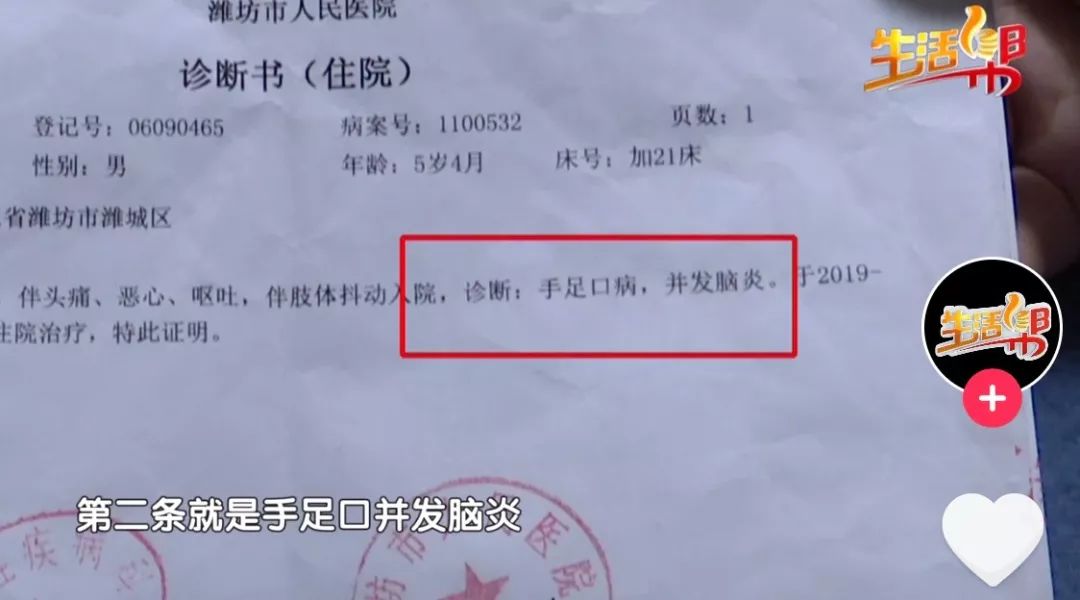

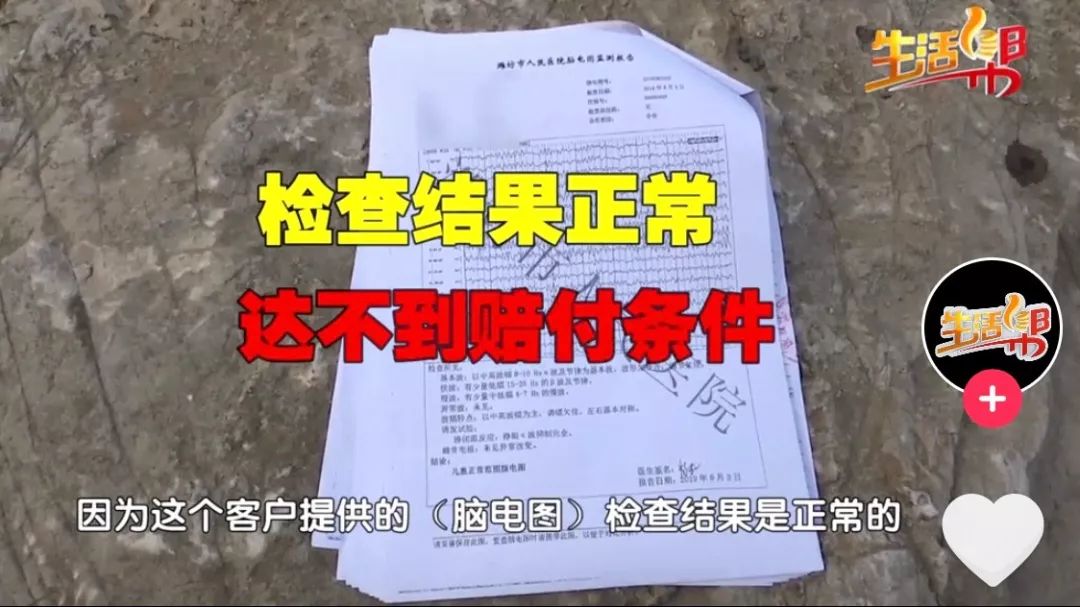

项女士在2018年1月24日为儿子投保了一份太平洋保险的少儿超能宝重大疾病保险,保额30万,保障期限30年。最近,在一次检查中,她被告知儿子得了重症手足口并发脑炎。在确认了检查结果符合重疾的理赔条件后,她拿着诊断书和检查结果向太平洋保险公司申请重疾理赔金30万。结果太平洋保险公司以没有达到合同约定的危重情况拒赔;当电视台的工作人员向太平洋保险公司的员工询问拒赔情况时,对方以项女士提供的脑CT结果正常,没有达到理赔条件拒赔,但这一点并未在保险合同中写明或提及。最终,在舆论压力下,双方达成和解,太平洋保险公司支付了项女士部分理赔金,保险合同终止。不难发现,双方的争议点就是保险合同对重症手足口的条款的理解不同,那我们就一起来看看保险合同究竟是怎么说的?从条款中可以看出,重症手足口的理赔条件有3个,而视频中项女士出具的诊断结果均符合条件。而保险公司提出的没有达到危重情况,保险合同中并没有明确的释义。如果遇到这种情况我们应该怎么办呢?采用保险人提供的格式条款订立的保险合同,保险人与投保人、被保险人或者受益人对合同条款有争议的,应该按照通常理解予以解释。对合同条款有两种以上解释的,人民法院或者仲裁机构应当适用有利于被保险人和受益人的解释。(重点)换句话说,合同中写明了什么,就保障什么,没有明确的,是不能作为拒赔依据的。所以,最终项女士能顺利拿到理赔款也是顺理成章,而太平洋保险前后的反差就有点打脸了。

在这次的拒赔案件中,项女士很幸运,得到了自己满意的结果。

前提是重疾确实在保险的保障范围内,而如果不在保险的保障范围内,就算诉诸法律也无效。牛先森通过中国裁判文书网查了一些过往关于保险合同纠纷的裁判结果。2016年3月29日,刘长富在阳光保险公司投保阳光人寿金祥裕终身寿险B款(万能型)并附加阳光人寿附加账户式安康重大疾病保险、阳光人寿附加账户式意外伤害保险公司B款、阳光人寿附加账户式意外伤害医疗保险A款、阳光人寿附加账户式住院费医疗保险A款、阳光人寿附加账户式住院津贴医疗保险。保单生效时间为2016年3月30日,附加险保险期间为1年,投保人与被保险人均为刘长富。2016年9月12日,刘长富不慎骑摩托车摔伤,被送往齐齐哈尔市第一医院住院治疗。另查明,刘长富在规定期限内未向法庭提交机动车驾驶证。刘长富向一审法院起诉请求:请求判决阳光保险公司按保险合同约定向刘长富支付阳光人寿附加账户式意外伤害医疗费保险金1万元、阳光人寿附加账户式意外伤害保险金15万元、阳光人寿附加账户式住院津贴医疗保险400元,合计160400元,并承担诉讼费用。本案刘长富无证驾驶的行为违反了国家法律的禁止性强制性规定,属于《保险法解释二》第十条规定的情形。此外,案涉保险条款中约定被保险人无合法有效的驾驶证驾驶机动车发生的事故,不属于保险公司给付保险金责任范围,且阳光保险公司对保险合同中免除保险人责任的条款背景加黑,足以引起投保人注意,履行了提示义务。我们知道任何一份意外险,保险合同中都明确标注,无证驾驶、酒驾都不在保险的理赔范围内。所以,哪怕被保险人是弱者,判决结果也会根据保险合同的约定判。

健康告知是保险公司决定是否承保的关键一步,而我国实行的是有限告知,也就是说,保险公司问了就说,不问不说。既不要过度告知,把自己10年前的就诊记录告诉核保人员,也不要隐瞒健康告知询问到的情况。在过往的审判结果中,如果在投保前能查到相关疾病的就诊记录,确定带病投保,多数情况下会导致拒赔。

在投保重疾险时,多数情况下会关心保多少种疾病,保额是多少,这些确实很重要,但更重要的是,高发重疾和轻症都在保障范围内。银保监会和《中国医师协会》规定了重疾险中必须包含的25种常见重大疾病,这些疾病基本上覆盖了95%的理赔案件,所以不用过度关注重疾病种的多少。不管是50种还是100种,基本都包含高发重疾,而轻症就不一样了,国家并没有明确规定轻症的病种和数量,不同的保险产品的轻症保证五花八门。牛先森给大家做了一张高发轻症参考图,大家可以对照参考。

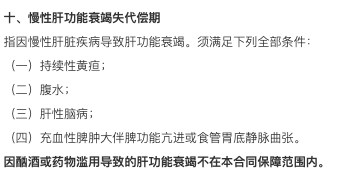

除了重疾的保障范围,重疾和轻症、中症的理赔条件也是要重点关注的,大多数人都觉得重疾是确诊即赔,但实际情况是,有些需要达到合同约定的手术情况才能赔。比如良性脑肿瘤的理赔条件,需要进行相关的手术才能赔:

最后一定要看清免责条款,不管是重疾险、意外险、医疗险还是寿险,都有免责条款,免责条款就是保险不保什么。看清楚保险保什么,不保什么,做到心里有数,就不用担心被拒赔了。