admin

1103

生命不息,奋斗不止。

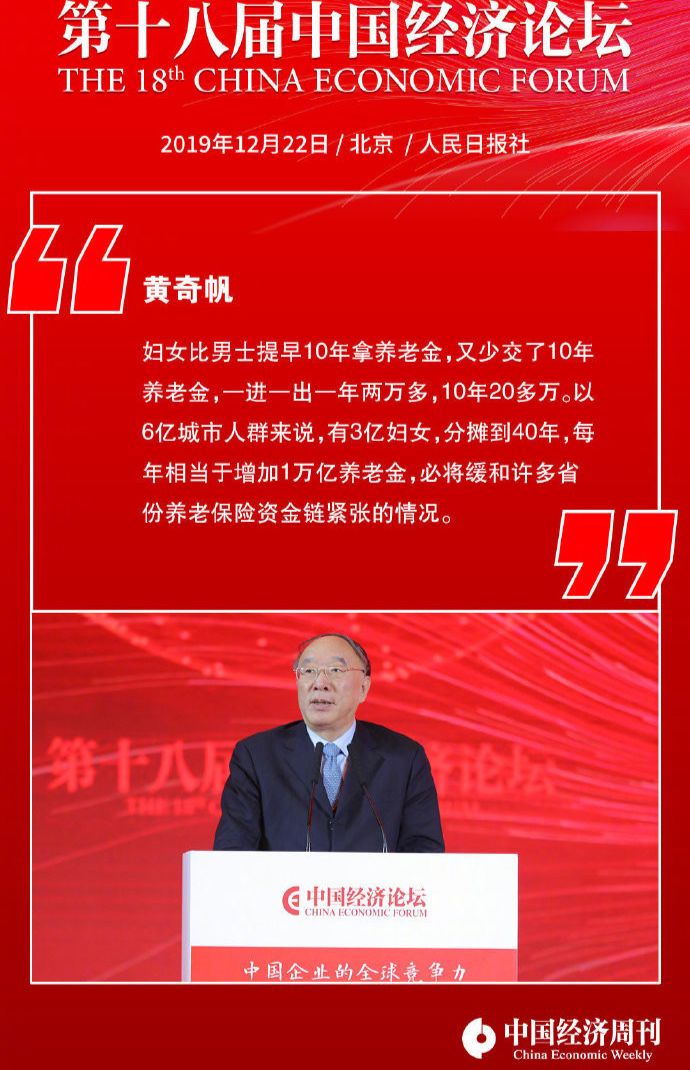

400位政商学界共聚中国经济论坛,副理事长黄奇帆一番言论值得推敲:

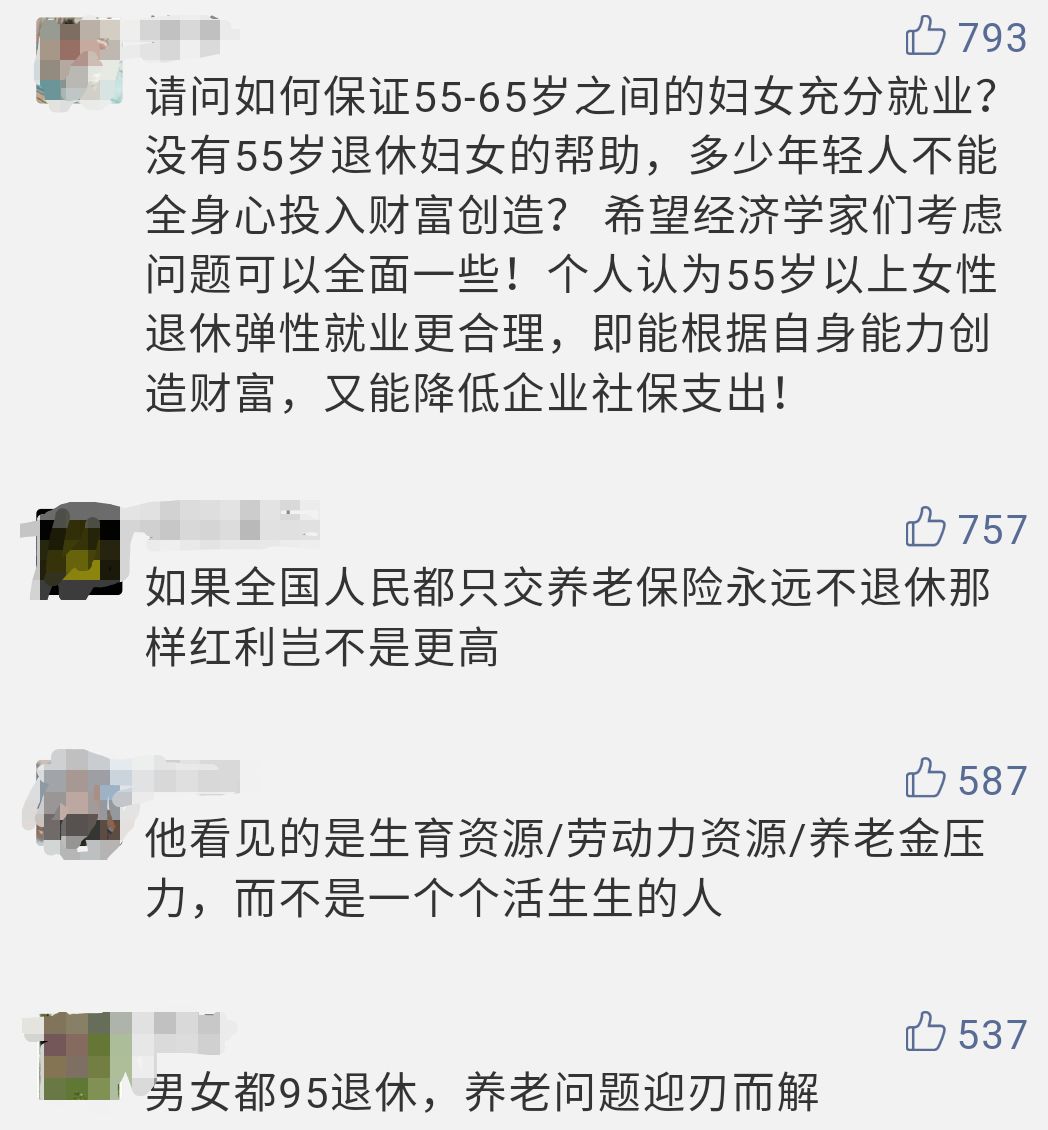

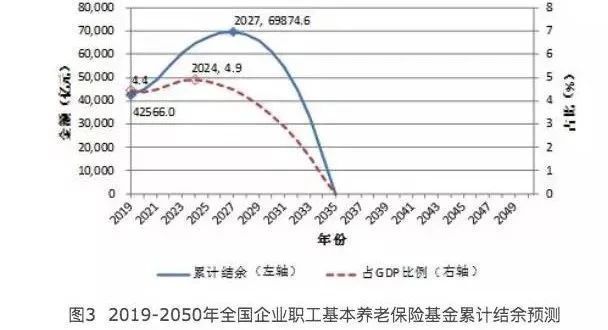

每次这种论调出现必掀起轩然大波,暴躁网友在线怼人,选了几条温和的评论看看心声:从论调中,网友们还是没有发现一个隐晦的点,就是养老金的空缺问题。我曾经也给大家科普过,今年中国社科院关于《中国养老金精算报告2019-2050》的预测:大约到2035年,即15年后,我国的养老金储备会全部耗尽,这个时间点,赶上了80后刚刚退休.....回到现实,也有理论依据,东北近几年的养老金亏损都靠着南方经济大省的支援,我给取了了个新名字:南金北调。所以这种状况下,我们自己也一定得有合理的资产配置规划,实现更高的收益。资产配置,讲究的是科学分配,把鸡蛋放在一个篮子里的投资思路明显不正确。有股票、基金、期货这类高风险走钢丝式的投资,也要有银行存款、年金这一类的低风险投资。 “你永远赚不到超出你认知范围外的钱,除非你靠运气。但靠运气赚到的钱,最后往往又会靠实力亏掉。”

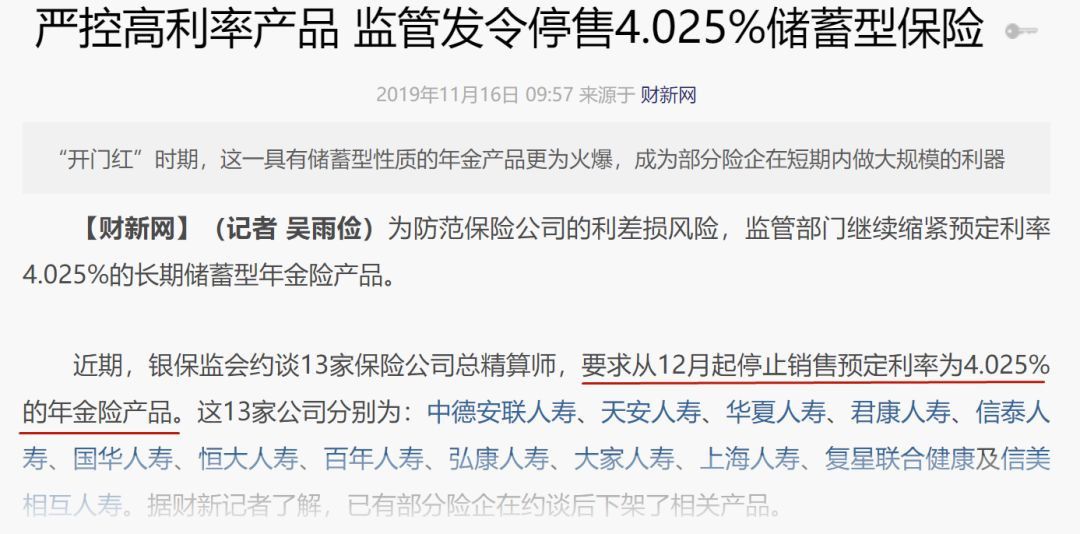

其实咱小老百姓对金融领域的了解有限,大家需要的是一种稳妥的、简单的、容易实现的方式去守护家庭财富。再联系前不久两位央行行长的发言:中国会慢慢进入负利率时代。那么从理财产品中大浪淘沙,安全的、稳定的、上能抵御低利率影响,下能配置规划好养老,盘下来只剩下年金险了。只是不巧的是,银保监会更知道利率在下行,一记重锤宣告预定利率4.025%的年金险停售。喜欢吃午餐的巴菲特说:人生就像滚雪球,重要的是要发现那些很湿的雪和很长的坡。而年金险,是有且仅有的一种可以终身领取、长期锁定利率、最安全的金融工具。联系巴菲特的话,年金险确定的收益是很湿的雪,与生命等长就是更长的坡。年金险有两个账户,主账户叫年金账户,收益都是白纸黑字写进合同里的;附加的账户叫万能账户,应当领取的钱不领就自动流入万能账户,继续在里面增值。

万能账户非常复杂,正好被有心人利用,在“开门哄”阶段业务员们宣传自己产品的时候,专业的话术再加上敢于对不确定收益用高额回报的数字展现,让普通消费者蠢蠢欲动,最后头脑一热就买了。这个世界上,最无力的其实是有理没法说,只能哑巴吃黄连,只能被打碎了牙齿往肚子里面吞。所以我先来解决不确定收益的万能账户是否有猫腻,客官继续向下看:万能账户有保证利率、结算利率、演示利率三个高大上的东西,依次说明。中国人寿约定万能账户的最低保证利率为年利率2.5%, 平安人寿约定保证利率为年利率 1.75%,弘康人寿约定保证利率为3%。保证利率,简单理解下,就是在经济形势不管如何变化的情况下,保险公司会给到客户的收益。也就是说凡是拿中档利率、高档利率当做你未来收益的,还信誓旦旦的样子,都是骗人的。只要敢给你夸大收益,给你保证,给你承诺,记得录音,未来达不到,让保险公司买单!世界上一切忽悠、夸大、骗局、话术、“舌灿莲花”,最怕的其实是录音笔。总结一下,保证利率的优点就是白纸黑字写进了合同里,较高的保证利率可以对抗利率下行,甚至抵御负利率的风险。结算利率,就是过往保险公司实际投资状况确定并公布的各月结算利率。可以用作参考,但是也要记住即使现在结算利率再高,对于未来也不过是空谈!就像孩子以前小学考试、乃至初中考试都是学校前三名,只能说明以前成绩稳定且优异,但是并不难能代表未来会一直会成绩优异。所谓演示利率,是指保险产品对应资产未来年投资收益的假设利率。这个也就是业务员们拿着高档或中档的收益演示给你看,哦豁,看上去怎么这么高?要想达到那种虚幻的高收益,必须满足两个条件,缺一不可:返还的钱要放在万能账户里,一分不动;

结算利率一直与演示利率相同,是一直!

短期内也许结算利率是差不多的,但是未来业务员却不敢保证,不敢的东西拿出来神神叨叨而又不告诉最低收益的,是有贼心;再来,把钱一直放在万能账户里不拿出来用,是想实现本山大叔说的,人死了钱没花了吗?三个利率总结下来,我们真正应当相信的只有保底利率,选择高的保底利率就意味着未来确定有一个自己的“小银行”。过往科普的年金险,帮大家算的收益都是年金账户里的,一丝一毫不涉及万能账户!年金账户的优点才是我看重的:确定能领到、白纸黑字写进合同里、活到老领到老一直领取到死!因为被有心人误导,很多人觉得预定利率4.025%就是实际收益,其实不是,且听我道来:在疯狂的开门红攻势下,普通消费者买到的年金险实际收益IRR其实连2%都达不到!内部收益率(Internal Rate of Return (IRR)),就是资金流入现值总额与资金流出现值总额相等、净现值等于零时的折现率。在现代金融体系中,IRR也被视为是衡量投资收益率高低的唯一标准。

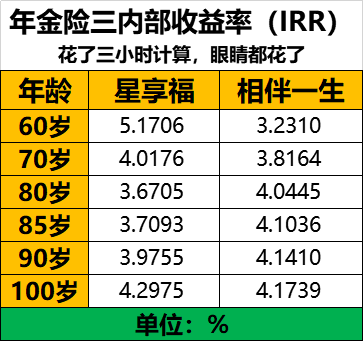

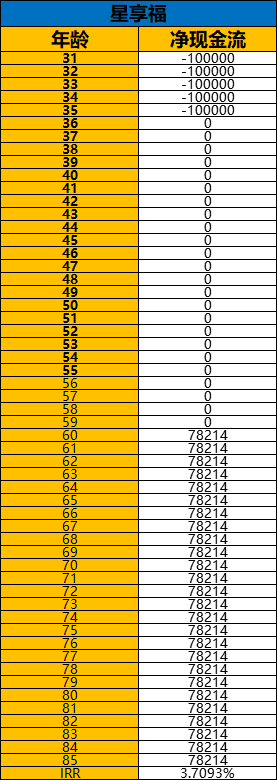

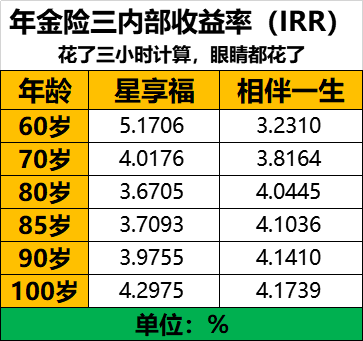

如果你要买年金险,不给你用IRR计算实际收益率的,你就要当心了;更有甚者,我们考拉保保的读者反馈奇葩奖励诱惑的,那就更得当心了:说到底,预定利率只是衡量产品价格的因素,并非收益,预定利率4.025%≠实际收益4.025%!所以,4.025%高利率的年金险停售,意味着后面再想买收益就更低了。IRR是业内公认所有理财产品的照妖镜,是经过科学的复利计算得出的数据。不仅考虑了投资收益比,更考虑了通货膨胀,就是说考虑了时间的价值!只要实际收益率IRR接近4.025%,就是一个非常牛X的年金险!甚至有些性价比产品会在某个时刻超过4.025%,把复利收益转换成单利收益更是超过了10%。弘康的相伴一生、复星保德信的星享福,这两个极致性价比年金险还剩4天就会下架停售。两个产品具体细节可以戳这里:全面停售!最牛X年金险是?今天我只给大家用30岁老李的例子,大白话解释各年龄段两个产品主体年金账户的确定收益:

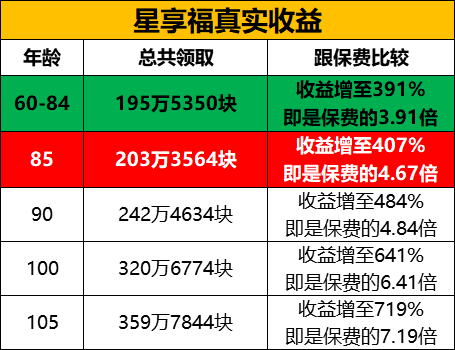

特点:每年领取的养老金非常高,但是灵活性不足,不能退保!星享福很火,每年领的养老金特别多,远超同类产品,经过计算各年龄段IRR为:实际收益率非常高,均接近于4.025%,要是能活个百岁,IRR甚至达到了4.2975%。老李投了50万,还没领取就在此期间挂了,两种情况:老李选择60岁开始退休时领取账户年金,每年领取7万8214元,保证自己领取25年!在此期间不幸身故,比如70岁,已经领取了11年的年金,共领取86万354元,剩余14年的年金109万4996元一次性退给受益人。这样一来,既能保障我们领取更多,又能保证至少能领25年195万5350元。根据国家卫生健康委员会的《2018年我国卫生健康事业发展统计公报》显示:我国居民人均预期寿命由2016年76.5岁提高到2017年的76.7岁,2018年再次提高到77.0岁。

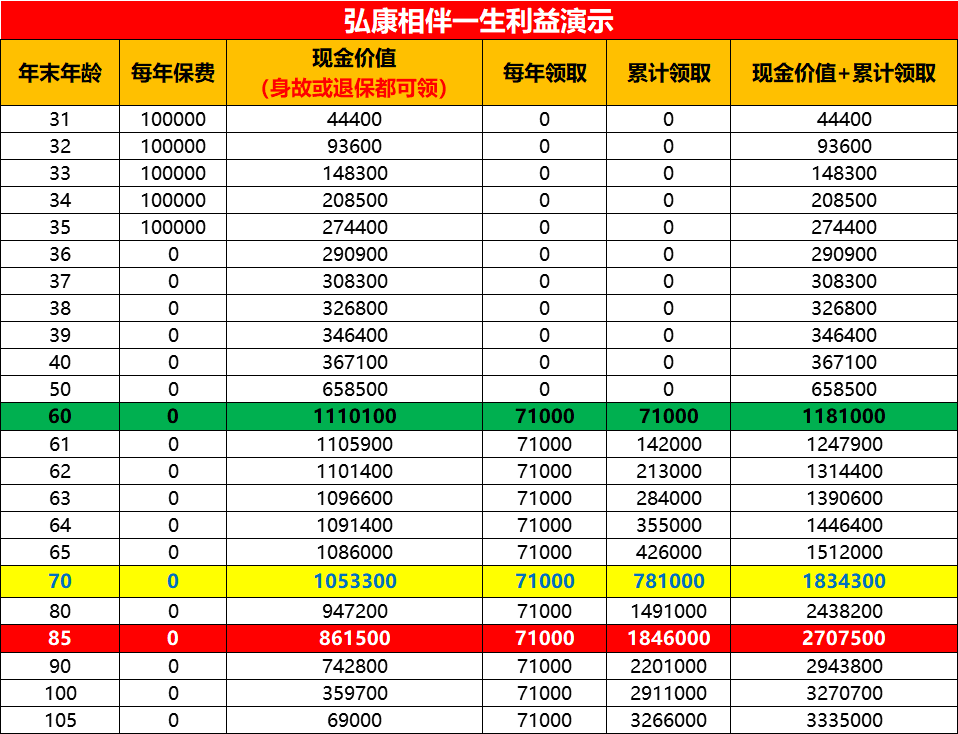

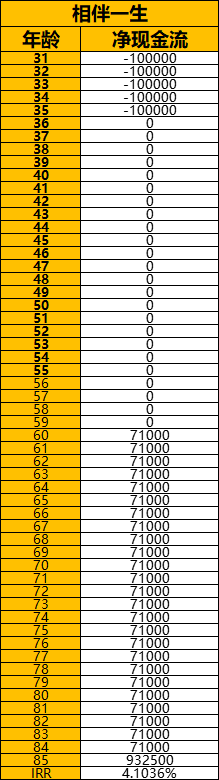

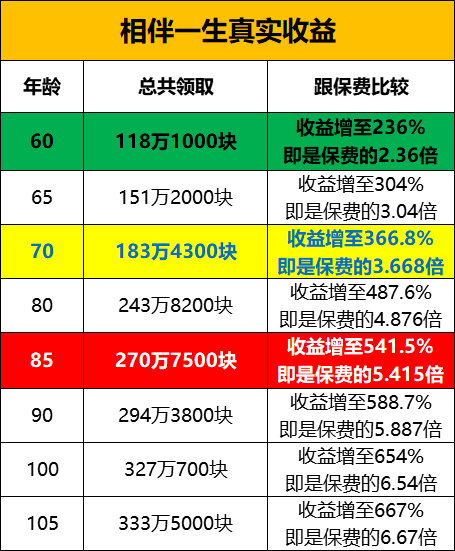

哪怕未来只以0.2岁增速增加,30年后人均寿命就在85岁左右,要不然男性怎么以后更改成70周岁退休呢。 而55年3.7093%的复利收益就相当于55年11.66%的单利收益:即(1+3.7093%)55=1+11.66%×55从总收益来看,85岁时身故,星享福共领取26年年金,共计203万3564元,相比50万总保费上涨407%。如果85岁还没身故,那么就依然每年领取7万8214元,直至死去。总的来说,如果你希望退休生活能宽裕一些,养老金每年尽可能领到最多,并且没必要给孩子留太多钱。特点:厚积薄发,非常实在,每年领取年金又多,总收益又最高,适合想好好养老的人群,灵活性十足,总收益最高!相伴一生是我个人最喜欢的年金险,总收益后期上升特别快。每年领取年金也比较多,而且哪怕到105岁,依旧还要身故保障,经计算各年龄段IRR为:而老李各年龄段相伴一生年金账户写进合同的收益,如下:老李投了50万,还没领取就在此期间挂了,两种情况:老李选择60岁开始退休时领取账户年金,每年领取7万1000元。55年IRR复利收益达到4.1036%,超过了4.025%。转换下来,相伴一生单利达到14.78%,可谓超凡脱仙的存在了!其实最关键的是相伴一生的灵活性,领着领着不想领了还可以选择退保。试想一下,70岁老李选择退保,就能直接退105万3300元,这TM退休生活还不跟活神仙一样?!

而55年3.7093%的复利收益就相当于55年11.66%的单利收益:即(1+3.7093%)55=1+11.66%×55从总收益来看,85岁时身故,星享福共领取26年年金,共计203万3564元,相比50万总保费上涨407%。如果85岁还没身故,那么就依然每年领取7万8214元,直至死去。总的来说,如果你希望退休生活能宽裕一些,养老金每年尽可能领到最多,并且没必要给孩子留太多钱。特点:厚积薄发,非常实在,每年领取年金又多,总收益又最高,适合想好好养老的人群,灵活性十足,总收益最高!相伴一生是我个人最喜欢的年金险,总收益后期上升特别快。每年领取年金也比较多,而且哪怕到105岁,依旧还要身故保障,经计算各年龄段IRR为:而老李各年龄段相伴一生年金账户写进合同的收益,如下:老李投了50万,还没领取就在此期间挂了,两种情况:老李选择60岁开始退休时领取账户年金,每年领取7万1000元。55年IRR复利收益达到4.1036%,超过了4.025%。转换下来,相伴一生单利达到14.78%,可谓超凡脱仙的存在了!其实最关键的是相伴一生的灵活性,领着领着不想领了还可以选择退保。试想一下,70岁老李选择退保,就能直接退105万3300元,这TM退休生活还不跟活神仙一样?!相伴一生1000元就可以投保,非常有爱,全面惠及咱老百姓,适合想好好养老的人群。

要谨记:短期年化收益超过4%的投资,比比皆是;长期年化收益保证在4%的投资,却凤毛麟角。年金险是家庭安全资产配置的最后一道护城河,这趟末班车搭不搭全看你自己。