买保险我们买的不光是安心,更是希望在风险不期而至的时候它能雪中送炭,帮我们渡过难关。

最近百万医疗险的开创者,也就是发布尊享e生的那家公司,众安,发布了「医疗险7大拒赔原因」。

挺有意思的,没想到从第一条开始就颠覆了小宝的认知。

内心一万条弹幕:什么??竟然是它??

不在保障范围内

惊不惊喜意不意外

每个险种都有它对应的保障范围,而且即便是同一个公司的同一个险种,不同的产品保障范围可能都不一样。

比如同样是寿险,有的保身故和全残,发生其中一种情况就赔钱,而有的却只保身故,全残一概不管。

医疗险也是一样,保什么不保什么条款上写的清清楚楚。

一般百万医疗险常见的保障内容有三点:

1)住院经社保报销后,超过1万元的花费;

2)跟住院相关的前7天后30天的门急诊费;

3)特殊门诊,如肾透析、化疗放疗等费用。

看似是个非常简单,但现实是很多人都没真正看过保险条款,只扫两眼产品介绍就匆匆剁手了。

等到真的生病住院的时候才发现这个不赔那个不赔,跟自己的预期完全不一样,体验特别差。

小宝曾经看到过一个案例,

一哥们得了肺癌,按理说他应该找重疾险理赔才对,可他硬说得癌症这事儿是意外,非要意外险理赔……

明眼人都知道,癌症不在意外险的保障范围内,这种情况再怎么投诉上诉也没用。

哎,对各个险种保障内容还不明白的,猛戳?《四大险种科普》。

既往症

既往症说白了就是以前得过,但现在还没好利索的病。

包括已经病了还没治疗的、治疗过但还有病根会反复发作的、已经出现明显症状可能马上要到医院报到的。

比如未手术切除的甲状腺结节、需要长期服药控制的高血压、经常胃痛还没治疗的胃溃疡……

有的人可能不理解,以为买保险就是为了报销即将产生的医疗费,这么想就大错特错了哈。

保险保障的是未知风险,如果保险公司允许报销既往症的治疗花费,结局一定凉凉。

所有人都可以等到得病了再投保,要么保险公司赔到倒闭,要么保险公司把产品卖得死贵死贵。

关于既往症更详细的解读?《既往症详解》

等待期出险

等待期又称观察期,医疗险的等待期一般是30天,等待期内发生保险事故一般不予理赔。

比如等待期是30天,1月1号生效的保险,1月15号生病住院的话,还在等待期的范围之内就不能理赔,

而1月30号之后生病住院的话,就不受等待期的限制,可以理赔了~

设置等待期的目的很简单,避免有的人现在病重了,故意等着买了保险再去看病理赔,那保险公司可不亏大了。

不过也有例外,如果是因为意外导致的,一般没有等待期限制。

比如意外车祸导致住院,即便是刚买医疗险的第二天发生的,只要花费超过了免赔额的要求,也可以申请理赔~

目前除了医疗险之外,寿险和重疾险也有等待期限制。

长短不一,有的是90天,有的是180天,而有的则要1年,具体看产品哈。

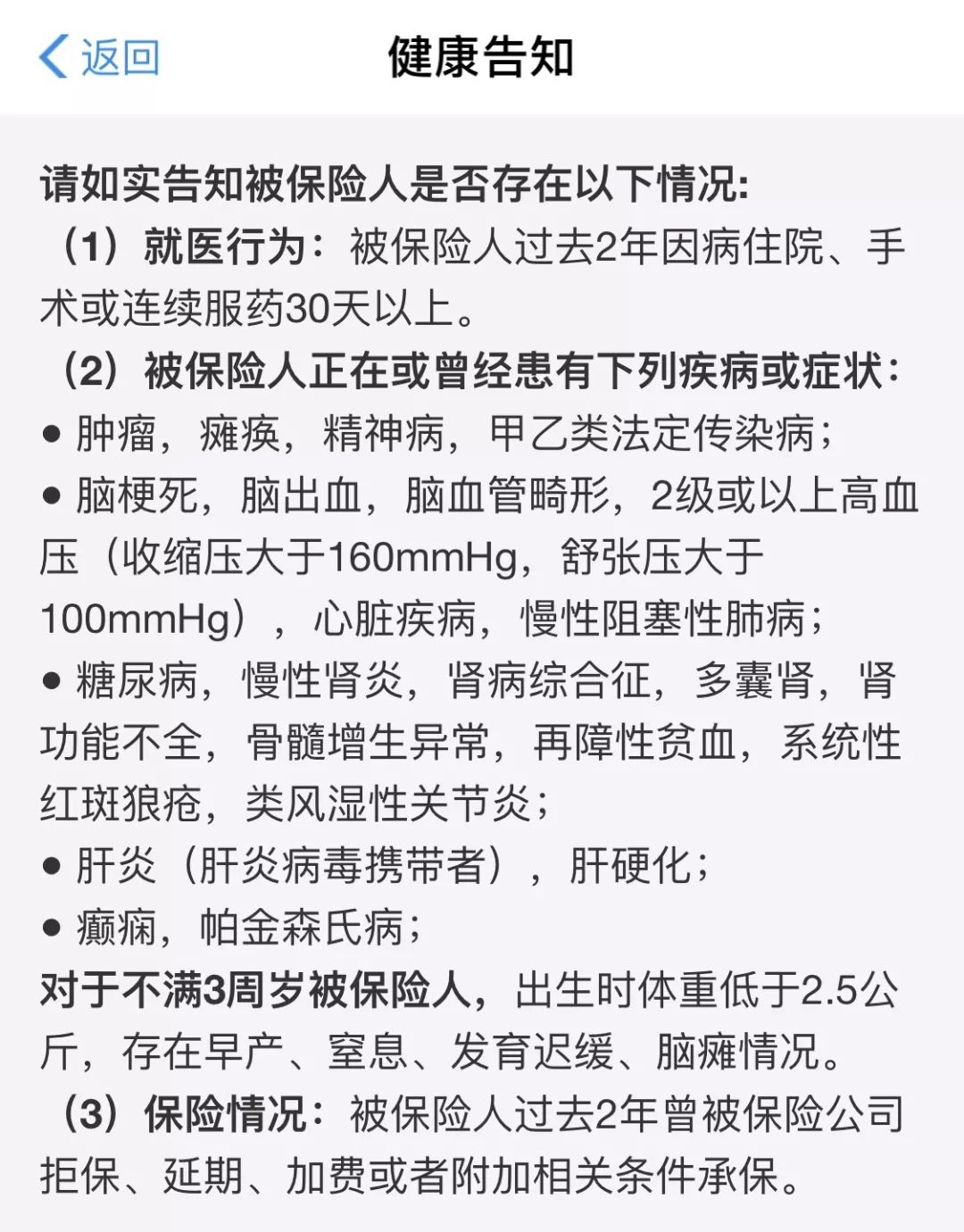

不如实告知

只要是买身体健康有关的保险,大多都有健康告知限制。

健康告知说白了就是一个健康问卷,相当于是保险公司设置的一个健康门槛儿。

比如健康告知问到是否得过乙肝,如果有的话就不能直接投保,没有的话就可以继续往下走。

设置健康告知的目的跟设置等待期和限制既往症的一样,也是为了防止带病投保。

当然,过健康告知是有技巧的,如实告知不等于全部告知。

具体怎样才能在身体有小毛病的情况下顺利获得保障呢?

?《如何过健康告知》。

非合同保障期间

说实话,这条拒赔原因的出现,小宝都有点怀疑它是不是凑数的了。

不在保障期间内的,当然是不理赔啦。

比如小明2019年1月1日买了一份医疗险,保障期限为1年,

如果到期没有续保,他在2020年3月发生意外的话,这份保单当然是不予理赔的。

另外,即便是在保障期间之内,如果他拿2018年10月份的住院发票申请理赔,也是没用滴。

保险公司的空子没这么好钻,只能报销在保障期间之内所产生的住院花费哈。

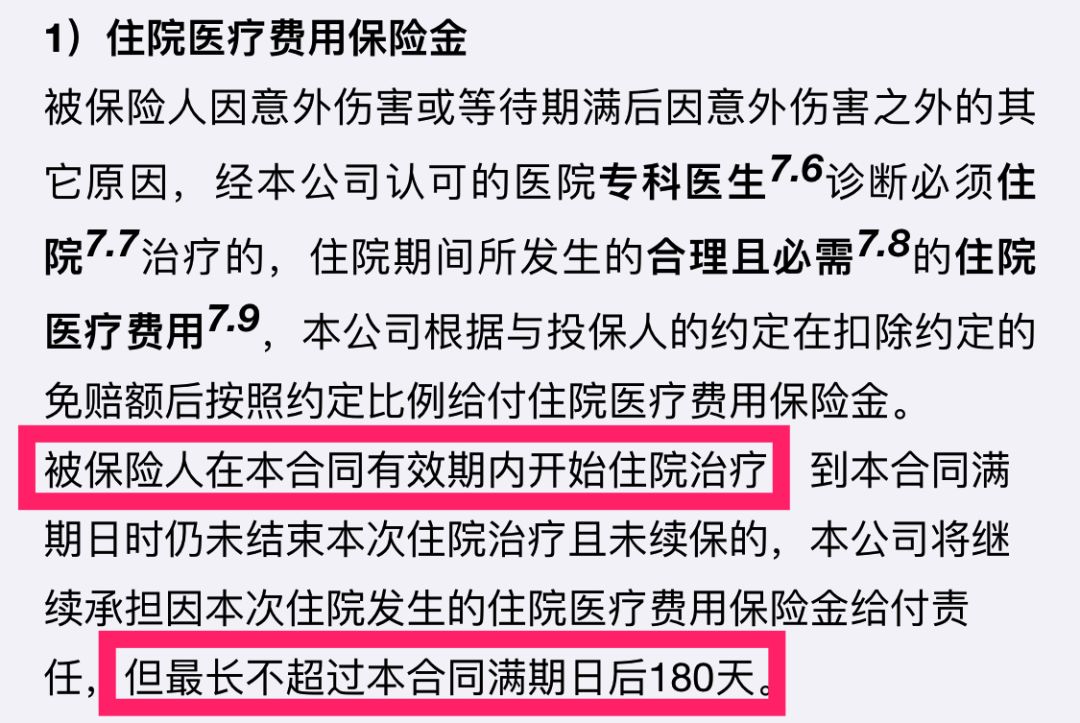

当然,也有例外事项,就是保险快到期的时候才住院,怎么赔呢?

看产品,比如小宝一直推荐的好医保长期医疗是的规则是,

到期后如果没续保,可以报销到期后180天内的住院花费?

而有的只报销到期后30天内的花费,这点要注意哈,最好还是按时续保~

责任免除不赔

刚刚提到的第二大拒赔原因是「既往症」,而既往症其实只是责任免除条款中的一条。

责任免除条款所列的内容,说白了就是各种不赔的情况。

比如医疗险中常见的有:

1)遗传性疾病、先天性畸形、变性或染色体异常;

2)既往症;

3)分娩、流产、宫外孕、不孕不育治疗等;

4)视力矫正、美容、变性、牙科治疗;

5)康复治疗或训练、修养疗养、体检;

6)酒后驾驶、吸毒……

只要是因为责任免除条款里面所说的情况住院,即便在保障期内花费达标了,也是不理赔的。

这点相信大家都能理解,责任免除限制的一般都是可做可不做的项目,如果完全放开的话,想必肯定会有人钻空子。

比如去掉视力矫正的限制,肯定会有一些人买完医疗险之后到眼科医院做激光矫正,一个人就得2万左右,而小宝看上的ICL更是高达4万

结果跟不限制既往症一样,要么保险公司赔倒闭,要么医疗险保费都死贵死贵的,大家都不愿意买。

当然,各个险种、各个产品的责任免除限制是不一样的。

投保前最好瞟一眼,看看自己能不能接受。

花费不达标

最后还有一个很经典的医疗险拒赔原因,就是花费不达标。

百万医疗险为了控制成本和风险,一般都会设置1万元的免赔额门槛。

低于1万的不赔,超过1万的,报销超过的部分。

具体怎么计算呢?

比如住院花了10万块,社保报了3万,还剩7万。

我们就可以找保险公司理赔报销7-1=6万。

如果经过社保报销后,剩余的部分低于1万,就不能报销。

搞清楚哈~

现在有的产品为了提高竞争力会做一些改进,变相降低这个理赔门槛。

比如小宝推荐的好医保长期医疗是,6年累计免赔1万,

微医保长期医疗是逐年递减,前几年没理赔的话会把免赔额降低到8千,

而尊享e生跟家人一起投保的话,可以全家人一起共享累计这1万免赔额。

各有优势,大家根据喜好选一个就好~

众安这次总共筛选出了这7大拒赔原因,要小宝说,其实归根结底还是买保险的时候没看条款,买得稀里糊涂。

还是希望大家投保前都能好好看一下吧,至少至少也搞清楚以下四个方面:

1)确定险种,是保意外还是保疾病?

2)确定具体保障内容,即便是同个公司的产品,保障内容都有区别;

3)了解责任免除条款,搞清楚什么情况是不在保障范围内的;

4)如实告知,有一说一如实作答,宁愿不买也比买了将来不赔要好。