admin

2540

经常关注骨哥的文章的朋友,在看到保险的保费的时候,都会发现一个特点,长期健康类保险,比如重疾险、寿险等,男性的价格都比女性贵一些。

原因也很简单,男人压力大,发生重疾的概率更高,平均寿命也比女性要少几年。保险公司的费用,是根据概率计算的,男性理赔的概率高,理赔的时间早,那肯定就是男性的保费要贵一些。男人压力大,寿命短,同样的保险,保费还更贵?谁来体恤一下脆弱的男人?今天,有一家保险公司反其道而行,推出的男性的长期保险,比女性的保费还便宜,是不是很奇怪?没错,它就是今天重点要推荐的重疾险:国富嘉和保重大疾病保险,备案名为国富安康重大疾病保险。

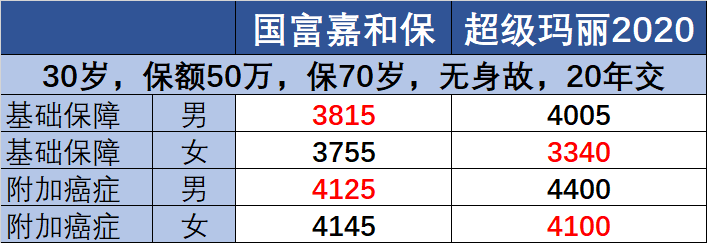

重疾110种,1次赔付,前15年(50岁前)重疾额外赔付50%;可选癌症2次赔付,新发间隔期1年,复发转移间隔期3年;对比骨哥近期推荐的达尔文2号、超级玛丽2020,分析一下国富嘉和保的主要优缺点。对比达尔文2号的60岁前额外赔付50%,超级玛丽2020是前15年(55岁前)额外赔付50%,嘉和保的额外赔付略微差一点。关注这点的朋友,可以考虑搭配一份定期重疾,到60岁或70岁,保费也不多,合理搭配即可。保障到70岁,可以不带身故责任的,超级玛丽2020算一个。幸好,现在国富嘉和保也可以,保障到70岁,不带身故责任。身体健康,过了70岁,年金可以保障自己老年的生活品质。保险是帮我们解决面临的风险,疾病是风险,老年没有养老金也是风险。购买到70岁的重疾,搭配年金,或许是个不错的选择。条款也几乎一致,首次非重疾,间隔1年,可以再赔癌症。首次为癌症,间隔3年或5年,可以再赔癌症。区别只是100%或120%的比例。首次癌症,间隔1年,新发其他癌症,就可以再赔1次!有人可能会质疑,癌症1年后新发其他癌症的概率是不是太低?意义不大?有道理,这个概率的确很低,但是有改进总比停滞不前要好吧?(男人们,你们懂得,这句话在哪里最常见!不懂的女士,找关系好的男士问一下。)所以,我们来对比一下价格,对手就是骨哥比较推荐的达尔文2号、超级玛丽2020。

可以很明显的看到,同等年龄的男性保费比女性还便宜!莫非国富人寿,是摆明了要在男性这里亏本赚吆喝?不管这么多了,既然有便宜可以占,那肯定不能错过!考虑附加身故责任,推荐达尔文2号或超级玛丽2020。对了,再补充一下,保障到70岁的费用,为了统一,都选20年缴费,无身故。

依然是男性费率,国富嘉和保优势明显,可以放心无脑的买。总结一下:男性,不带身故责任,到70岁或终身,是否附加癌症2次赔付,都可以放心的买,推荐!最后聊点题外话,达尔文2号是三峡人寿推出的。三峡人寿是重庆市的保险公司。那今天的嘉和保,属于国富人寿。国富人寿呢,是广西省的保险公司。国富人寿,成立于2018年6月,注册资本金:15亿元。第一大股东为广西投资集团有限公司,持股比例20%。广西投资集团,现由广西壮族自治区人民政府国有资产监督管理委员会直接监管,也是国资背景哈。就是因为有这些新兴的保险公司,他们愿意推出高性价比的保险,才能给客户带来更多的保障,节约更多的保费。我相信,越来越多的朋友会了解,保险行业是有国家重点发展的行业,尤其是长期重疾险、寿险等,是有国家政策托底的,买谁家的保险都可以放心!你是愿意相信国家,选择高性价比的保险,还是相信某些老牌保险公司的话术,盲目的迷信大公司才靠谱的忽悠说法吗?