不在投保地区能买吗

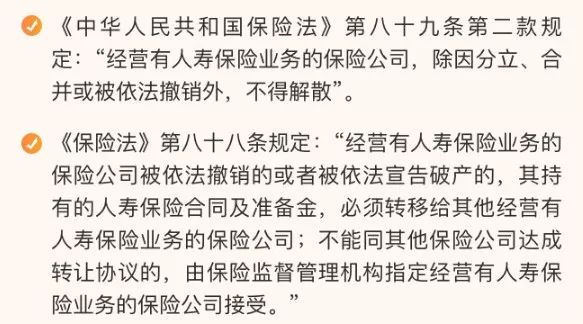

保险公司倒了我的保单怎么办

PART

01

不在投保区内,能投保吗?

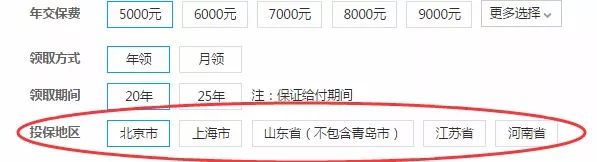

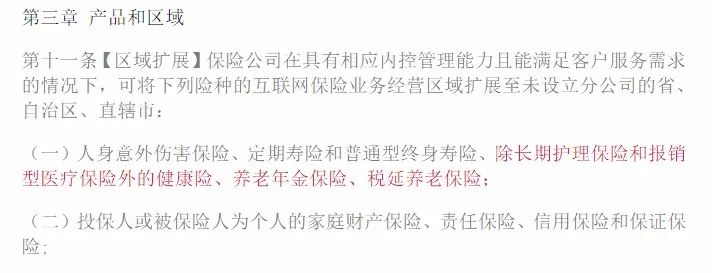

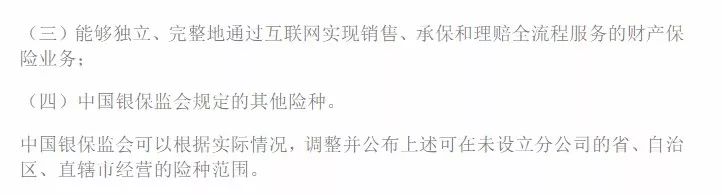

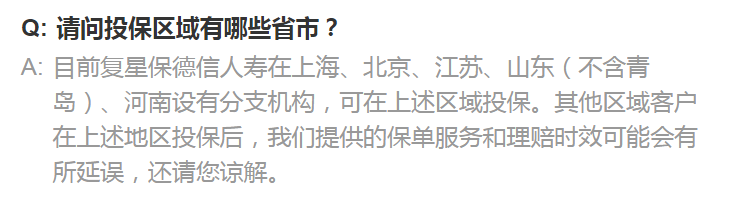

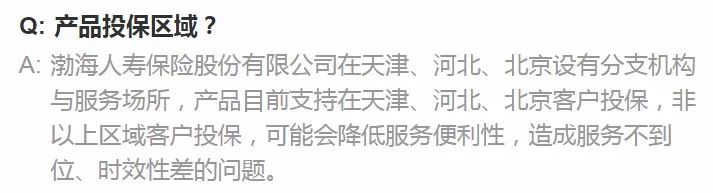

产品投保页面展示的投保地区,一般是指设立了分支机构的地区,这也是银保监会规定的经营区域。而互联网保险和线下保险相比,其分支机构不会铺得太多,所以我们在网上会看到,很多产品显示的投保地区较少。

但投保区域不代表只有这些地方的人才能投保。

也就是说,像我们常见的意外险、寿险、个人财产险是可以异地投保的,而“长期护理保险和报销型医疗险”以外的健康险、养老年金险也可以异地投保,重疾险也没有明确提出区域限制的问题。

长期护理保险属于健康险中的一种,主要是为被保险人在丧失日常生活能力、年纪大了患病或身故时,侧重于提供护理保障如喂食、穿衣、洗浴、行走等日常生活起居以及经济补偿的保险产品。

所以关于异地投保,我们还是能找到书面依据的,很多类型的产品都可以异地投保。

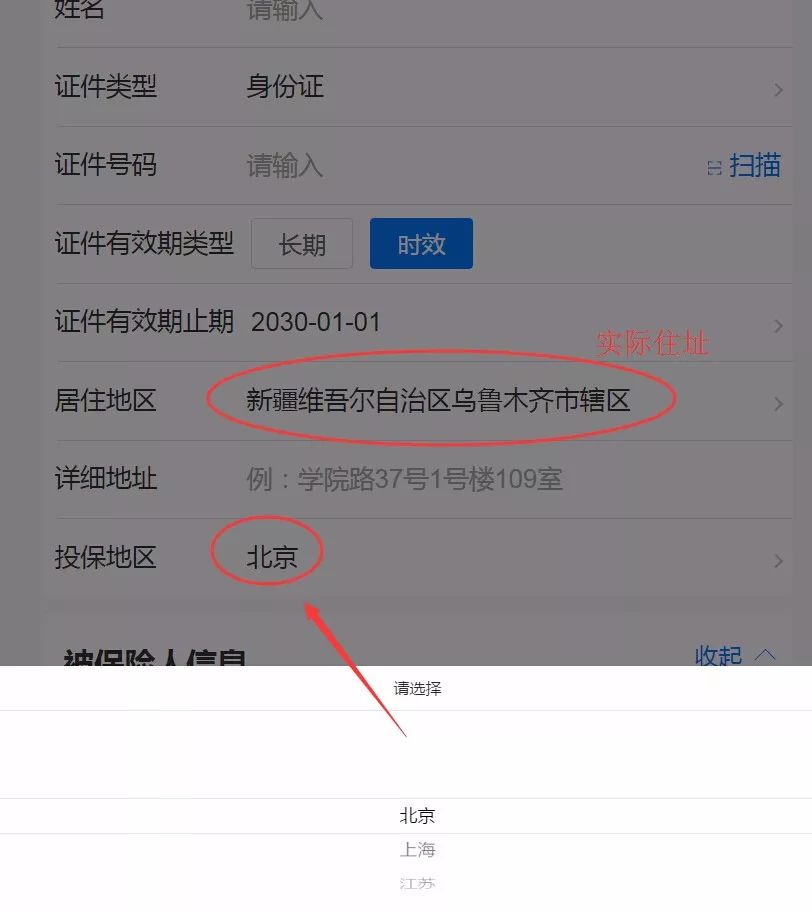

此外,我国的流动人口很大,因为就业、婚姻、家庭等各种原因,许多群体一生之中会迁徙多个居住地,不可能保证自己一辈子就住在投保区域的城市内,可能你现在住在深圳,难道过几年回老家后保单就失效了吗?

并不会,保险公司是支持变更保单地址的,只需要到保险公司官网或者官方微信,简单几步就能把地址变更。

但理赔标准一样是遵照保险合同的,和直接到线下营业网点理赔不存在差别对待,其理赔率并不比线下保险差。综上,投保区域对很多产品的异地投保并没有实质影响。

那异地要如何投保呢?

PART

02

不能存款于非银行金融机构 不能直接从事房地产开发建设 不能从事创业风险投资 不能购买st股票

C.再保险机制

《保险法》第一百零三条:保险公司对每一危险单位,即对一次保险事故可能造成的最大损失范围所承担的责任,不得超过其实有资本金加公积金总和的10%;超过的部分应当办理再保险。

其实就是保险公司也需要向再保险公司买保险,进一步分担风险。

(3)保险公司破产预防

A.保证金制度

保险公司应当按照其注册资本总额的百分之二十提取保证金,存入国务院保险监督管理机构指定的银行, 除公司清算时用亍清偿债务外,不得动用。

B.责任准备金

保险公司应当根据保险被保险人利益、保证偿付能力的原则,提取各项责任准备金。

C.保险保障基金

所有保险公司都需要统一缴纳保险保障基金,在保险公司被撤销、破产、重大危机、可能危及社会公共利益和金融稳定的情形用来救助保险公司。

这些监管制度层层加码,构成了非常强大的“防火墙”,能及时的发现保险公司的经营风险,并杜绝或预防风险扩大。

在我国,保险公司出事的概率确实特别低,风险几乎都被严格、完善的监管制度化解了。这么多年,比较引人注意的大概就是安邦保险。安邦保险的董事长出事后,银保监会很快接管了安邦,后来由保险保障基金牵头其他资本成立了新的大家保险公司,把安邦的业务承接了过去,用户的保单不受影响,只是换了家保险公司管理而已。