随着时代发展,重疾险的选择,越来越让人头疼了。

除了保终身还是保定期,要不要身故之外,又多了一个选择:要不要多次赔付。

目前市面上大多是单次赔付重疾险,得过一次重疾之后,赔付完合同也就终止了。

而多次赔付的重疾险,得过一次重疾之后,不会终止合同,以后发生了其他重疾可以继续赔,弥补了得过重疾无法购买保险的缺憾。

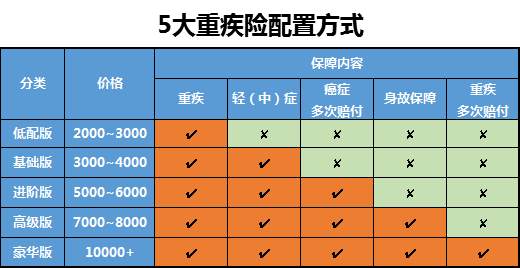

毫无疑问,多次赔付的重疾险属于市场上的豪华版产品,价格不菲。

10000+的保费,对于大多数人而言,都是可望不可及的。

实际上,随着互联网保险的竞争白热化,多次赔付重疾险的价格也压得很低,相同保障的情况下,和单次赔付的重疾险不相上下。

就拿重疾可以赔付6次的弘康倍倍加来说吧,30岁女,保终身,附加癌症二次赔付,每年仅需8127元。

而单次赔付的达尔文2号,同样的保障也需要8130。

旧时王谢堂前燕,飞入寻常百姓家。

这使得普通人对于这种保险,也伸手可及了。

内容简介

●多次赔付重疾险注意事项

●新款产品介绍

●5款多次赔付重疾险,怎么选

虽然多次赔付很不错,但是相对于单次赔付重疾险,需要注意的点更多。

1、分组

保险公司在设计这类产品的条款时,为了避免较高的理赔率,都会在病种上做一个小小的限制,即分组。

何为分组呢?

比如保100种重疾的产品,将重疾分为A-E五组,并限制每组疾病只赔付一次。

如果把高发的重疾都放在一组,多次赔付也就成了空谈。

在查看分组的时候,我们主要看6大高发重疾的分组情况,这6大高发重疾占到重疾理赔的90%以上,如下:

●恶性肿瘤(理赔率>70%)

●急性心肌梗塞

●冠状动脉搭桥术

●脑中风后遗症

●重大器官移植术或造血干细胞移植术

●终末期肾病

将这6种重疾合理的分开,对于我们很有利,尤其是最高发的恶性肿瘤,因此对于多次赔付的重疾险而言,获赔概率上:

不分组>癌症单独分组>癌症不单独分组

如果有人给你推荐此类产品,一定要看看分组是否合理。

2、间隔期

即两次重疾赔付所要求的间隔,有的长,有的短。

大多数都在180天,也需要留心。

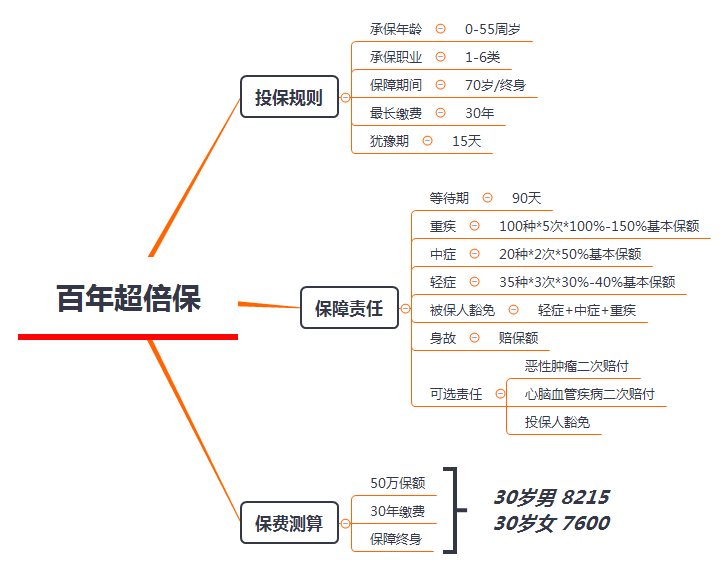

年底了,又有一款新的多次赔付重疾险推出,我们来看看究竟值不值得买。

这便是由百年人寿推出的的超倍保,如图:

●重疾分5组赔5次;

●轻症+中症,保障全面;

●可附加癌症二次赔付、心血管疾病二次赔付。

下面具体看看。

1、基础保障全面

谈到重疾险,自然离不开病种。

我曾介绍过,由于《重大疾病定义和使用规范》统一定义了常见的25种重疾,这25种占到了理赔的95%以上,因此重疾的种类并不是特别重要,100种和50种差的不多。

而轻症、中症,行业尚未有统一的定义和赔付条件。

是否涵盖高发的轻(中)症,是衡量一款重疾险保障是否全面的重要指标。

病种不全面,保障再么花里胡哨,也是白搭。

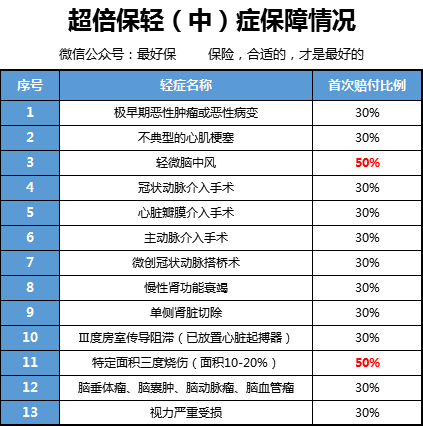

通过既往理赔数据和医学常识,主要有如下13种高发的轻(中)症,来看看这款产品表现如何:

结论:

●从种类上看,高发的13种轻症都已保障全面;

●从赔付比例上看,轻微脑中风这一高发疾病被纳入中症,可以获得50%的保额赔付,其他轻症首次赔付比例为30%,中规中矩。

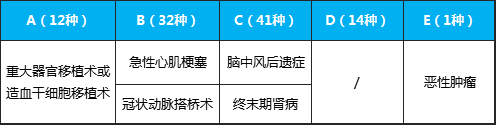

2、重疾分组合理

前文已经介绍过,对于多次赔付的重疾险,分组情况很重要。

这款产品分组如下:

恶性肿瘤已经单独分组,其他的5种重疾也基本区分开来,间隔期为180天。

令我吃惊的是重大器官移植术和终末期肾病(即尿毒症)没有放在同一组,疾病定义也没有写明两项疾病互斥。

这意味着,一个终末期肾病患者,赔付50万后,180天后找到合适的肾源,进行肾脏移植术后,还可以再获赔50万...

3、重疾额外保额

根据条款1.3.2.3约定:被保人于第10年之前发生重疾,可以多赔50%的保额,10-15年发生重疾多赔35%的保额。

白送的保额,不要白不要。

这也是其他多次赔付重疾险,所缺少的保障。

4、可附加癌症及心血管疾病二次赔付

根据条款1.3.3.1约定,如果第一次发生的是恶性肿瘤,赔付后,间隔三年后再次发生,可再获赔100%保额。

如果第一次发生的不是恶性肿瘤,由于该产品属于多次赔付的重疾险,180天后发生恶性肿瘤也可以得到赔付。

保费方面,附加此项责任,50万的保额,30岁男性每年多交600块钱,女性多交875块钱,还算合理。

附加的心脑血管病二次赔付,包括如下四种疾病:

●急性心肌梗塞

●脑中风后遗症

●心脏瓣膜手术

●主动脉手术

首次发生这四种疾病,3年后再次发生可以获赔100%保额。

保费方面,附加此项责任,50万的保额,30岁男性每年多交605块钱,女性多交650块钱。

我阅读过港险对心脑血管疾病复发方面的数据研究,这类疾病1年后的获赔绝对概率在2.71%,确实比较低。

如果你的家族没有心脑血管病史,自己身材又苗条,没有必要考虑该项保障。

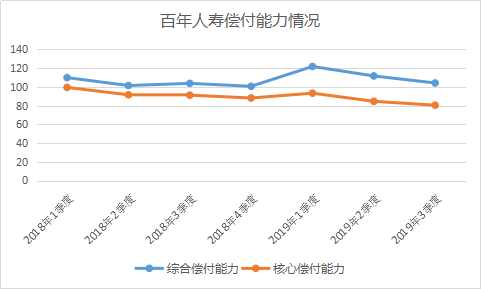

5、偿付能力令人忧

百年人寿一直饱受争议。

这是一家很大的保险公司,注册资金77亿,在全国累计拥有分支机构200余家,遍布各城市。

而其偿付能力,一直在监管红线(100%)周围徘徊。

我统计了2018年以来百年人寿各季度的偿付能力数据,如图:

根据监管规定,综合偿付能力低于120%的,就会被监管纳入重点核查对象;

低于100%的,监管就会采取一定措施,比如限制其新业务开展,要求股东增资等。

那么,要不要买他们的产品,就我个人而言,相信监管和保险法,产品可以买。

而诸位也有自己的看法,不求赞同。

这里也对比了5款比如热门的多次赔付重疾险,如图:

结论:

●追求性价比的,百年超倍保前15年可以额外赔付30-50%的保额,价格也很有竞争力。

担心偿付能力的,可以考虑弘康人寿的倍倍加,不过这款产品前两年出险不赔保额,只报销医疗费,建议额外配置一份1年期的重疾险,保两年即可。

●偏爱大公司品牌,可以考虑光大永明的嘉多保。

光大永明人寿由光大集团和加拿大永明金融携手组建,注册资本54亿,AAA信用评级,全国有22个省级分公司,3季度综合偿付能力充足率223.91%,是个实实在在的大公司。

多次赔付的重疾险优点很多,缺点也很明显:必须附带身故责任,导致了价格偏高。

而包含身故责任的重疾险,均为储蓄型产品。

这意味着,50万的保额保终身时,即使没理赔过,靠现金价值就可以拿到这50万。

另一点优势是可以作为寿险保额的补充。

如果你偏爱这种产品,多次赔付的未尝不可。