admin

1067

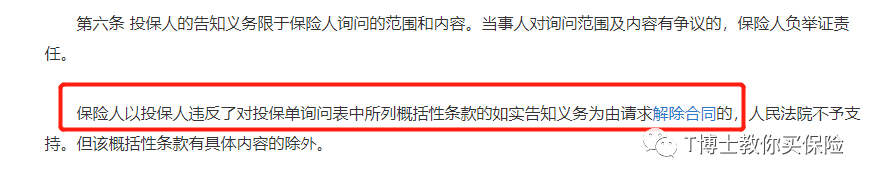

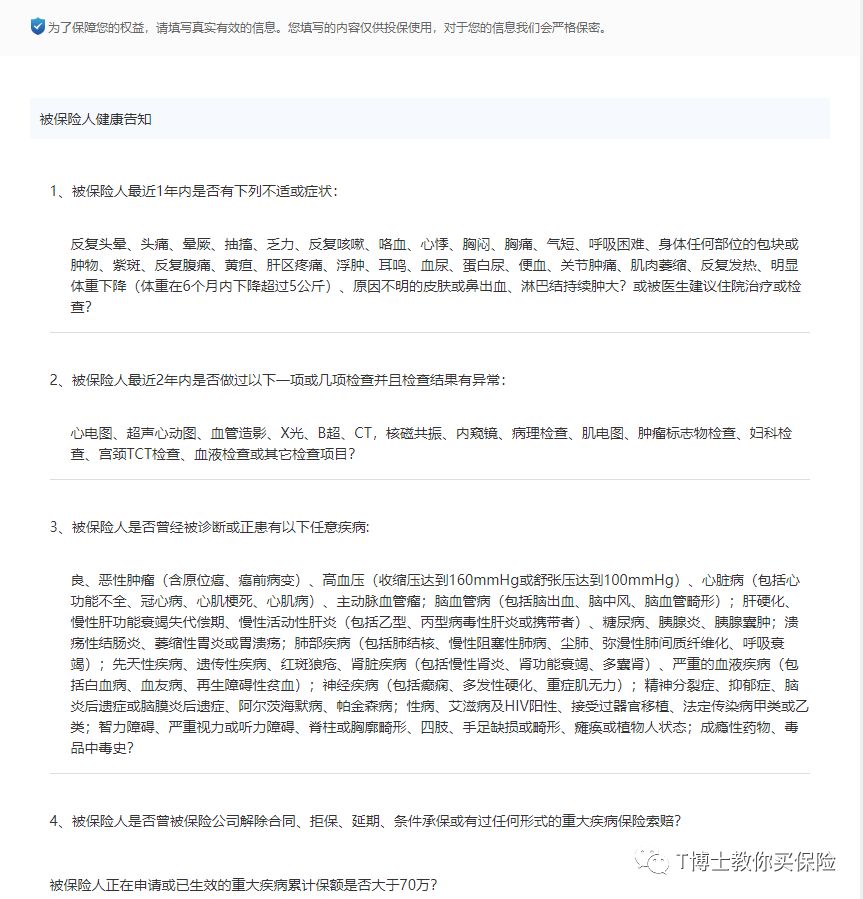

健康告知是买保险时应当引起重视的,格外重要的一环。保险遵循最大诚信原则,如果在投保时弄虚作假,要理赔时,很可能就要被保险公司卡。当然,我相信,绝大多数消费者还是有道德的,不会故意隐瞒体况投保。但是,很多时候,会因为自己的疏忽,或者不理解,又或者被无良业务员误导,无意间造成了未如实告知的局面。那我们在投保时要如何进行告知呢?有哪些地方值得我们注意呢?我国内地实行的是询问告知原则,又称有限告知原则。这与香港保险业的无限告知相区别。其实很简单,有限告知就是保险公司问你啥,你就回答啥,不问的不答。这个时候你只需要告知保险公司a 、b 、c病都没有就行,没必要说自己有d病。那有的小伙伴会问了,某些保险公司的投保单的最后一栏,还会问诸如这样的问题:“你有没有其它的体况”?即保险公司对投保人进行健康告知问询,必须提出明确、具体的的询问。诸如“其它”、“除此之外”这样的询问是无效的。自己有没有体况,有医院或者正规体检机构的记录才算。有些人在保险公司面前耍小心机,带病投保,以为可以瞒天过海。殊不知保险公司有多种手段可以查到被保险人投保前的身体状况。比如,通过社保就医记录查,又比如直接派调查员去被保险人以前就医过的医院查。平时,一些小额的案件由于调查成本高,加上我国当前法律体系对投保人的偏袒,保险公司或许睁一只眼闭一只眼也就赔了。有点体况本来也可以灵活选择保险公司或产品,获得好的投保结果,不必要冒这个险。现在互联网技术发展很快,很多公司的产品都可以在网上进行投保。但由于没有人协助投保,对于很多保险小白来说,在投保时往往会忽略健康告知。这是不对的,无论是在什么渠道投保,都应该重视健康告知。网上买保险,点击投保,你先会看到弹出健康告知,比如这样:

如果你身体非常健康,完全符合要求,那ok,直接投保进行,不用进行核保。当然,有点小体况是更寻常的事,这个时候,保险公司也不会直接拒保。在网上投保一般是智能核保,极少数产品支持人工核保。智能核保系统,相信大家都很熟悉了,现在可以在网上投保的保险,基本都会带有智能核保系统。这个时候要注意啦,在智能核保流程里,还是那个原则,健康告知问你的,你就回答,不问的不答。不要画蛇添足。智能核保系统里几乎囊括了大大小小所有体况,你当然不要一一告知。智能核保示例(可滑动查看)

把健康告知不问的情况也输入进去,你以为自己是在遵守最大诚信原则,实际是给自己挖坑。多告知了,也会被纳入对你身体情况的综合评估中,很可能要因此承受不利的投保结果。如果自己有一些体况,要怎么办才能获得最佳的投保结果呢?比如,就乙肝小三阳这个体况来说,有的产品可以正常承保,有的就要增加保费。一位30岁的男性客户,有胆囊息肉、轻度脂肪肝,同时投保两家保险公司的重疾险,一家正常承保,一家的核保结果是:胆囊除外、体重超重加费;一位28岁的女性客户,乳腺结节(BI-RADS 3级)、甲状腺结节、心脏室性早搏。同时投保两家保险公司的重疾险,一家延期承保,一家除外甲状腺癌、乳腺原位癌、乳腺癌,加费9%承保。一位30岁的男性客户,体重超重,BMI31.4,血脂高,脂肪肝,同时投保三家保险公司的重疾险,两家正常承保,一家加费20%。有一定体况的人,在投保时灵活利用不同产品或公司在核保上的差异性,可以获得更有利于于自己的核保结果。当然,非专业人士肯定很难也没有精力去研究这些规则,如果有需要,可以联系我们。我们对不同产品的健康告知,不同保险公司的核保规则都有整理研究,可以帮助你规划出最优的投保方案。