今天给大家介绍一款近期推出的长期医疗险,复星联合超越保长期医疗险。

这款产品主打长期保障,保证续保6年,可选基础版和轻奢版两个保障计划。

轻奢版除了定点医院普通部,还覆盖了特需部、国际部、VIP部。

在医疗资源比较稀缺的现在,可以满足大家及时看病顺利就医的需求。

先说结论:如果预算充足,投保超越保轻奢版是最好的。

具体原因可以看下面的分析。

先来看一下超越保两个计划的共有特色:

1)保障全面

基础版相当于普通的百万医疗险,和尊享e生、好医保·长期医疗差不多。

轻奢版的医院范围扩展为特需部、国际部和VIP部。

但不论基础版还是轻奢版,保障内容都很全面。

一般医疗200万保额,108种重疾医疗400万保额,超过免赔额部分100%报销。

住院期间的手术费、床位费、治疗费、药品费、病人的膳食费等,都在报销范围。

特殊门诊、门诊手术,住院前7日至后30日门急诊费用,也都覆盖在保障内。

如果罹患恶性肿瘤,还可以报销恶性肿瘤院外特定药品费用。

凭医生开具的处方,经保险公司审核,在保险公司指定或认可的药店买就能报销。

目前治疗恶性肿瘤最有效的方法之一的质子重离子,也可以100%报销。

2)医院范围广

二级及以上医保定点医院,都可以报销。

我国的公立医院基本都是“医保定点”,也有民营私立医院被纳入“医保定点”。

目前绝大多数百万医疗险的医院范围都是“二级及以上公立医院”,

超越保相对其他产品,医院的范围限定更广。

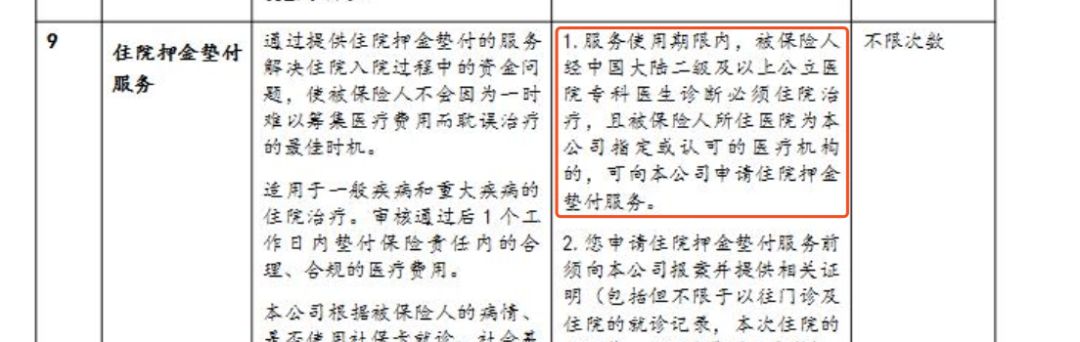

这里提醒一下,如果使用住院押金垫付,目前规定是二级及以上公立医院。

3)免赔额可降

市面上“无理赔降低免赔额”的产品,

几乎都是发生理赔后,下一年免赔额恢复初始额度,比如微X保·长期医疗险。

超越保的设计就比较友好,

如果没发生理赔,免赔额每年递减1000元,最多可降5000元;

如果发生理赔,维持上一年的免赔额;

6年保证续保期结束,免赔额恢复为初始额度。

以基础版为例,第3年出险理赔,当时免赔额8000元,以后免赔额仍为8000元。

这里也要说一下不足的地方:

绝大多数百万医疗险的“重疾住院医疗”都是0免赔额,但超越保有免赔额。

不过超越保的重疾津贴责任,相当于弥补了有免赔额的不足。

4)重疾津贴

如果罹患规定的108种重疾,除了报销医疗费,还有一次性给付的重疾津贴。

基础版是1万元,轻奢版1.5万元。

也就是说,第一次罹患重疾,是0免赔的。

这就相当于附加了一个“小额”重疾险,弥补重疾医疗的免赔额。

5)健康告知比较宽松

甲状腺、乳腺结节良性且术后痊愈满一年、甲亢已治愈,可以正常承保。

甲状腺结节1-3级、乳腺纤维瘤、乙肝病毒携带者、乙肝小三阳,可以除外承保。

这是市面上非常宽松的核保条件了。

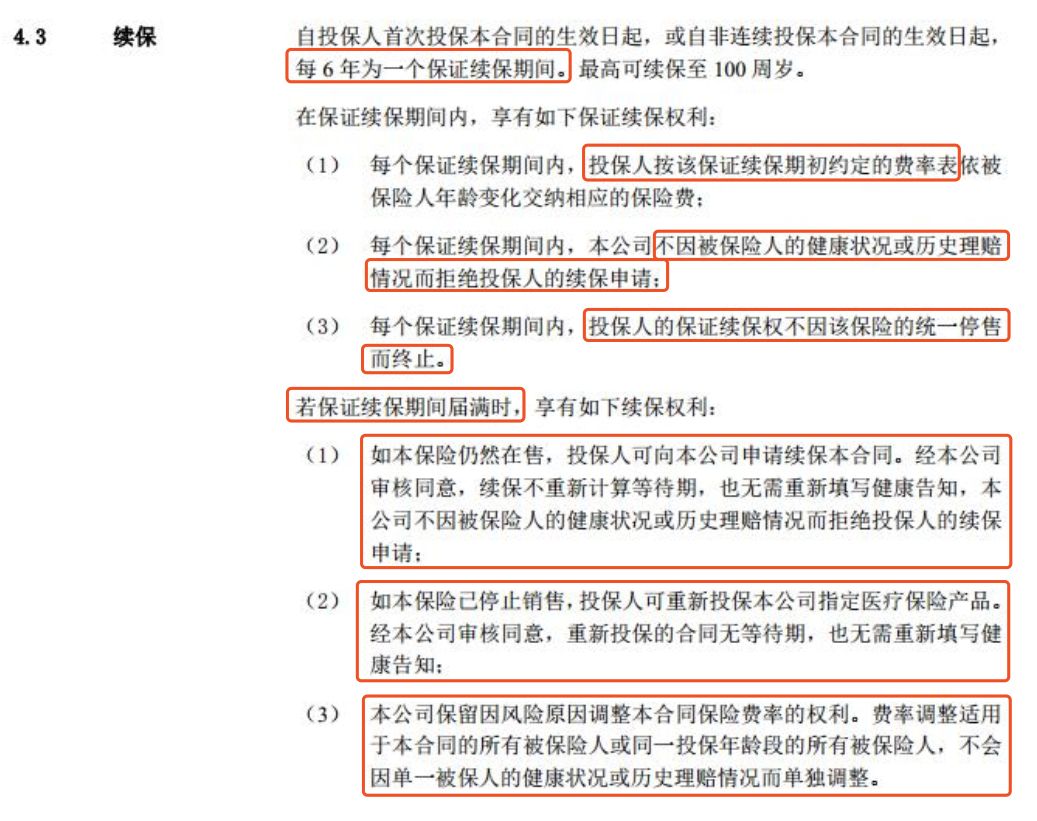

6)续保条件

续保条件是判断一款百万医疗险是否值得买的重要依据。

超越保的续保条件很优秀,我整理了一下:

每6年一个保证续保周期;

6年保证续保期间,

6年保证续保期后,

这个续保规则,和目前的好医保·长期医疗一样,其他保证6年续保的产品都没有他们好。

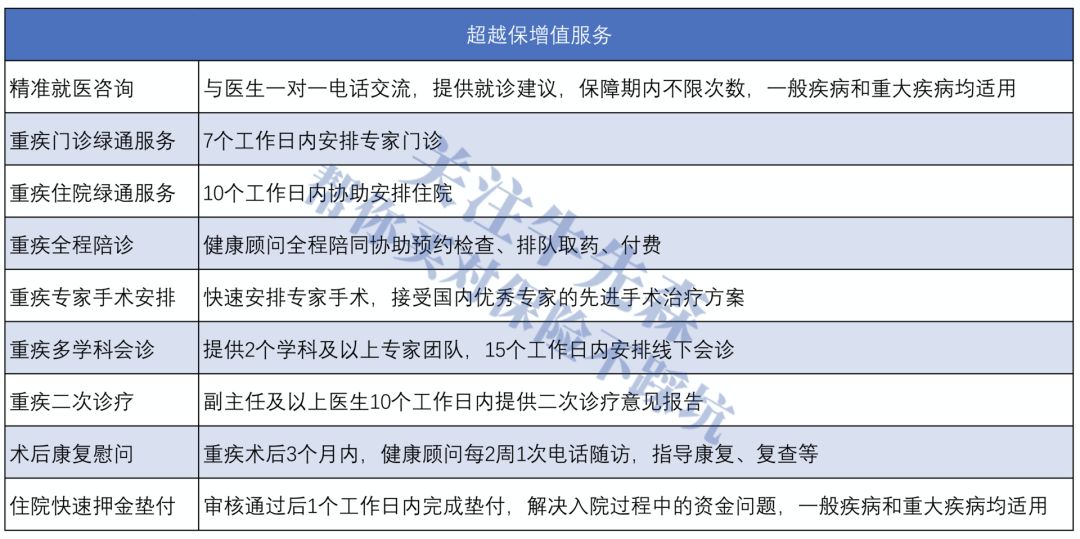

7)增值服务

超越保罕见的提供了9项额外的增值服务:

在产品保障逐渐同质化的当下,优质的、独特的服务是衡量好产品的重要指标。

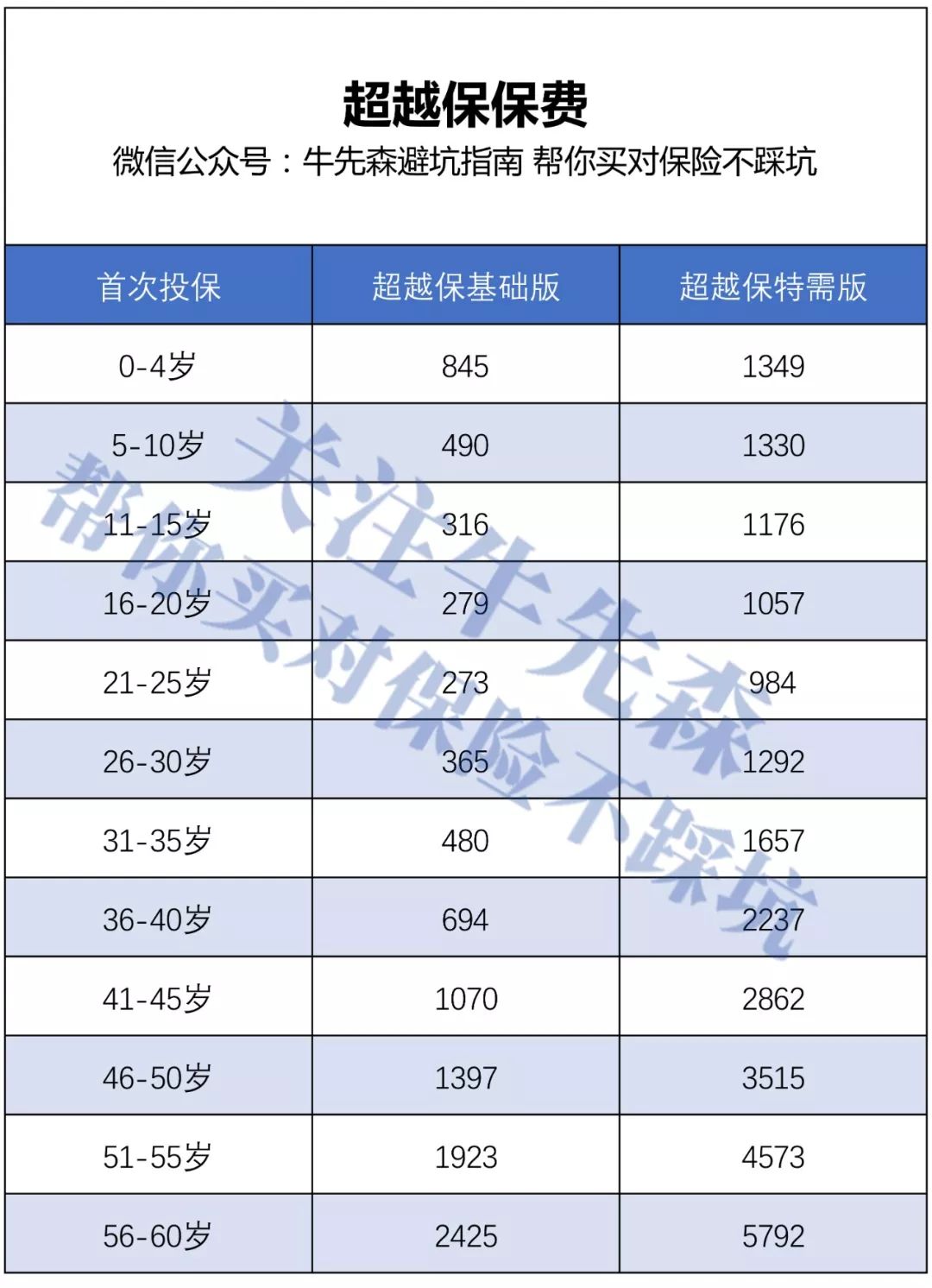

8)保费

30岁有社保的人群,如果投保基础版,要365元/年,

比尊享e生2019和好医保·长期医疗要贵些。

牛先森认为,如果用基础版来和尊享e生2019、好医保长期医疗相比,优势不是很大。

超越保最大的优势,在于轻奢版。

轻奢版和普通医疗险有哪些区别?

前面我提到,绝大多数百万医疗险都只保二级及以上公立医院普通部。

普通部的住院环境,一般不会很好。

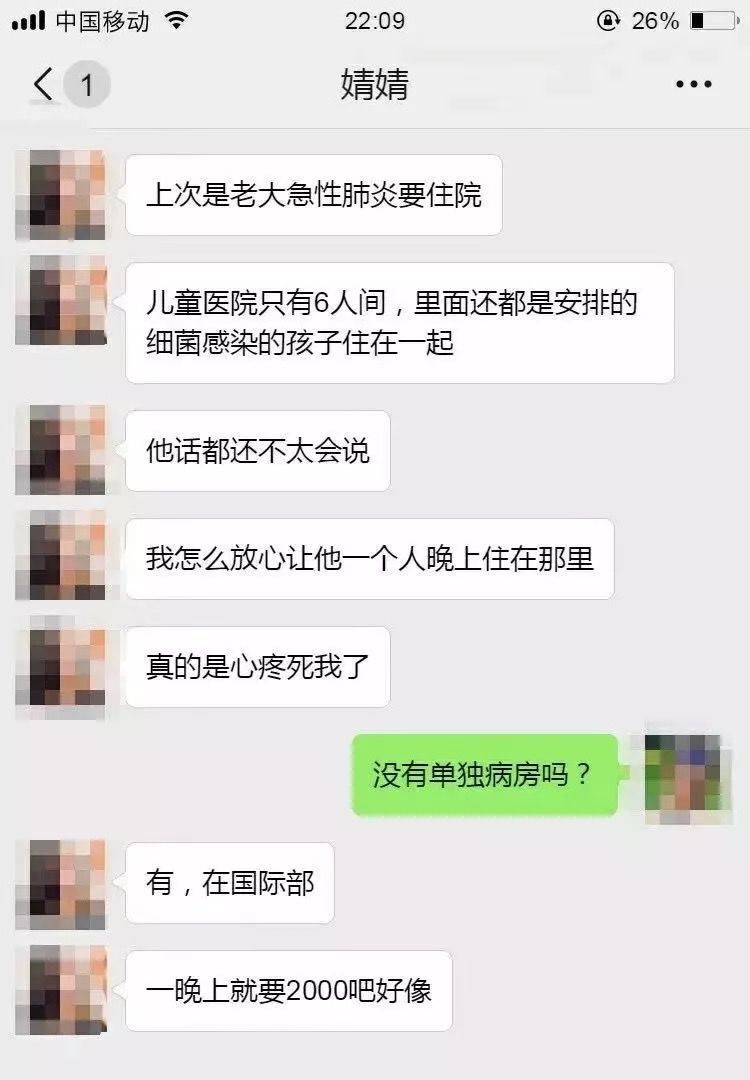

我在网上看到一张聊天截图,

孩子母亲既担心普通部病房交叉感染,又心疼国际部单独病房2000元/晚的床位费。

我查了几个公立医院特需部/国际部病房的价格:

如果买了超越保轻奢版,住院就医可以直接去医院的特需部、国际部或VIP部。

在普通部,挂号都一票难求,床位更是如此,更不用说主任、专家医疗了。

但是特需部/国际部,基本都是副主任医师以上职称坐诊。

病房也多是单间或双人间,安静且宽敞。

而且,即便是再优秀的绿通,也是在普通部就医的,可能安排的会快一些,

但像是CT、胃镜、肠镜,都需要等,检查报告也要几天后才出来。

特需部/国际部不用等太久,患者不多,等结果的时间也会大幅缩短。

除此之外,医护人员的服务态度会更亲和,讲解更细致,查房也会更频繁,

这些对后续的病情恢复以及治疗都会更有利。

而且超越保轻奢版,除了恶性肿瘤、严重心肌炎等108种重大疾病,

像骨折、摔伤、烫伤这样的普通疾病住院,也可以享受特需服务。

在医疗资源稀缺的情况下,不用担心没有床位、约不到专家,或是得不到及时的治疗。

不过,轻奢版的保费和一般的百万医疗险也不在一个水平线上。

可以看到,轻奢版的价格基本是基础版的3-4倍左右。

但和其他含特需医疗的产品相比,保费甚至更低些,保障反而更全面。

而且,如果真的不幸遇到疾病,这些保费真的不算什么。

0-4岁孩子,超越保基础版845元/年,特需版1349元/年,只多了504元钱。

划算下来,一天多1.4元。

如果上面截图的那位母亲给孩子买了超越保特需版,

就不用为孩子挂不到号而焦急,也不用担心住院的病人太多交叉感染,

直接入住特需病房,享受安全有效的治疗。

我想,在这种情况下,任何父母都会觉得多花这500块钱,很值得吧。

最后

总结一下,如果考虑投保超越保,最好选择轻奢版。

用多一些的价格,就能获得特需部、国际部、VIP部的报销。

如果预算合适,而且看重治疗环境和服务,那超越保轻奢版绝对值得你入手。

当然如果你想买普通百万医疗险,超越保基础版也足够优秀,但我更推荐尊享e生2019或好医保·长期医疗险。