许多童鞋分不清楚防癌险、防癌医疗险、重疾险、医疗险,四个定义的区别。

防癌险其实是重疾险的缩小责任版本,只承担100多种重疾中的”癌症责任“。

而防癌医疗险其实是医疗险的缩小责任版本,在医疗的原因中,只承担癌症的医疗报销。

防癌险、防癌医疗险、重疾险、医疗险,这四者有什么不同?

重疾险:是给付保额型的产品。一般承保100种左右的指定疾病,可附加轻症、中症。

防癌险:指只针对癌症这一种重大疾病的保障,也是给付保额型产品。是一种”缩小型“的重疾险。

医疗险(百万医疗类):通常只购买住院保障,指住院后给予费用报销。是一种报销制的产品。

防癌医疗险:就是医疗险的一种哦,但只针对癌症住院给予报销费用,也是“报销型”险种。

今天我们就来讲一下,如果您的身体,或父母年龄略大,因三高(高血压、高血脂、高血糖等)无法购买重疾险,您可以看看防癌险。

上面说了,防癌险是罹患癌症给付保额的产品,就算因为三高或年龄原因,无法购买重疾险,但仍建议考虑一下防癌险。非常有保障意义,原因是:

防癌险虽然是一种”缩小型“的重疾险。但癌症的概率概率在60%以上。

癌症是健康第一杀手,中国癌症发病率、死亡率全球第一,全球每新增100个癌症患者,其中有21个是中国人。保险公司的理赔数据中,恶性肿瘤即癌症,排名第一。

知识点:

保监会规定了25种必须包含的重大疾病,总保障疾病种类在几十种甚至上百种。其中,恶性肿瘤(癌症)一项就占了重疾险理赔率的60%左右。

相比于重疾险来说,防癌险有以下 3 点优势:

投保年龄广:一般超过 60 岁以上,重疾可选择的产品就非常少了,而很多老年防癌险 70 多岁还能买。

健康告知宽松:防癌险因为只保癌症,所以健康告知宽松很多,像常见的三高、高血压、心脏病、糖尿病都可以投保。

价格较便宜:防癌险责任简单,价格比重疾险便宜不少。

我们梳理了一下市场中网销常见的防癌险产品:

复星保德信孝顺康、恒安标准老年防癌B、昆仑康爱保、瑞泰泰安心、人保金色重阳(定期型)、德华安顾老人防癌

相关结论如下:

如果追求性价比:昆仑康爱保最值得考虑,不仅癌症和原位癌都有保障,而且价格也非常有竞争力;如果年龄在 60 岁以上,瑞泰泰安心也是不错的选择。

如果预算不多:可以考虑瑞泰泰安心,选择交 10 年保 10 年、交 20 年保 20 年的方式,能极大降低保费压力,年轻人用来加保也很不错。

如果想要多次赔付:建议昆仑康爱保 搭配中荷惠加保>>,能达到多次赔付的效果,或者可有直接购买泰安心附加癌症 3 次赔付,价格也差不多。

如果需要线下人工核保:建议考虑恒安标准老年防癌B款,或孝顺康,而且恒安的防癌险的原位癌也赔50%,是史上最高的产品。

1. 期限灵活的泰安心

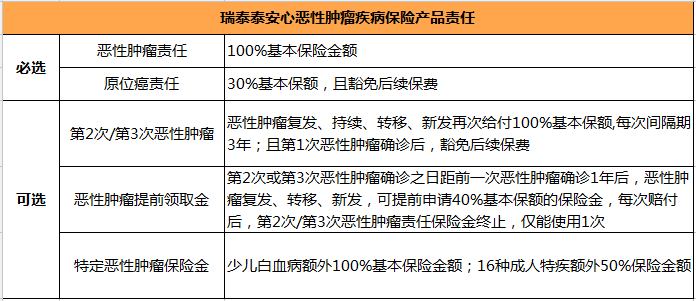

(1)产品责任:

我们先来看一下,产品责任:

在产品形态上,泰安心恶性肿瘤保险也继承着瑞泰人寿重疾产品的光荣传统,责任非常灵活,主险必选责任为恶性肿瘤保险金和原位癌保障金,并且自带原位癌豁免责任,这个在基础责任也算是够用了!

在可选责任上面,泰安心就给了大家更多的选择:可以附加癌症多次赔付,最多可以赔付3次,每次的间隔期3年;另外对于少儿白血病和高发的16种成人特定癌症,都给了加倍保障!

此外,这次还首创了提前领取权益,如果1年后癌症复发、新发、转移,可以提前领取40%的保险金,可以用1次。给了用户更多选择,可以获得更多赔付!

(2)泰安心亮点:

不限职业和BMI,三高糖尿病可投:

投保条件来说,泰安心也非常友好,30-75岁都可以投保,解决了很多老年用户无保险可买的困境;投保职业和BMI都没有限制,大大扩充了投保范围,解决了高风险职业人群和肥胖人群的投保问题。

在保额上,如果不选择多次赔付责任,最高可以做到80万,7个保障期间和5个缴费期间可以选择,基本上可以满足各种需求的保障配置,非常灵活方便!

把癌症保障做到极致:

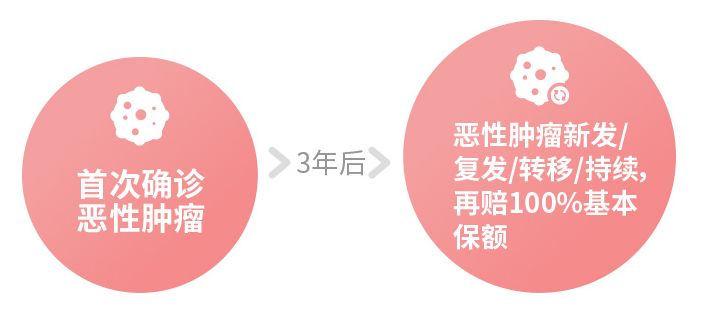

泰安心在这一点上既有突破,也有创新!可附加癌症多次赔付!

在附加癌症多次赔付后,最多可以赔 3 次,只要间隔 3 年以上,无论癌症 新发、复发、转移、持续 都可以赔 100% 保额。

甚至,如果没有间隔满 3 年,泰安心也可以申请提前理赔,但要满足以下条件:

条件 1:距上一次癌症确诊日,已间隔满 1 年。

条件 2:癌症必须为 新发、复发、转移,如果是上次癌症的持续,是不行的。

符合以上两个条件,就可以领取 40% 的癌症理赔金,剩余的 60% 就不赔了,不过保险期间内,只能申请一次。

目前防癌险的多次赔付,基本都要间隔 3 年才可以,泰安心这种赔付方式,无疑增加了获赔的概率。

比如泰先生2019年1月购买泰安心保额50万,附加责任都选择。

如果其2021年不幸确诊为胃癌,那么其可以获得50万赔付,并且豁免后续保费;

如果其1年后再次确诊肝癌,那么其可以选提前领取权,获得20万的赔付;

再过3年,如果其肝癌还在持续,那么就还可以获得50万赔付。

总共1次选择权,可以选择第二次用,也可以选择第三次用,整体来讲,提前领取选择权大大增加了获赔概率,有可以有效保障用户及时获得治疗费用。

2.高性价比的昆仑康爱保

康爱保 在目前的防癌险产品中,同样是性价比非常高的一款,不仅在保障上是够用的:

癌症:直接赔付保额

原位癌:赔付 20% 的保额,还可以豁免之后的保费

而且价格也非常有优势,在同样的情况下,康爱保的价格也是最便宜的。

(1)产品责任:

投保年龄:28天-60岁

缴费方式:趸交、5年、10年、20年、30年

保障期间:至80岁、终身

职业类别:不限

等待期:180天

保额限制:0-45岁,50万保额;46-55岁,30万保额;55-60岁,10万保额。

保险责任:癌症赔保额,原位癌赔20%,原位癌豁免。

身故:身故返现金价值。

(2)产品亮点

健康告知宽松:

从昆仑康爱保的健康告知来看,三高、糖尿病、心脑血管人群均可投保。

健康告知9条,内容还是比较多的,但三高是可以购买的,另外,本产品支持人工核保。所以不符合或有疑问的朋友,也可以进行邮件预核保。

保障范围广:

保障提供了,癌症+原位癌额外20%,被保人原位癌豁免。

对于身故责任:返还现金价值。

这个产品的定位,提供了保障到80岁,以及终身的两种选择,是市场中较少的长期、终身可以选择的防癌险,补充癌症治疗费用的不足;健康告知宽松,适合不能购买重疾的人群获取长期保障。

3. 原位癌赔50%的线下产品:恒安老年防癌B款

如果单论主险责任:目前性价比最高的是恒安标准的老年防癌B款,原位癌赔50%,身故返保费。麻烦一点的是,只能预约经纪人,线下填投保单或用专用APP投保。

产品责任描述如下:

但也恰恰是因为线下投保,所以可以进行人工核保,这样有不符合健康告知的地方,可以由人工审核。

恒安标准老年防癌B款的人工核保,也是非常宽松的。

另外,复星的孝顺康,综合性价比也是非常不错的,原位癌赔35%,价格也较低。支持在线投保。