昨天不是元旦嘛,很多人就跟说好了似的,齐刷刷地在朋友圈发了年终总结和未来展望,我开心地翻着,直到翻到下面这条朋友圈,陷入沉思。

有个小伙伴的总结里,其中一条是:同学走了几个,三个猝死,一个车祸,一个飞机事故,一个大病不治。

感触颇深。

很多人,包括我自己以前,很少会思考“身故”这个事。就觉得自己还年轻,哪那么容易就轻易离世,因此反而更关注重病带来的风险。

但回顾2019年下半年,最牵动人心,引发焦虑的几条新闻,并非某某明星结婚或离婚,而是英年早逝。

无锡某高架桥的坍塌,造成了3人死亡,2人受伤;

上海某知名三甲医院的麻醉医师猝死了;

明星高以翔,倒在了综艺节目的录制现场;

北京民航总医院杨医师被一患者家属,残忍割喉。

身边人的亲身经历也是。

死神并不会只挑老人下手,它来时,也不会提前和你打招呼。这2个道理,越早知道越好。

更重要的是,身故带来的风险,不容小觑。

但凡家庭里的任何一个经济支柱离世了,他的身份并不会帮他永久地照顾家人,反而带去的,是一场灾难。

理当两人分摊的房贷、孩子抚养费,突然落到一个人的身上,加重负担。

本应该在童年时代无拘无束的孩子,很可能要被迫扮演大人的角色。

英年早逝导致的风险,并不比罹患重病小。

怎么转移身故带来的风险?用定期寿险。身故即赔,价格也不贵。

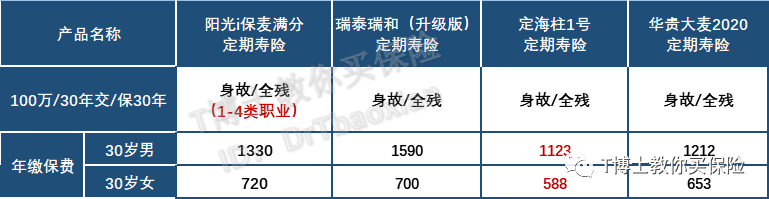

如果要问我2020年有什么寿险值得推荐?首推华贵大麦2020定期寿险。2020年1月1日刚上线的产品。

它和之前的大麦定寿、大麦2.0(已停售)有什么区别?

价格更便宜。

100万保额,保30年缴30年,30岁男性只要1212元/年,女性只要653元/年。比之前便宜了8%~20%,把价格压到了极致。哪怕是在价格上对女性极为友好的瑞和定寿,也无法与之媲美。更夸张点,同样的条件,18岁的女性购买一年只要155元,一顿火锅钱。开个玩笑,寿险主要还是给家里的经济支柱购买,还在读高中的小孩不建议优先配置哈。

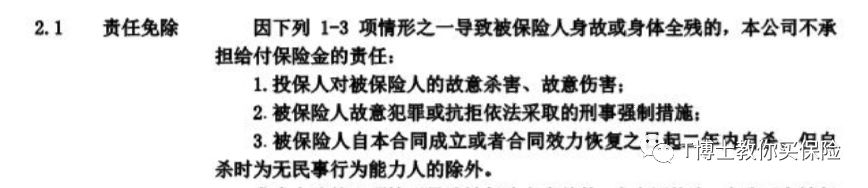

免责条款一如既往地少。只有银保监会规定必备的3条,包括故意伤害、杀害,故意犯罪,2年内自杀。

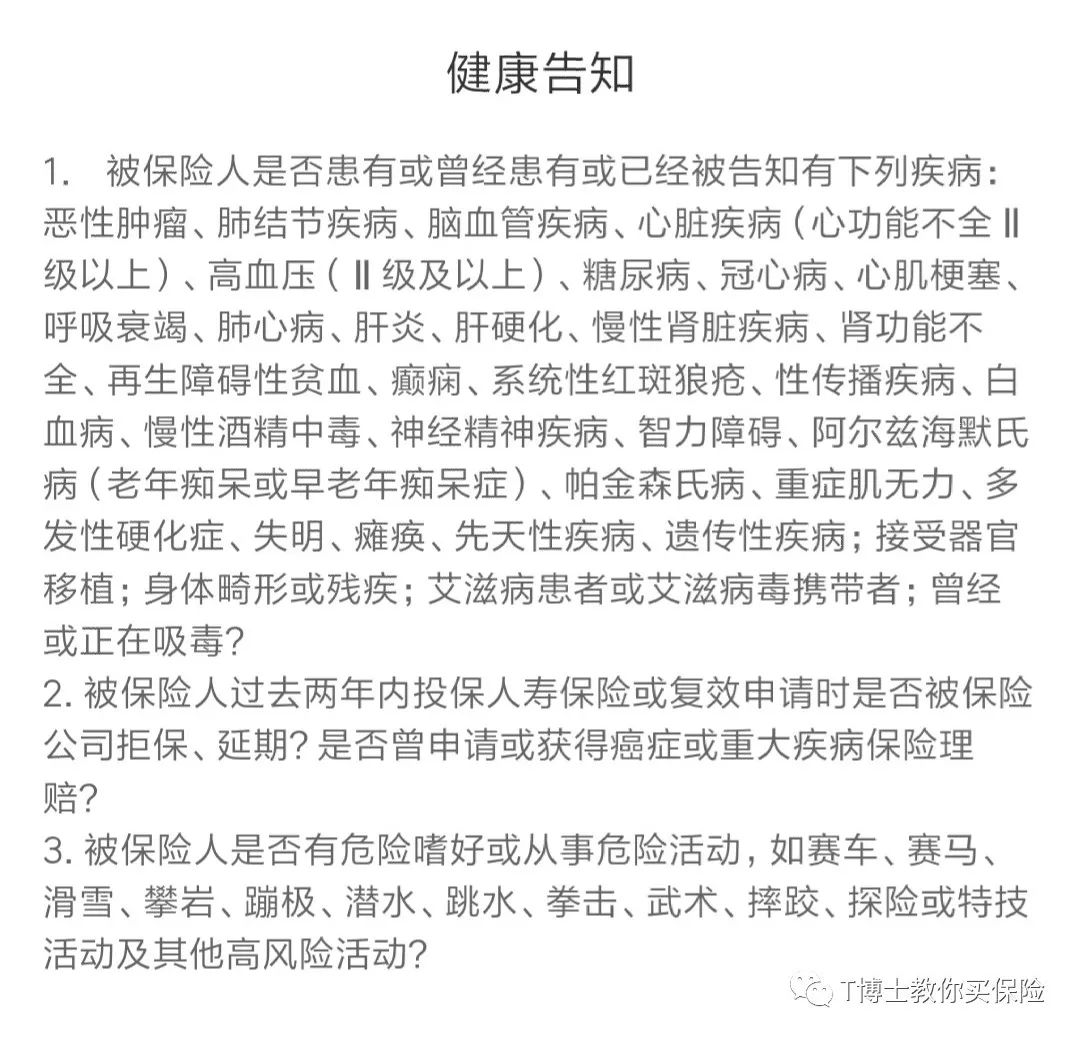

投保依旧很宽松。没有女性健康询问,怀了宝宝的妈妈们也能购买。高血压仅限2级或以上,也就是说舒张压160以上,或收缩压100以上才会被限制。

此外甲状腺结节,乳腺结节患者亦可投保。

除此之外,大麦2020比以往的产品还多了几个权益。

1、可转换成其他定寿产品。剩余保险期在5年以上,可以换成华贵人寿公司其他定寿产品,而且不用再填写健康告知和经历等待期。

2、可换成终身寿险。合同2年以上,剩余保险期5年以上,可以换成华贵人寿指定的终身寿险。终身寿险有什么用?除了含有身故保障外,还兼顾财产传承的功能,可以留笔钱给孩子,因为它一定会赔。

保险公司怎么样?

2019年第2季度偿付能力充足率277.02%,实际上只要超过100%,经营都很稳健。

怎么买?

保障期可以选择保30年,也可选择保到60岁,覆盖经济责任最重的时刻即可。

保额涵盖4点,债务、小孩到大学的抚养费和教育费、老人的赡养费,以及家庭未来10年的生活支出。再将计算出来的总保额,和您的爱人按收入比例分配,假如您和您爱人的收入是3:7,保额300万的话,您买90万即可,您的爱人则需210万。

如果您本身已经就有寿险,但有加保的需求,也推荐大麦定寿2020,它对以前购买的寿险累积保额并无要求。

最后再推荐几款同样值得入手的寿险。

瑞泰瑞和定期寿险——因身体问题买不了大麦2020的,推荐它。大麦2020的健康告知已经十分宽松,但它比大麦2020还宽松。宽松到什么程度呢?即使是肺结节、肝炎患者,也能投保,哪怕是接受了器官移植,也不受限,但这些大麦是限制的。

而且价格也不贵,特别是对女性,同样是100万保额,保30年缴30年,30岁男性1590元/年,女性只要700元/年。免责也很少,仅3条。

国富定海柱1号——投保门槛高,但价格极低。这款定寿价格是真的很便宜,比大麦2020低8%~10%,而且也可转换它们公司指定的定期寿险或终身寿险,且免健康告知,还能加保,免责也只有3条。

不过它的健康告知极为严格。原位癌、癌前病变、甲状腺结节或乳腺结节4级或以上无法投保。对吸烟人群、怀孕女性均有限制。而且仅限1-4类职业的人群投保。

阳光i保麦满分——如果您更看大重公司背景,可以考虑。阳光保险,世界500强企业,2019年3季度保险业收入829亿。虽然此款寿险价格没有前面几款优异,但也绝对不高,能被大多数人接受,而且它也有加保、转换终身寿险的权益。值得一提的是,它的等待期只有60天,其他均为90天或180天。

但有2点需要您注意。

1、免责并不宽松,比常规的3条多了一条:战争、军事冲突、暴乱、武装叛乱;

2、健康告知严格,高血压舒张压超过150无法投保,同时还要求息肉不能超过1cm,对结节、肿块患者也做了限制。