百万医疗险,

是大家的老朋友,几百块买几百万保额,是目前最惠民的保险之一。

人无完人,百万医疗险需要住院自费1万以上才能报销,也不报销普通门诊。

那么该怎么实现完美犯罪......咳咳咳,完美的报销体系呢,真正做到看病一分钱不花?

于是,小额医疗险横空出世。

一

小额医疗险的红与黑

小额医疗险的使命就是百万医疗险的黄金搭档,十分完美地将百万医疗险的1万免赔额给报销掉。

1、小额医疗险的牛叉

Ⅰ)完美契合小孩子小病不断的特点

小孩子体质弱,换季感冒是常有的事;小孩子更调皮,磕磕碰碰在所难免。

有了小额医疗险,一年可以省下不少钱。

基本上是0免赔,社保报销后100%报销。

Ⅱ)生了大病至少能省1万块

生了大病,有医保+百万医疗险,基本上不用花钱治病。

但是百万医疗险至少有1万的免赔额,使用小额医疗险报销后,就省了1万块。

在大病面前,每一分钱都值钱。

Ⅲ)使用率大大提高

一年到头,谁还没个小病小灾呢?

买上小额医疗险,可以试水薅保险公司羊毛的畅快感,为以后理赔重疾险、百万医疗险等积累经验也是不错的。

使用率大大提高,就意味着保费赚回来的概率大大提高!

贼爽!

2、小额医疗险的些许不足

Ⅰ)健康告知严格得一逼,想买并不容易

常见的结节、肝炎、肾结石或尿结石、腰椎间盘突出等,都买不了。

一般也不支持人工核保,智能核保也没有。

不满足健康告知就是买不了。

Ⅱ)没有那么便宜,还诸多限制

门诊医疗险虽然保额就几千块。

但因为发生率高,时常会理赔,所以定价并不低。

跟百万医疗险基本一个价,还可能比后者贵。

并且一般都限制医保范围内报销。

还有免赔额,理赔限额,报销比例等要求。

Ⅲ)卖着卖着就没了,很正常

因为保险公司并不赚钱,

并且理赔量大,容易产生纠纷,还要被各种投诉。

一般门诊医疗险,都是保险公司的福利产品,可能卖着卖着第二年就给下架了。

保险公司的羊毛并不好薅~

总结一下,

家中有小孩子的或者经常性小病不断的成人,必备小额医疗险,基本上一年下来起码能赚回保费。

二

五星级的小额医疗险

1、完美适合小孩子的门诊医疗险:

有两款:健康宝宝和少儿门诊暖宝保2020。

都保门诊、住院、意外医疗、意外身故及伤残。

买一款,等于同时买了“意外险+小额住院医疗险+门急诊险”。

这个大礼包算得上良心了,使用率会提高。

日常小病和意外,比如感冒发烧拉肚子,磕了摔了猫爪狗咬,去门诊或是住院,都能报销。

再搭配百万医疗险和重疾险,基本不用买别的了。

健康宝宝和暖宝保2020,保障差不多。

暖宝保:

贵一点,一年660,100000元意外身故/伤残+5000元疾病门诊医疗+10000元疾病住院医疗+20000元意外伤害医疗。

健康宝宝:

一年520块,200000元意外身故/伤残+5000元疾病门诊医疗+10000元疾病住院医疗+10000元意外伤害医疗。

更推荐健康宝宝,保费更低,20万的意外伤残保额也要更优秀!

2、孩子住院医疗最便宜的

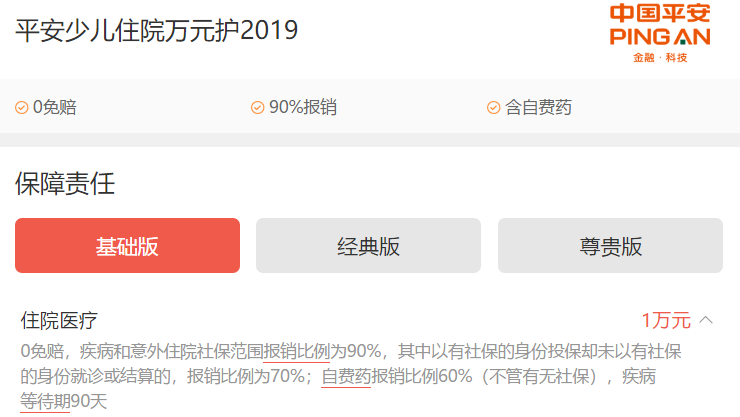

平安有一个住院万元护2019,基础版特别便宜!

180块一年,童叟无欺,价格公道。

孩子疾病或因意外住院,报销额度10000元,社保报销后,0免赔,直接可以用上平安万元护2019报销90%。

最好的一点:社保不报销的自费药也可以报销60%。

还有10000元的意外身故和伤残,不要白不要,你送就敢要啊。

呦呵,平安的代理人请睁大眼睛,咱也还会推荐你们的产品哦。

3、成人住院医疗最具性价比推荐

天安成人住院万元护2018,性价比贼高。

对老人没有歧视,51-65岁投保,每年545块。

经典版,20000报销额度,18-25岁每年只要160块,26-45岁只要200块,46-50岁只要250块。

生病或疾病住院,20000报销额度,社保报销后,0免赔,直接可以用上天安万元护报销90%。

最好的一点:社保不报销的自费药也可以报销60%。

是不是和平安住院万元护2019很有夫妻相?

所以你看,性价比产品做到极致了也就长得差不多。

4、老人住院医疗最具性价比推荐

京东安联保险公司推出安联住院保2019,知名度最高。

你看保险牌照有多难拿,京东也没辙,只能选择和德国巨头安联保险公司强强合作。

京东安联住院宝2019,0-65周岁都可以买,意外险+医疗险的完美结合。

由于天安成人住院万元护2018只能保到50周岁,所以老人可以选择安联住院宝2019。

包含保障责任:100000元的意外身故和伤残+10000元的意外医疗+10000元的疾病住院医疗。

老人生病后,10000的报销额度,0免赔,社保报销后直接赔付80%。