每年开门红年金旺季,后台问得比较多的一定是大公司理财年金。

有人问:我只想买大公司的理财,买年金,就想从平安、国寿、太平、华夏等大品牌中挑选一款,你看选哪个好?

比如当中国人寿推出一款“鑫享至尊”年金险,据说是“70 年一遇的好产品”,收益率能达到 5.3%,到底靠不靠谱?

今天通过几个产品对比分析,一次性说透,看看刷爆你们朋友圈的大公司年金收益到底多少?

主要包括以下两个内容:

开门红值不值得买?

万能险才是大BOSS

开门红值不值得买?

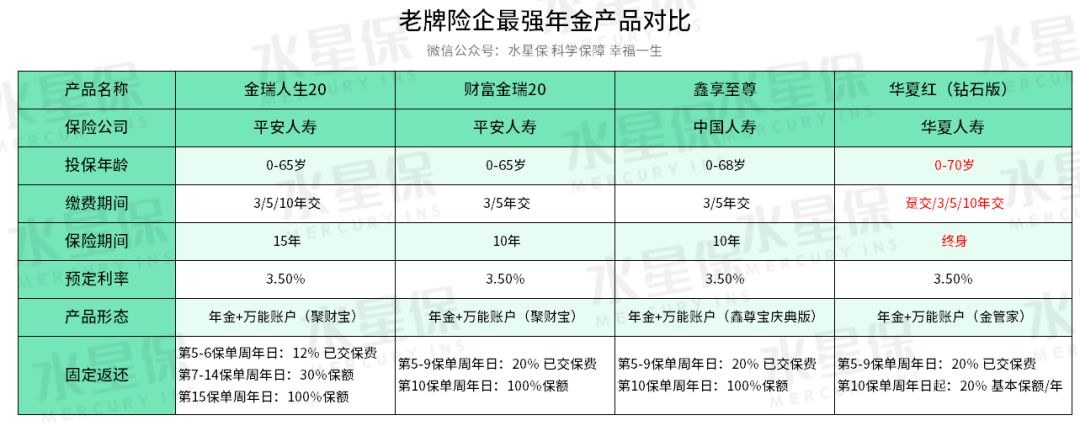

今天对比的四款产品,分别来自平安人寿、中国人寿、华夏人寿,都是国内最知名的保险公司,保费收入top级别。话不多说,直接上产品PK。

1

产品测评

产品包括:

平安人寿 - 金瑞人生2020

平安人寿 - 财富金瑞2020

中国人寿 - 鑫享至尊

华夏人寿 - 华夏红

(点击图片,查看高清原图)

平安和国寿的产品年金部分保障只有10/15年,华夏是保障终身。

除此以外,四款产品不管是从产品的投保规则、返还方式以及身故保障等都非常接近。

2

产品分析

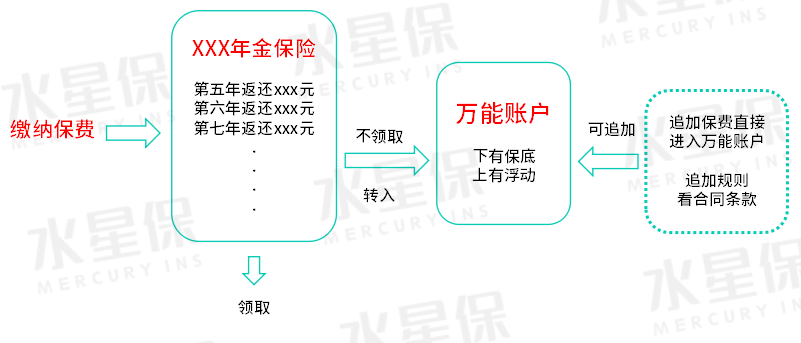

四款产品的构成都是:固定返还年金+万能账户,相对简单。通过这个示意图,我们可以清晰地看到资金的流向:

①年金相当于一个定期储蓄账户,缴纳保费到年金账户里,然后年金账户按照约定年限返钱,有一定的利息(一般不高)。

②年金返还的金额不领取,则转入万能账户二次增值。

③万能账户相当于一个终身活期存款账户,账户里的钱除了年金返还,还可以随时追加存入,也可以随时提取资金。

3

收益如何?

四款产品来自国内保费收入最高、最知名的保险公司,所以不要纠结是哪家保险公司承保,反正都是最大的保险公司。

选年金,归根结底还是看产品的收益如何。先看主险部分:

都是预定利率3.5%的年金,而且从IRR来看,最高的平安金瑞人生20也只有1.92%。

(点击图片,查看高清原图)

老实说,几款产品的年金部分收益确实不高。但是并不妨碍这几款产品卖出几百亿。难道是人傻钱多?

当然不是,亮点都在万能账户上。

万能险才是大BOSS

万能账户相当于一个终身活期存款账户。特点是上不封顶,下有保底,而且相当灵活:

可以存钱(从关联的年金转入、直接追加保险费)

可以取钱(领取生存金、领取账户价值)

可以借钱(以保单账户价值80%的为限保单贷款)

而且很多保险公司目前的结算利率相当给力。

每个保险公司的万能账户都不同,到底哪个更值得买?

1

万能账户怎么选

一句话:结算利率高的,费用便宜的,领取限制少的。还要特别注意两个收益率、四个费用。

1、两个收益率:结算利率、保底利率

①结算利率:每个月在保险公司官网公布一次,是最后的实际利率。所以,结算利率肯定是越高越好啦。

注意,“结算利率”不固定,按保险公司的投资再结算决定,一切以保险公司公布的数据为准。

刚刚不是说上不封顶,下有保底吗?为什么突然不固定呢?别急,还有一个保底利率。

②保底利率:目前银保监会规定最高不超过 3%,具体每个保险公司会有差异。保底利率白纸黑字写进合同里,不需要像IRR那样计算,翻一下就能找得到。

2、两个费用:初始费用、领取费用

①初始费用:钱进入万能账户时会扣一笔费用,不论是一次性缴费、返还额转入还是追加保费都会扣,一般在1~5%之间。

②领取费用:一般在保单的前5年收取,手续费一般如下:

当然,如果前5年不领取,保险公司也有“保单持续奖金”:

总结:保底利率、结算利率越高越好,费用越便宜越好。

2

谁的万能账户更胜一筹?

(点击图片,查看高清原图)

结论:

从保证利率看:金管家(钻石版)>鑫尊宝(庆典版)>聚财宝

从结算利率看:金管家(钻石版)>鑫尊宝(庆典版)>聚财宝

从费率看:金管家(钻石版)>聚财宝>鑫尊宝(庆典版)

很显然,所有对比华夏红的金管家(钻石版)都完胜。

详细分析:

①聚财宝20

平安人寿金瑞人生20和财富金瑞20,搭配的同款万能险聚财宝20。已经创造了连续49个月,年化结算利率5%的好成绩,实力不错。

但是保底只有1.75%,市场最低之一,而且2%的费率相对较高。

②鑫尊宝(庆典版)

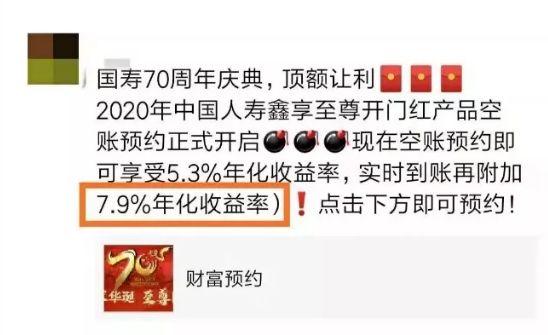

中国人寿在70周年司庆之际推出鑫享至尊搭配了鑫尊宝(庆典版),连续13个月的结算利率是5.3%,实力尚可。

但是保底利率也只有2.5%,而且费用达到3%,非常划不来。

比如追加10万保费到万能账户,全年的平均结算利率为5.3%,一年后,实际账户只有10.2141万元,相当于只有2%的利率,竞争力非常弱。

这款代理人口中“70 年一遇的好产品”,一直存在误导销售的嫌疑。你可能见过这样的文案:

水星保需要强调的是,5.3%只是暂时结算利率,不保证长期利率,保底利率只有2.5%。

③金管家(钻石版)

利率双高:万能账户保底利率3%为行业最高,监管规定的上限,满满的诚意。万能账户当前结算利率6%也是行业最高。

华夏的万能账户一直都很受市场欢迎,金管家系列的万能账户,从 2018 年 11 月设立到现在,收益率一直保持在 6%。

华夏红只要总保费50万(含)以上,即可无上限追加金额到万能账户,相当于有一个利率6%的活期存款账户,吸引力简直溢出屏幕。

同样低风险、高流动性的余额宝只有2.5%,0.35%的活期存款更是难以望其项背。在金管家面前直接被秒杀,毫无竞争力。

总结:

今天点评的这四款产品都是亮点都在万能险上,而华夏红的金管家(钻石版)表现最为突出。

写在最后

很多人吐槽年金的收益低,但保险公司从来不缺年金客户,每年几千亿的保费不是问题。之所以买的好还是因为年金的优点真不少:

1、安全性高

保险在我国是最安全的金融产品,毕竟涉及到国计民生,保险公司很难倒闭,可以保本保收益,并且风险极低。

2、锁定利率

年金险的收益率虽然只有 3-6%,但把保底利率写进合同里,把收益白纸黑字呈现在合同上,只要长期持有,保险公司都会保证利率。即使对于投资高手,也是风险对冲,锁定长期利率的好工具。

3、财富传承

通过合理的设计保单,年金险还可以在特定情况下实现资产隔离、财富传承的功能。

适合人群:

①投资激进的读者,价值在于平衡我们的投资失误。配置有高比例激进型资产的读者,最大的风险是投资失误或者投资损失。我们需要对抗自己的风险偏好,增值安全型资产。

②投资保守的读者,价值在于分散配置我们的资产,安全性高,附带的万能账户上不封顶,下有保底,灵活性很高。

③有闲余资金的读者,价值在于获得更高的无风险收益。都是存钱,当然选择收益更高的地方。

年金不管是用于教育金、储蓄、理财、投资、养老金、风险对冲还是财富传承等,都是非常稳健的选择。