admin

930

生活中充斥着保险理赔难的言论,这也导致很多人在买保险这件事上犹豫不决。其实很好理解,我们买保险,归根到底,是为了在出事时,能有足够的经济补偿来抵御风险。如果辛辛苦苦交那么多年保费,发生风险却拿不到理赔款,是所有人都不愿意看到的。那么,保险理赔究竟难不难?怎样理赔才能更顺利?哪些情况易导致被拒赔?今天就跟大家好好聊聊。

没有无缘无故的拒赔,所有赔付结果都是按照正常的理赔流程得出结论的。

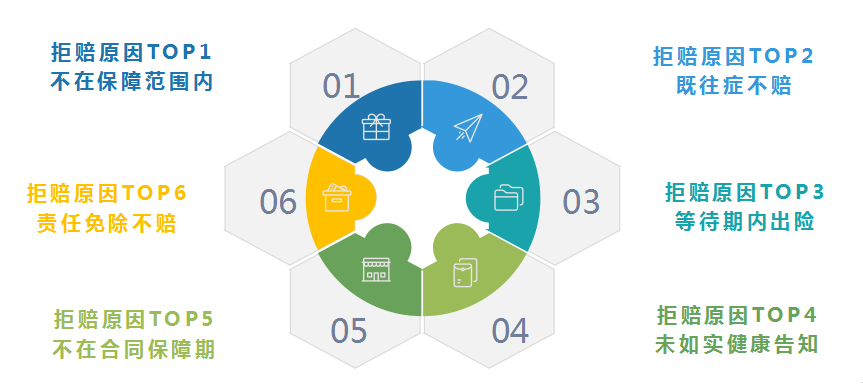

不久前,众安保险公布了医疗险的6大拒赔原因,其中一些原因让人觉得匪夷所思。大家一起看一下:以上只是医疗险最主要的拒赔原因,其实拒赔的原因还有很多,比如未达到免赔额,医院不符合等等。不吹不黑,真的是压根没想到“不在保障范围内”竟然是拒赔原因TOP1。这也充分说明,很多小伙伴买的时候并没有仔细了解自己购买的产品,有时候也是因为遇到了销售人员的误导。最后买了保险,但是不知道自己的保险到底管些什么,也不知道什么条件下才可以理赔,甚至连保单是否还在有效期都不清楚。以为买了保险,保险公司就该什么都管,结果自己希望的理赔不能实现,就会都怪罪在理赔环节,抱怨理赔难,其实问题是出在最开始的购买环节。购买保险时,消费者需要如实告知健康情况,满足保险合同对应的投保条件才能投保。如果消费者带病投保或故意隐藏病史,没有如实告知健康情况,就很可能导致后续无法理赔。保险赔付都需要有对应的完整资料。例如健康险中的保险单号、身份证明、疾病诊断证明书、药品清单等。如果保存不当或短缺,虽然不会一定导致拒赔,但会很大程度上影响理赔时效。

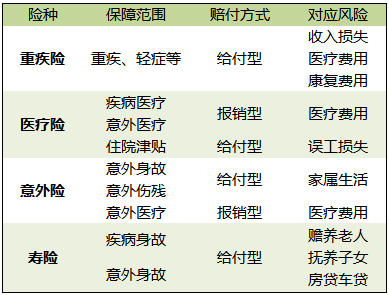

购买保险只是保障的开端,顺利理赔才是我们要求的结果!我们花钱买保险,是为了转移风险,出险如果无法获赔,或过程艰难曲折,让人心力交瘁,恐怕之后再也不会相信保险。实际上,投保人只要做好以下几个方面,就可以在出险后尽快获得理赔。很多人以为买了保险就什么都管,结果发生事故时得不到理赔。殊不知保险是分类的,保险是“保”而不是“包”。在我们进行投保前,首先要清楚的了解各个险种的差异。合理的覆盖和搭配险种。

保险的条款很重要。即便是同一类型的产品也会由于条款的不同而存在差异。在投保前,首先要明白自己所选择险种的保险责任,也就是什么情况下保险才能够给你赔偿。风险无非是疾病或者意外,但是疾病分轻重,意外也分大小。例如重疾险不赔小疾病,但医疗险可以赔。所以不是买了某个保险就一定可以赔,要看具体情况。除此之外,保险合同中,会明确指出免责条款,也要看仔细了~购买医疗险、重疾险、寿险,保险公司都会要求健康告知,来衡量承保风险。是否如实填写,直接影响后续理赔。目前我国保险业采取“询问告知”的方式,即只要保险公司问了,就该如实回答;没问的,不用回答,也不影响理赔。有些投保人在投保时自作聪明或被某些保险业务员忽悠,没有将自身的健康状况和以往病史如实告知保险公司,那么一旦在理赔过程中被查出,最后损害的只能是投保人的利益。涉及身故的保险产品,在投保时保单上的受益人填写很关键。如果没有填好,在出险后将给理赔带来很多后遗症,引发理赔难,甚至造成理赔纠纷。买保险的最终目的当然不是为了出险,但如果真的不幸出险了,应该如何申请理赔呢?

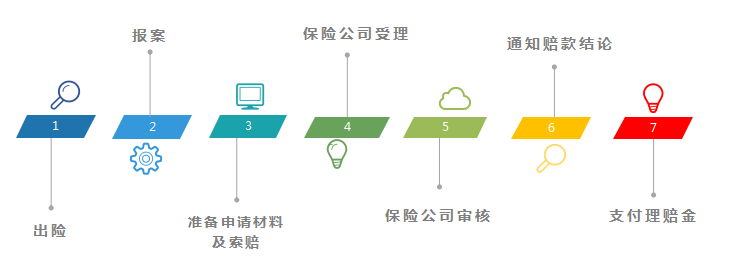

从上述流程来看,保险公司理赔时还是非常严谨、正规的,严格依照产品条款、操作指南来执行。最终赔或不赔,基于详细的调查,都会给出充分的理由。一旦出险,要及时通知保险公司。现在保险公司都有开通电话、官网、甚至微信报案等多种报案渠道,非常简便。关于报案时间,重疾险、医疗险通常要求出险后10天内通知保险公司,意外险中有的设定为48小时,车险因相关证据容易丢失,要求更严。自事故发生,如果人寿保险超过5年、非寿险超过2年不报案,就会超过诉讼时效,保险公司将不予理赔。索赔材料是保险公司理赔的依据。索赔资料越齐全,理赔效率更高。方式一:查看保险合同中“保险金申请”或者“理赔申请书”条款,按要求准备材料。方式二:联系保险官方客服/保险代理人或经纪人/理赔专员,咨询需要准备的材料。后边就是调查、核算、打款,如果没有问题,就按照流程进行就好了。如果不幸遇到一些不合理的拒赔情况时,可以找保险公司理赔部门的主管人员协商,协商不成可以直接拨打银保监会统一的投诉维权电话12378,如果问题解决不理想,就申请仲裁或者诉讼。

写在最后

如果风险明确,符合理赔条款无异议,那么保险公司完全没必要为了一份保单而丢掉自己的名声。无论是大公司、小公司;也无论你是在线上买、线下买,这句话都适用。