孩子是上天赐给每个爸妈的礼物,从他们呱呱坠地的那一刻起,很多家长潜在的“保护欲”就开始萌芽了。

看着孩子幼小、稚嫩的脸蛋,伴随保护欲升起的还有危机意识。

上周,九尾君接到一个老同学久违的电话,一开口就问有什么保险推荐。

要知道,这位老哥以前对保险可不感冒,30多岁的人了,身上至今一份保单都没有。

详谈之后才知道,原来他最近刚升格为“爸爸”了,所以想给自己刚满月的孩子买一份保险。

不得不说,角色的转变,对个人思想的影响是非常大的——从前天不怕地不怕的糙汉子,现在仿佛得了“受迫害妄想症”,看什么都觉得对宝宝有威胁.....

这种现象在新手父母中很常见。

那么,给新生儿买保险,究竟有没有必要呢?九尾君认为:有必要!

新生儿为什么需要保障?

现在的宝宝都很幸福,因为打一出生起,就有无数的人围着他转。

爸爸妈妈、爷爷奶奶、外公外婆等等,都可以组一个“萌娃后援团”了。

但也是不幸的,因为如今的生活环境远没十几、二十年前那么“纯净”了。

虽然物质生活相对富足了,但环境污染、食品安全问题日益突出。

曾经引起全国轰动的XX奶粉事件,就是最好的例子......

除此之外,新生儿成长道路上所要面临的风险还有很多。

首先是疾病风险。

近年来,儿童重疾发病率不断升高。据统计,平均每1000名儿童,从0岁生长到18岁,就至少有2人罹患重疾。

而且,如支气管炎、手足口病、肺炎等疾病也多发生于5岁以下儿童。虽然通常不会危及生命,但常伴有高烧、皮疹等症状,对于年幼的孩子来说也会造成不小的伤害。

其次是意外风险。

儿童天性活泼、好奇,安全意识差。

所以,1-6岁的孩子在学习走路、奔跑和玩耍的过程中,难免发生摔伤、烫伤、猫抓狗咬之类的小意外。

而以上这些,还只是对于足月出生的正常宝宝而言。

对新生儿中的“弱势群体”——早产儿、低体重儿来说,风险指数更是几何倍飙升,尤其是健康风险。

所以,给新生儿投保这一想法,没毛病。

少儿医保——新生儿的首选!

比起买保险,还有一个更重要的保障必须领!

那就是,「少儿医保」。

保险可以不买,但少儿医保绝对不能缺。

医保属于国家的普惠性福利政策,无论哪个年龄段人群,医保都是咱们的首要保障,新生儿也一样。

相比商业保险,少儿医保有以下几大优势:

保费便宜:每年只用交200元左右(各地缴费标准略有不同),其中国家还会补贴40%-60%,相信大部分家庭都负担得起。

投保0门槛:不会因为孩子的健康状况而拒保,就算是早产、低体重新生儿,或者有先天性遗传病也可以“带病投保”。

可报销门诊费用:宝宝经常会有感冒、咳嗽之类的小病小痛,日积月累下,门诊医疗费也不少。这部分费用,少儿医保也是可以报销的。

根据各地政策,新生儿可在出生的1个月—1年内办理少儿医保。

另外,办理少儿医保后,新生儿可享受“追溯报销”的福利。

以广州为例,新生儿有3个月的追溯报销期。也就是说,只要孩子出生3个月内参保,就可以从出生那个月开始享受医保报销。

虽然追溯期有3个月,但少儿医保的办理也需要时间。

所以,为了保险起见,九尾君建议各位爸爸妈妈最好在宝宝出生1个月内就办理少儿医保。

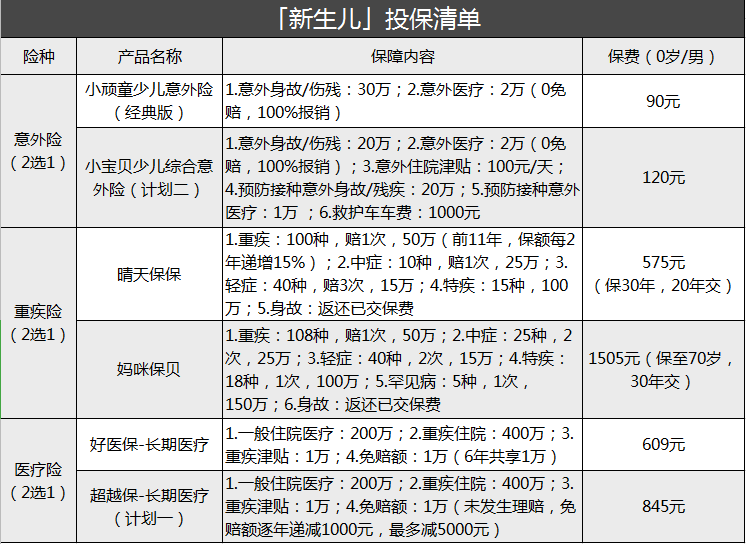

新生儿投保清单

给新生儿买保险,推荐产品搭配为:意外险+定期重疾+医疗险

下面,九尾君为大家挑选了几款性价比较高的产品,有需要的小伙伴自取↓↓↓

(点击查看大图)

意外险

「小顽童」和「小宝贝」这两款意外险的基础保障差异不大,都保障了意外伤害+意外医疗。

给新生儿买意外险,不用过多考量意外伤害赔付,20万左右就足够了。

因为根据国家规定,10岁以下幼童的身故保额最高仅限20万,超出的部分会全部清零。

所以,新生儿意外险一般买一份就够了,买多了意义不大,保额不可叠加。

小宝贝少儿综合意外险额外保障了“预防接种意外”,还有100元/天的意外住院津贴。

担心孩子预防接种安全的家长,可以多花30元购买这款产品,价格贵一点,但保障更齐全。

重疾险

「晴天保保」和「妈咪保贝」两款重疾险各有优劣。

晴天保保可以短期投保,保30年,保费分20年交,价格更便宜,缴费压力更小。

30年后,宝宝长大成人,或许有了更高性价比的产品,可以及时置换保障。

重疾保额每隔两年递增15%,第11年确诊出险,最高可赔付175%*50万=87.5万。

妈咪保贝重点关注少儿特疾和罕见疾病,18种特疾赔2倍保额,5种罕见病赔3倍保额。

另外,如果选择保障终身的话,建议附加重疾二次赔,疾病不分组,续航更持久。

医疗险

医疗险,建议购买“长期医疗”。

「好医保-长期医疗」和「超越保-长期医疗」都是不错的选择。

6年期间保证续保,并可享免赔额优惠政策:好医保6年共享1万免赔额;超越保无理赔即可降低免赔额,最多减免5千元。

以上为新生儿投保的常规配置。

预算有限的家庭,推荐购买:小顽童+晴天保保+好医保,年保费只需1274元。

预算充裕的家庭,推荐购买:小宝贝+妈咪保贝+超越保,年保费稍贵一些,2470元。

如果预算再充足一些,想给孩子更多保障的。

九尾君觉得可以再追加购买一份小额医疗险,比如平安少儿住院万元护2019(基础版)。

多花180块钱,就能获得1万的住院医疗保额,0免赔,可以用来弥补医疗险的万元免赔额空缺。

至于早产儿和低体重儿,一般来说保险公司会选择延期承保。

这种情况,宝爸宝妈们也不用着急,等到孩子两周岁后也是有机会买保险的。

看完以上内容,相信各位宝爸宝妈应该知道如何给孩子提供保障了吧。

总结一下:首先,少儿医保绝不能少,越早办理越好。

其次,意外险、重疾险还有医疗险是宝宝的标配,有条件的可以额外配置小额医疗。

最后,投保次序千万不能颠倒。在给宝宝投保之前,家长自身的保障千万要做足哦!

因为,父母的陪伴,才是孩子受益终身的“保险”。