截止到2月19日,全国确诊新冠肺炎病例74280例,疑似14612例,重症11977例,死亡2009例。

数据来源于搜狗搜索

这次责任拓宽,最大的受益者还是已买到产品的人群,对那些没买到的人群来说,一份合适防疫险现在也是雪中送炭了。

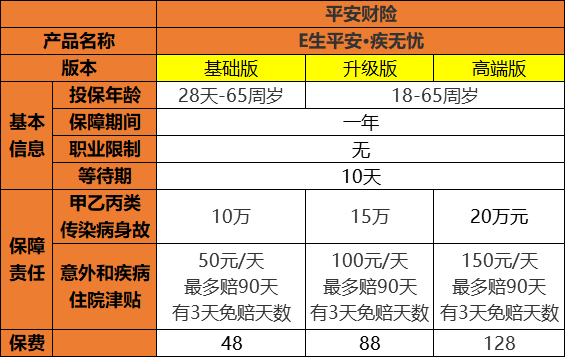

平安财险推出了一款专门针对传染病的意外险——E生平安·疾无忧,就很适合用来做防疫保障,小编这就带大家了解一下这个产品。

如下图所示:

从形态上看,E生平安·疾无忧有基础版、升级版、高端版三个版本。

三个版本的区别主要是在投保人群跟保额上,基础版支持0-65周岁人群投保,升级版跟高端版仅支持18-65周岁的人投保,保额比基础版高。

从保障责任上看,E生平安·疾无忧责任包含甲乙丙类传染病身故及意外和疾病住院津贴两项责任,是一款专门针对传染病的意外险。

针对传染病保障的E生平安·疾无忧也有不少优点,小编这就给大家盘一下。

优点一: 新冠肺炎获赔率更高

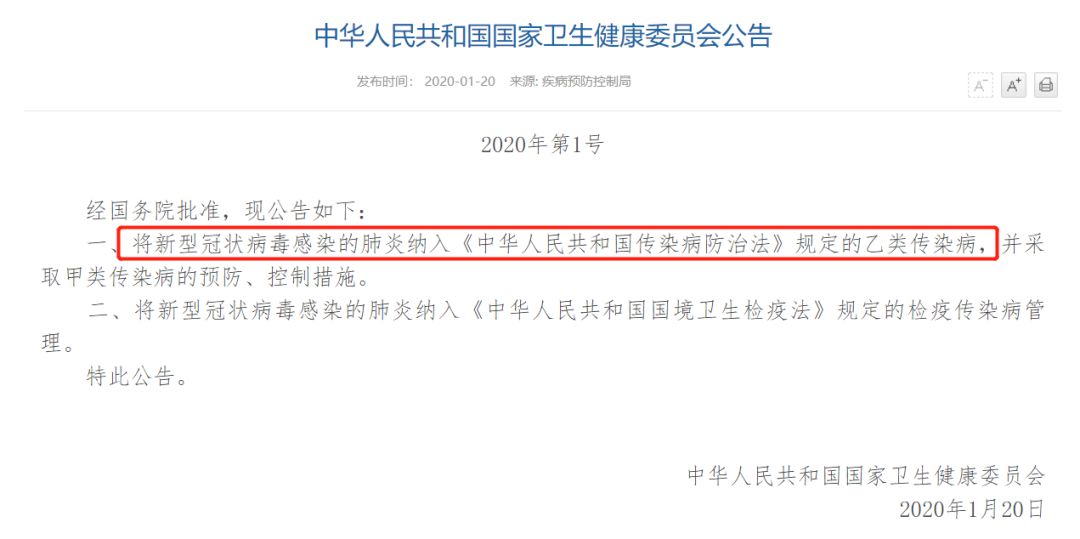

卫健委之前发布了把新冠肺炎纳入到乙类传染病的公告(如下图所示),E生平安·疾无忧主要是保甲乙丙类传染病,新冠肺炎自然也在其保障范围内。

E生平安·疾无忧意外险的住院津贴责任是不区分重型还是危重型新冠肺炎的,只要用户住院超过3天的免赔天数就能赔。

用户真要不幸感染新冠肺炎,住院怎么也得超过3天了,获赔的几率还是相当高的。

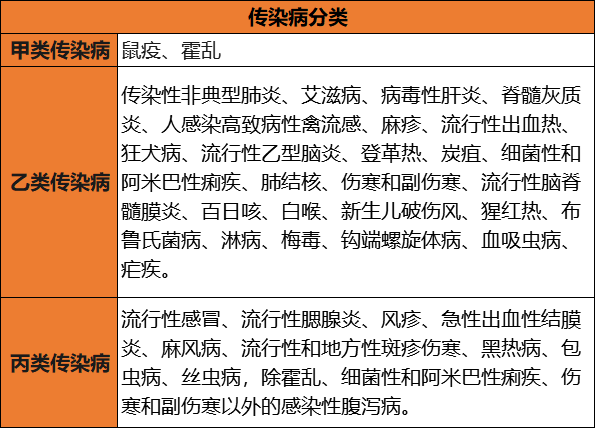

在这儿,肯定有用户就有疑问了,啥是甲乙丙类传染病啊?

小编也专门给大家查了《中华人民共和国传染病防治法》是怎么界定甲乙丙类传染病的,具体内容如下 :

:

优点二:投保宽松

E生平安·疾无忧这款意外险在投保时无健康告知、无职业限制、无社保区别,投保的门槛低,投保环境也相当宽松。

优点三:保费很便宜

E生平安·疾无忧最贵的高端版每年128元,这点钱跟朋友约个饭都不够,基础版更便宜,每年只需48元,平均每天不到1毛钱,轻松投保无压力。

E生平安·疾无忧专保传染病风险,一没健康告知,二没职业限制,保费也便宜,特别适合大家安排。

疫情也还在持续,大部分公司已经开始复工了,人流量也逐渐恢复,如果大家还是觉得需要一份保障,可以适当买份E生平安·疾无忧给自己的保障加个码。