admin

3181

相信很多人跟钱哥一样,对新冠肺炎病毒的一些认识,还停留在2002年的非典上面,认为疫情最终会被消灭。

但是,如今情况不一样了,央视新闻频道《新闻1+1》疫情分析上,中国工程院副院长、呼吸与危重症医学专家王辰表示,新冠病毒有可能转成慢性的,像流感一样长期存在的病。也意味着,我们要做好与新冠病毒共存的准备,增加更多的防护。说到防护,我们下意识的想到,需要注意卫生、强身健体,需要努力工作、多多存钱,以应对各种不确定的风险......除此之外,今天钱哥想和大家聊聊配置商业保险的必要性。目前,对于新冠肺炎患者的治疗费用,在基本医保、大病保险、医疗救助等按规定支付后,个人负担部分是由财政兜底的。但财政兜底是特殊时期的特殊应对方法,不可持续;其次,除了新冠肺炎,人生处处有风险。而保险,可以有效的帮我们规避风险。保险的种类有很多,有保障身体健康的,有保障财产的、保障意外事故发生的......今天主要聊一聊与我们身体健康息息相关的社保、商业医疗保险和重疾险。2

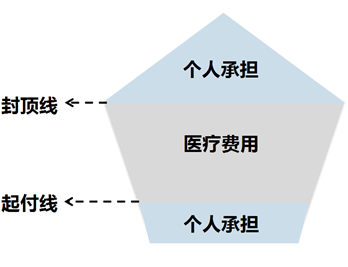

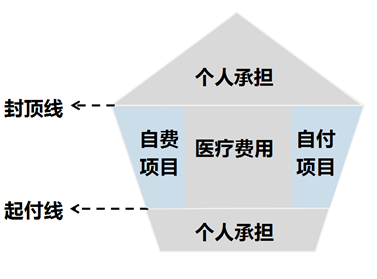

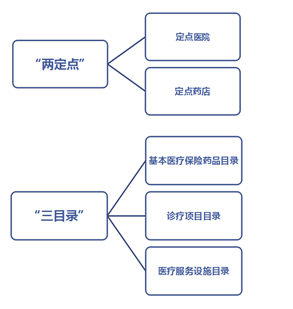

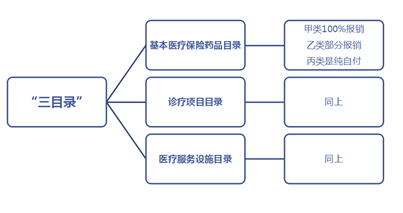

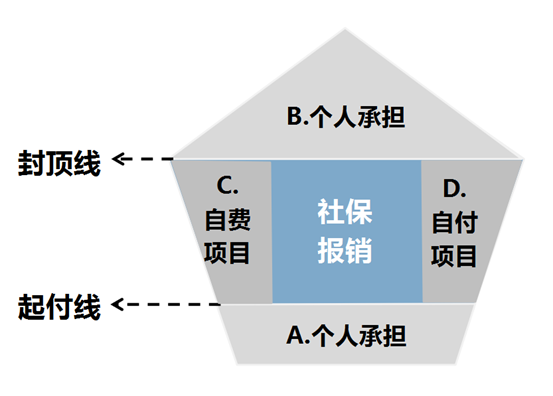

社保是国家为公民提供的最基本的保障。社会保险主要包括养老保险、医疗保险、失业保险、工伤保险、生育保险5种。它旨在解决我们的3个问题:怕老、怕病、怕失业。很多人认为自己有了社保,就不再需要购买商业保险。其实这个想法是错误的。国家的保障是全面的,但是社保只能“保”,不能“包”,它的特点是“低保障,广覆盖”,只能做到最低的保障水平,而商业保险就能够做到较高的保障。社保对普通意外医疗、伤残和身故的补偿力度都很小,而商业保险能够按照合同给予相应的、较大数额的赔付。医保报销设定有起付标准和封顶线,起付线以下、封顶线以上的部分需要自己承担。而起付线和封顶线之间的部分也不是全部可以报销,还有2种花费要我们自掏腰包——自费项目和自付项目。自费医疗费用,指的是医保范围之外的费用,医保范围我们可以简单概括为“两定点三目录”。“两定点”指的是定点医院、定点药店。可见,超出“两定点”之外比如去私立诊所、海外就医,咱们的社保就无法报销了。而就算我们在社保定点医院就医、定点药店拿药,超出医保目录的医疗费用也得自费。比如癌症特效药很多就是自费的,一个月没有2~5万都负担不起。说完自费再来看看自付项目,和自费医疗费用不同,自付医疗费用指的是涵盖在医保范围内的、但需要个人按一定比例承担的费用。医保目录分:药品、诊疗项目和医疗服务设施3种目录,每一目录下又细分甲乙丙3个报销层级。比如癌症特效药对应的就是医保药品目录里的乙类药,我们都知道有35款癌症特效药引进医保了,不说进了医保的药物可及性,就算能抢到这些癌症特效药也只能按乙类药物报销70%~90%。综上总结,我们需要自己承担的医疗费用 = A+B+C+D: 按通常情况来说,医保的住院报销基本在50%~80%左右,20万封顶。剩下的钱就得我们自掏腰包了。小病还好说,自己割点肉就完事,比如肠胃炎住院花了5000块,如果医保报销60%,我们个人就得支付2000块。那如果换成骨髓移植、脑中风、恶性肿瘤这类可能30万起步的大病呢?需要个人支付的费用只会更高。3如果我们对自己的治疗有更高的期许,社保并不会为此买单,而商业医疗保险和重疾险就可以作为社保有力的补充。简单来说,商业医疗险是在社保报销后,进行的更进一步的报销,商业医疗险的本质很简单,谁交钱谁享受福利,交多少钱就办多少事。所以商业医疗险被分为低档、中档、高档等类别。我们要根据自身的需求和预算来挑选适合自己的医疗险。医疗险的理赔遵循损失补偿原则,即花多少报多少,报销的费用不会超过你的医疗总花销。如果你看病花了20万元,不管你是买了保额100万元的医疗险还是保额500万元的医疗险,最终都只能报销20万元。重疾险是你在生病确诊后,不管你治疗需要花多少钱,只要达到了符合条款约定的理赔条件,保险公司都会一次性赔付保额。这笔钱任你支配,可以作为你前期支付医疗费用的钱,也可以是你因为生病务工的收入补偿,让你不至于因为生病,生活陷入捉襟见肘的困境。其实社保和商业保险就像木门与防盗门的搭配关系,社保对应的是木门,是基础保障,家家户户都有;而商业保险对应的则是防盗门,给我们的家再多一层坚固保障。4可能一些人会觉得,我花钱配置了商业保险,但我没生病,这笔钱岂不是白白浪费了?如果真有这种情况,钱哥首先要恭喜你,一辈子健健康康不生病,还有比这更幸运的事吗?我们需要站在另外一个角度看待这个问题,保险的本质是消费,是你在花钱买保障,买一份心安。配置相应的保险之后,你清楚的知道,以后就算不幸发生了你所保障的事情,你都不至于脱离正常生活的轨道。对于大多数家庭来说,一年几千块的保费支出,其实对正常生活是没什么影响的,但一旦遭遇疾病,需要拿出几十万甚至上百万的医疗费用,还要失去收入来源,这种打击却是致命的,大多数家庭都承受不了。买保险,不单单是富人的事情,经济实力不强,抗风险能力弱,越需要提前做好保障。谁也不知道明天和意外哪个先来,钱哥希望借这篇文章,让大家认识到保险配置的重要性,不能仅仅寄希望于社保。正如,社保是一件薄被子,保证大家在天气不太冷时不受冻,如果天气变冷了,冬天来了,那一定要去寻找厚一点的更保暖的商业保险。