一年之计在于春,如今新冠疾病疫情蔓延之下,这个”春“几乎废掉了。

本来今年我已经认为经济行情会更差了,现在看来,今年更没有什么好的投资去向了。

而固定投资的年化收益率,也在走低, 绝大多数理财产品现在也没有4%的收益了。

现在只有少数传统型的年金险,可以达到或者接近4%的年化收益。

因为传统型的年金险,跟那些投连险、万能险之类的不一样,它的收益其实是锁定的。

比如,你每年交多少钱,一共交多少年,到了什么时候可以拿钱,每年可以拿多少,都是固定下来的,所以传统型年金险等于年化收益是锁定的。

所以年金险,全是强制储蓄,你买这种产品呢,就别当成常规保险产品去看了,你应该当成理财产品去看。

今天跟大家评测一款年金险,是一款年化收益3.8%的教育金(属于年金险的一种)。

如果你正在筹划给孩子以后读书的教育资金的话,这款产品还是不错的,可以考虑。

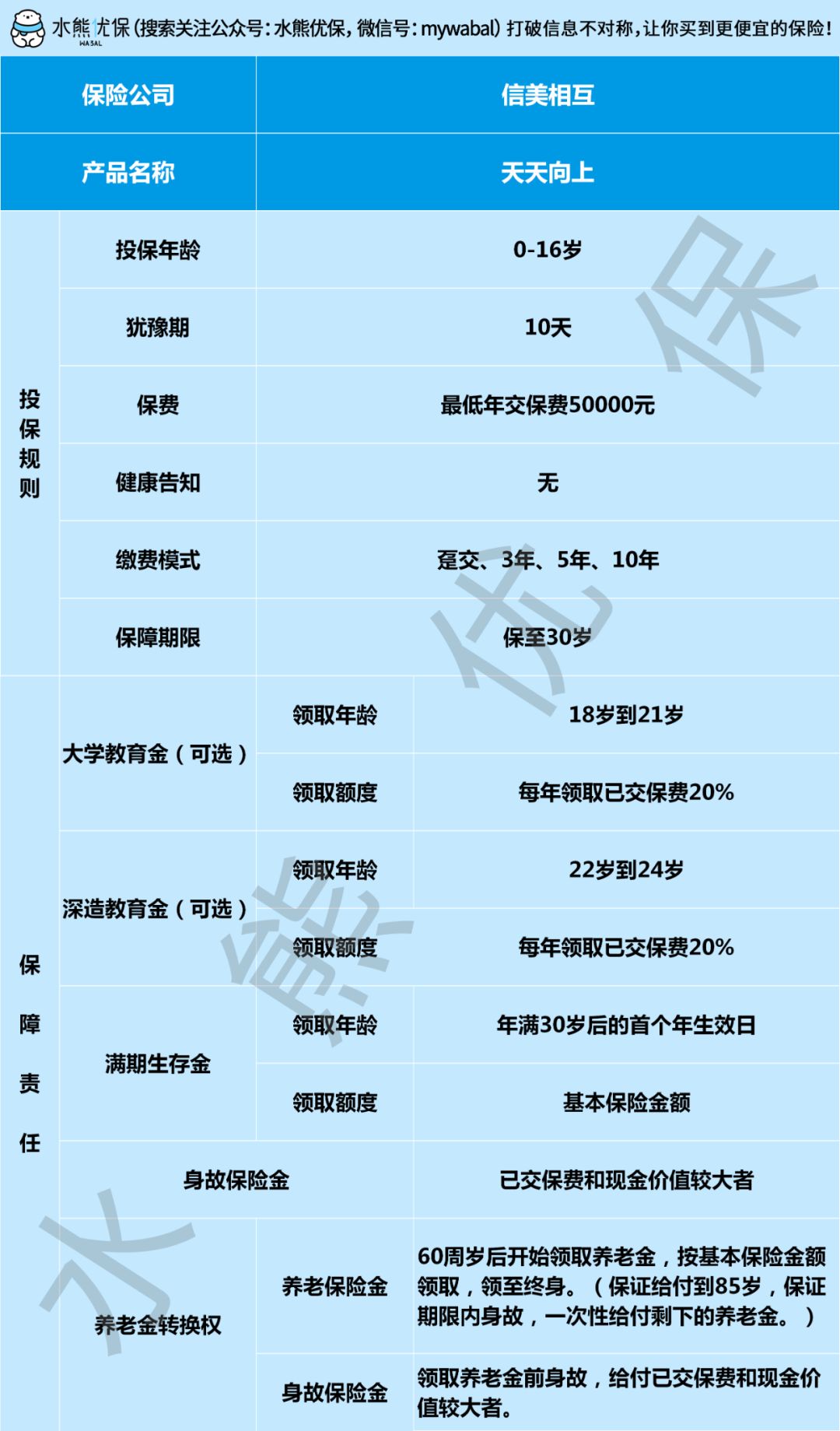

这款教育金叫天天向上少儿年金保险。

天天向上的基本概况我整理在下图:

(点击查看大图)

安全性高,可灵活搭配

教育金也好,年金险也罢,其实本质上都是理财产品,跟保险已经没啥关系了。

而客观评估一款理财产品,主要就从安全性、流动性和收益这3方面来综合判断。

安全性方面,教育金毕竟是保险公司开发出来的产品,所以安全性没得说。

何况,推出天天向上的信美人寿公司,背后的大股东是阿里巴巴,2019年第三季度末的综合偿付率为197.94%。

所以安全性根本不用担心,我们主要关注流动性和收益就可以了。

流动性方面,天天向上设置了4年大学教育金、3年深造教育金和1年满期生存金三项。

其中满期生存金是必备的,大学教育金和深造教育金则可以自由搭配,你可以只选择大学教育金,也可以只选择深造教育金,也可以两个都选上。

对于孩子来说,从步入大学,考研深造,再到成家立业,这三个关键节点都十分需要资金支持。

天天向上大学教育金、深造教育金的灵活设置,可以让不同家庭有针对地根据自己家庭教育规划进行搭配,所以还是比较人性化的。

比如,如果选择了上大学教育金,就是在18周岁开始可以领钱了。

如果是选择了深造教育金,就是在22周岁开始可以领钱了。

收益方面,不同的选择,收益不一样。

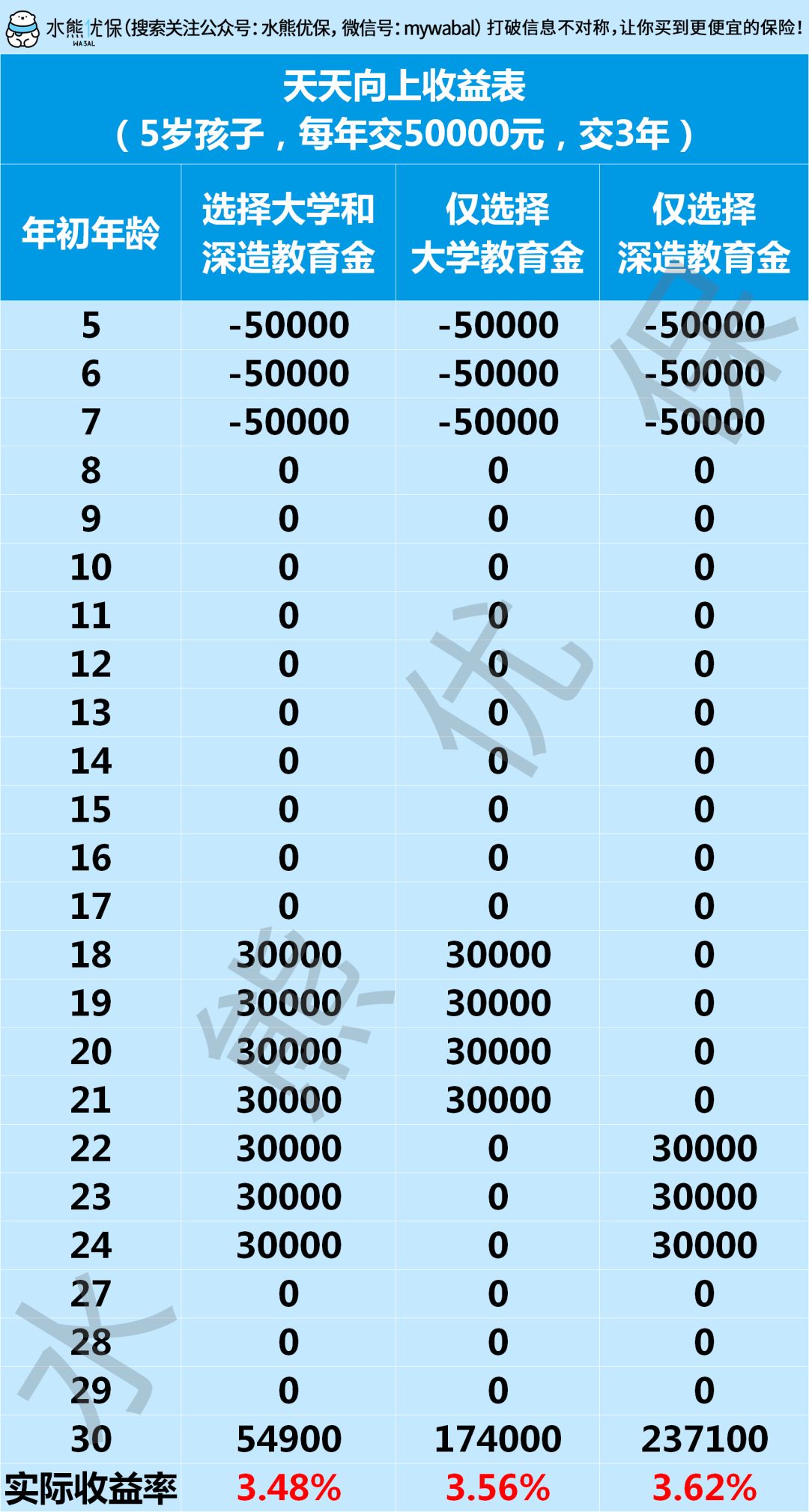

我以给5岁小孩子买这款少儿年金为例,如果每年交50000元,交3年,收益的结果如下:

(点击查看大图)

从上面的图可以看到,如果只选择深造教育金,天天向上的实际收益率会高一些,达到3.62%。

越早买,收益越高,保费压力越小

买健康险的时候,越早买,保费越便宜。

而天天向上这款教育金也是这样,越早买,收益率会越高。

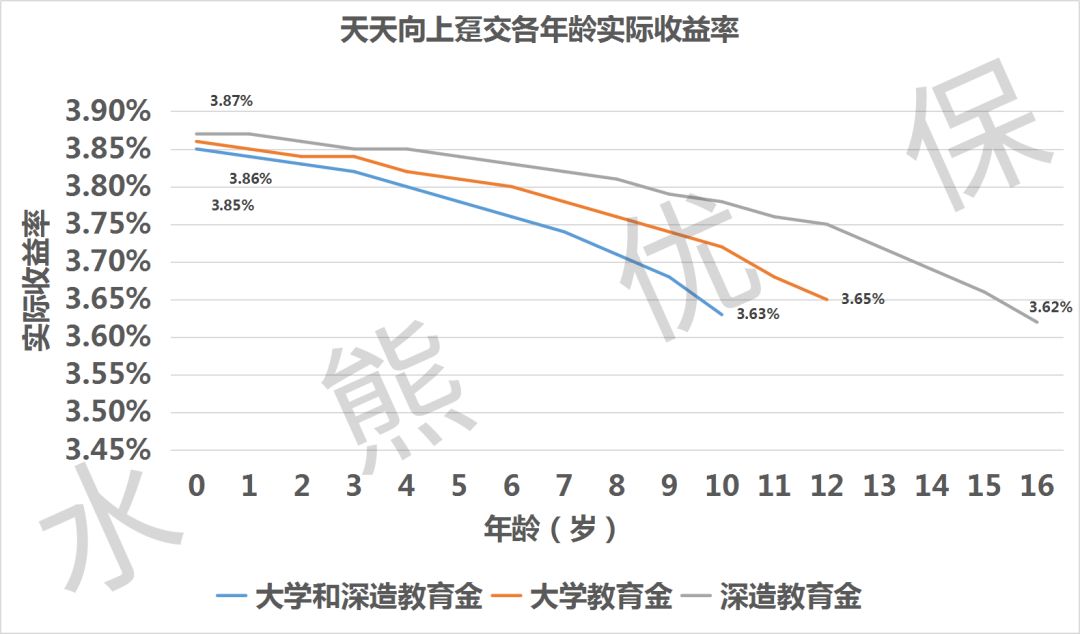

我以一次性趸交100000元为例,不同年龄买天天向上的收益率变化如下:

(点击查看大图)

这个图很明显可以看出,越早买天天向上,收益率会更高。

比如,在0岁的时候就买天天向上,大学教育金和深造教育金都选择的话,收益率可以达到3.85%。

所以,如果想要买天天向上,得趁早了。

另一方面,越早交完保费,天天向上的收益也是越高的。

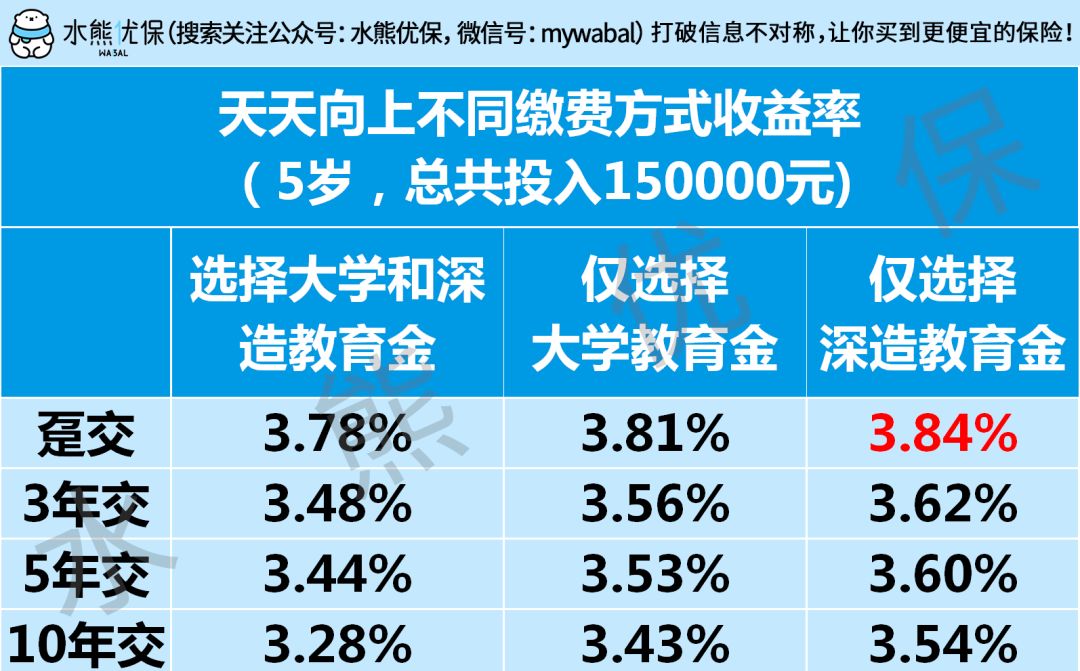

我以给5岁孩子买,总共投入15万元为例来计算,计算出来的收益率结果如下:

(点击查看大图)

可以看到,如果一次性把15万元交完,只选择深造教育金时,收益率可以达到3.84%。

但是一次性拿出这么多钱作为教育储蓄,对普通家庭来说还是比较困难的,我建议每年定期交保费比较合适。

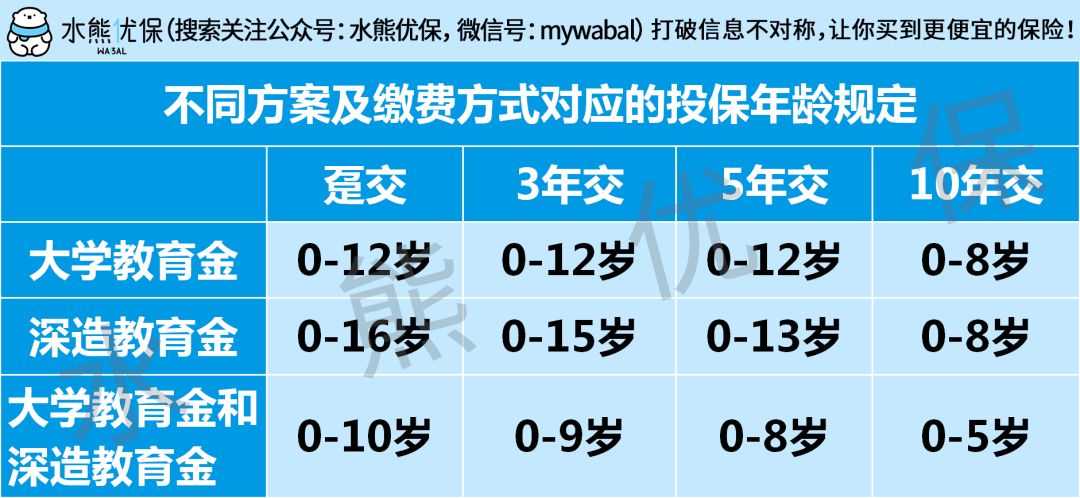

不过,什么时候买和选择怎样的缴费方式也有一定限制,如下图:

(点击查看大图)

大家看这个图,可以知道孩子年龄越大,其实限制就越多。

比如孩子如果超过5岁,选择大学教育金和深造教育金的时候,就不能按10年来缴费了。

如果想通过拉长缴费期限来减少保费支出压力,我建议早点买。

现金价值回本速度快

除了大学教育金、深造教育金等等保障之外,天天向上的保单本身就具有现金价值。

涉及保单贷款、身故赔付以及退保的钱,都是以保单的现金价值作为衡量的。

所以我们来看看天天向上的现金价值情况如何。

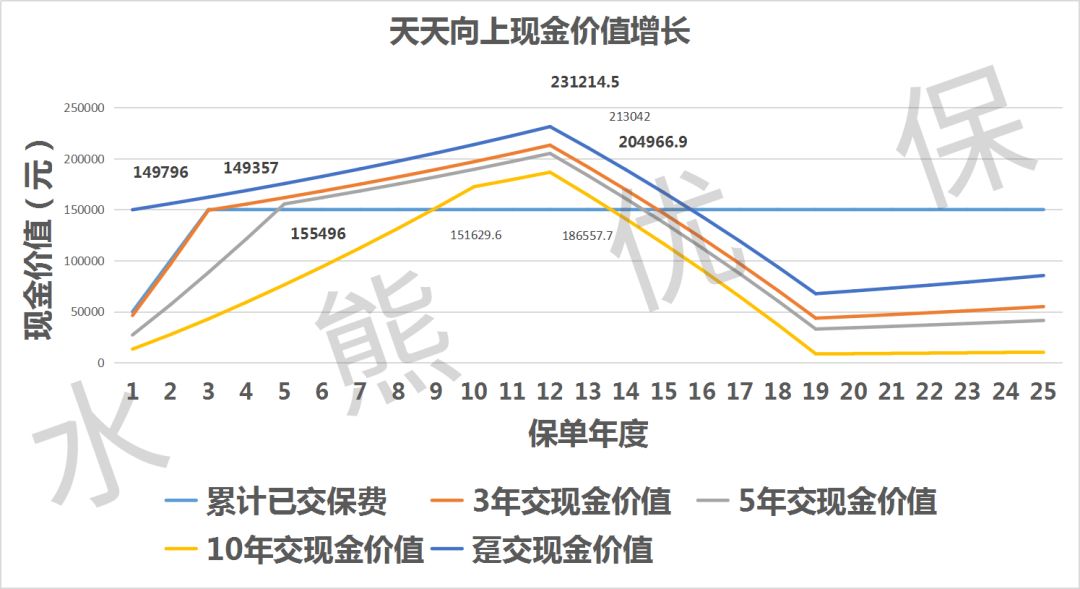

以给5岁孩子买,总共投入15万元保费,大学教育金和深造教育金都选择为例,天天向上的现金价值的变化,大家看下图:

(点击查看大图)

从这个图可以看到,如果是趸交,在第1个保单年度现金价值就接近已交保费了,我算了下,这时候现金价值占比99.864%已交保费。

其它缴费方式其实也差不多,最长的,也就是交完保费的第2年,就已经回本了。

比如,如果是按3年交,也就是第4个保单年度,我们看上图那条橙色的折线,已经超出了15万元的本金,其实只是在交完保费的第1年就回本了。

投保建议

整体来看,天天向上少儿年金保险这款教育金,安全性高,可自由搭配教育金,收益率也不错,综合性价比还是不错的。

如果要为孩子储备教育资金,我建议早点买,收益可达到最大化。

同时,在孩子还小的时候买天天向上,缴费方式的选择也更多,选择分10年来交,可以大大减少每年保费支出压力。

教育金,因为被保人是孩子,所以教育金的资金只和孩子有关系,属于孩子个人财产。

哪怕离婚或者发生什么意外,这笔钱都是真真正正属于孩子的钱,其他人碰不得。

这比存银行、买基金等理财方式更有约束力。

作为教育资金的储备,现在看起来虽然它的收益不高,但比起现在很多理财产品,不仅仅收益高而且还安全,绝对对孩子有益。

再说了,未来是负利率的趋势,对于强制储备这种方式来说,现在接近4%的收益,从长远来看我认为还是不错的。