随着中国经济不断发展,我们对生活品质的要求也越来越高了起来,不论是吃穿住行,还是生活方式,一切都在升级。

近几年,内地保险市场发展迅猛,随着消费者对医疗险的认知提升,医疗健康服务需求也在日益增加。

从之前的仅能报销医疗费就好,到现在更多人的需求转变成了提升就医体验。

相信大部分有去过三甲医院普通部就医的朋友,都深有体会。

越是医疗水平高的医院就越是人满为患,不用进院,门口就能看到随时堵车的状态,停个车都困难。

进去之后面对的更是春运似的场景,挂号住院更是一号难求。

中国的医疗体系并非是市场主导,而更多是一种普惠性的公共服务。

好处是比较公平,对于每个人来说医疗资源都一样,不管是谁,都得排队。

但坏处是均而不优,真正得了大病时,想找业内顶尖的医生治疗,会非常麻烦,常常有钱也不一定能解决问题。

相比之下医院的国际部、特需部就会宽松许多,环境舒适(单间病房、陪护人员有地住),医疗服务也会更优质。

尤其是,人少可以预防儿童老人在普通部人多引起的交叉感染。

不过,国际特需部的的费用要远远高于普通部,一晚上的床位费都是1000到几千不等,另外医疗费不能用社保报销,所有的药品治疗费用完全自费。

所以像普通百万医疗险这种产品,是无法报销国际特需部的就诊费用的,当然也无法解决挂号住院这种医疗资源问题。

那么,

今天就来介绍一款可以入住全国三甲医院国际部、特需部,实现全国三甲就医自由,让你拥有更好医疗体验的医疗险——安盛智选住院计划。

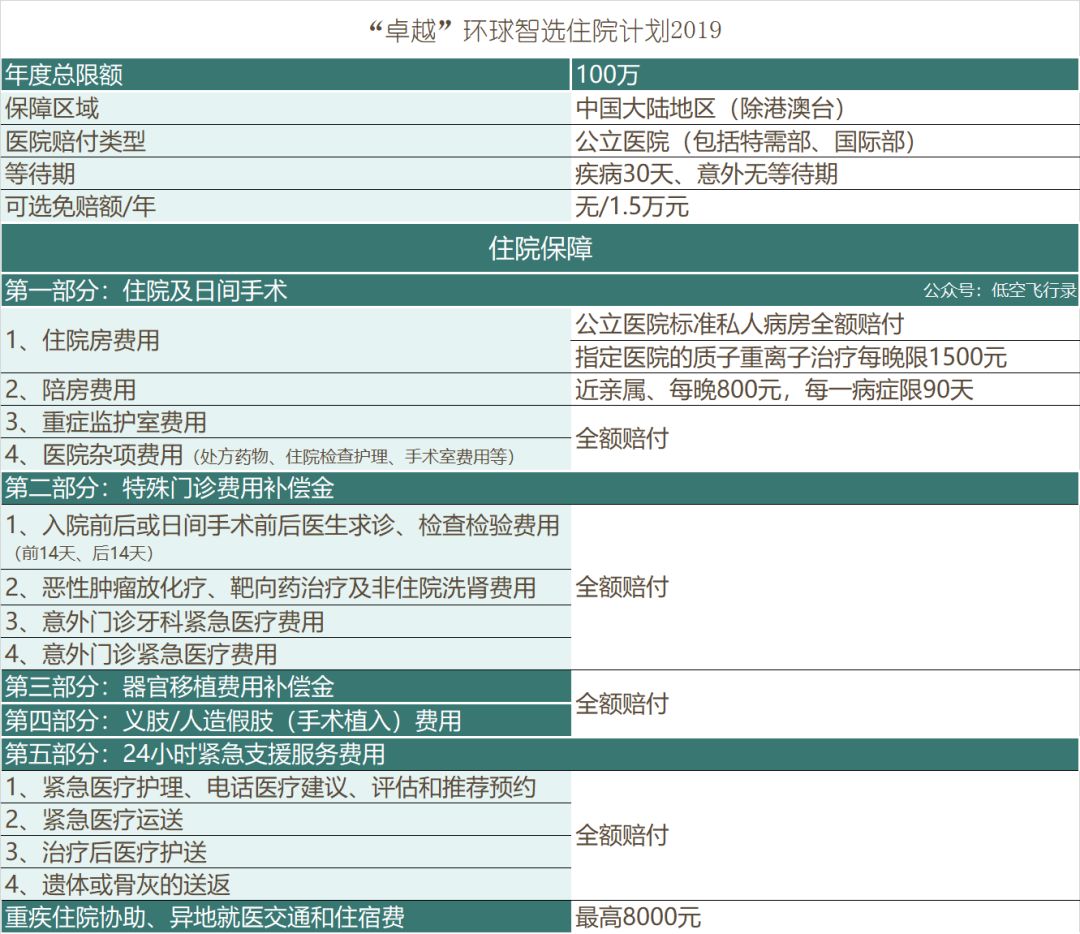

保障责任

以上是智选住院2019版的保障明细表。

大致分为五个部分,分别是:

住院和日间手术的治疗费用、特殊门诊、器官移植、手术植入、24小时紧急支援服务.

除此之外,

重大疾病可提前指定全国三甲医院,保司负责安排入住,有专人全程陪诊。异地住院,还可以最高报销8000元/年的交通费及住宿费用。

产品亮点:

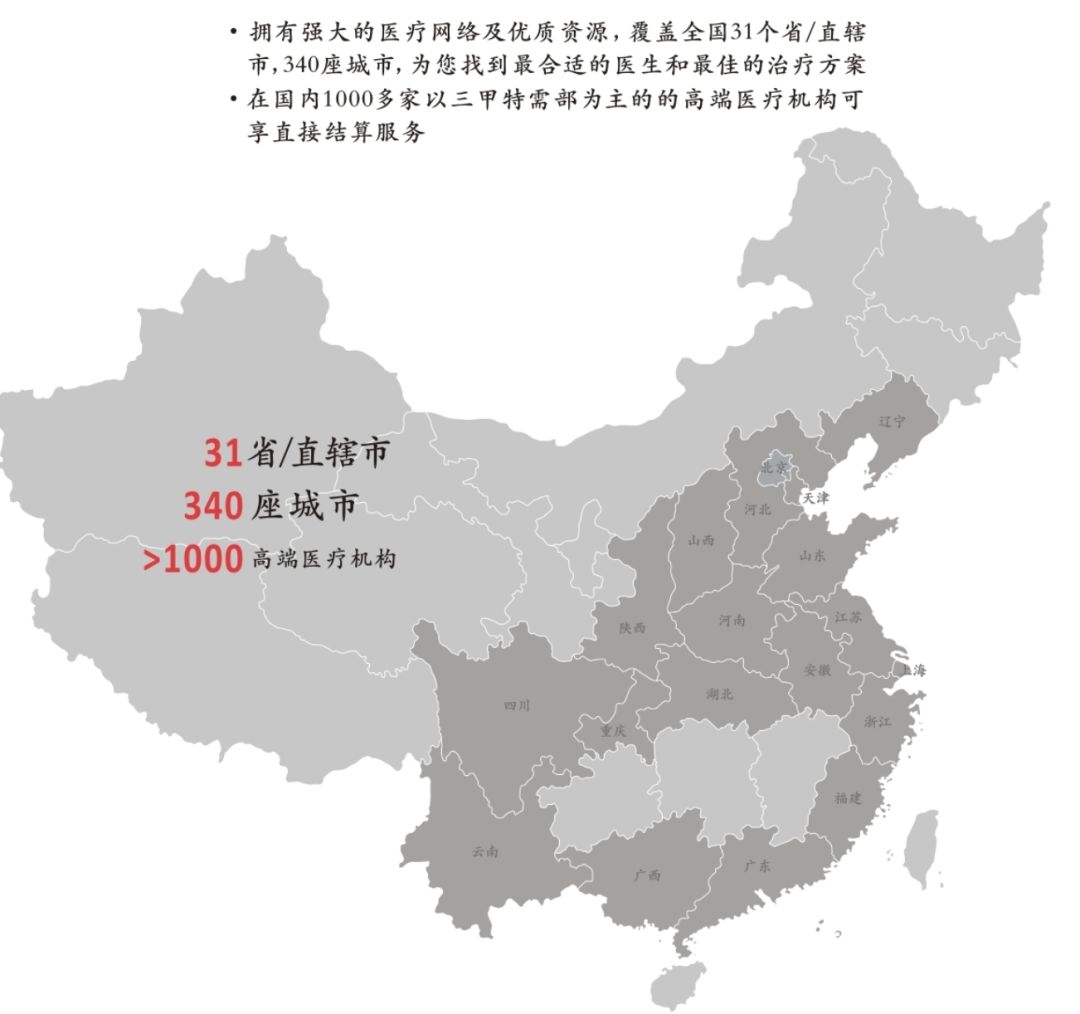

医院范围

只要是中国大陆地区的公立医院住院都可以报销,小到社区医院,大到三甲医院的国际部和特需部。

相比普通医疗险,智选住院就诊医院范围更大,可以根据实际情况选择就医资源,怎么方便舒适怎么来。。

其中国际特需医疗、私人病房是这个产品的核心亮点。

普通部病人多嘈杂多,陪护人员无处休息,因为房间不够,病人睡在走廊也是司空见惯。

晚上但凡有个陌生人在旁边打呼噜,休息质量可想而知。

私人病房可以更好的休息康复, 国际特需医疗部患者少,医生也有更充裕的时间提供更细致全面的问诊。

直付功能

有没有直付功能,一向都是医疗险区分高端与非高端的分水岭。

有些医疗险虽然能够覆盖公立医院的特需部和国际部,算是能够勉强满足中产的商业医疗需求,但是没有直付功能,让人始终觉得还是差那么一口气。

安盛智选住院,可以说是在这些短板上做了很好的一个弥补,可以说是“中端险中的高端险”了。

安盛智选住院计划可以实现在大陆范围1000家以上公立医院直接结算。

普通医疗险是出院时先刷社保卡结算,剩余自费部分自己垫付,然后拿着发票和就医资料向保险公司索赔。

而智选住院从住院到出院的费用,全程由保险公司和医院对接,客户只需要提前给保司打电话预约住院,住院当天会有工作人员在现场等候,而客户只需要拿着身份证办理住院就行了。

节省了自己跑上跑下交押金,收集票据再报销的繁琐流程。

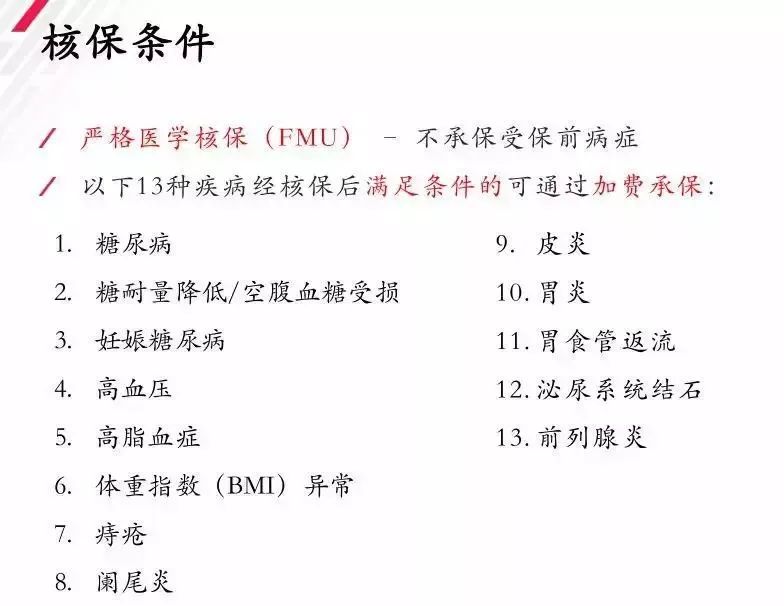

核保和费率更人性化

全人工核保

核保方面全部采用人工核保,很多客户身体情况会比较多,线上的智能核保有时候也会有摸棱两可的情况,有人工核保只要如实告知让核保员来判断,无疑会更加放心。

而且相对于很多医疗险一刀切的核保结论(要么拒保要么承保),安盛天平核保则更加人性化,管控风险的同时,可以根据被保险人的实际情况给出更加有利的核保结论。

以上13种疾病,只要提交材料核保通过的都能加费承保,特别是对糖尿病、高血压患者,要知道普通医疗险都是直接拒保的。

高龄客户无强制体检要求,对老人投保更有利

对于上了年纪的人,买保险的限制非常的多,因为很多50多岁的老人可能从未进过医院治疗或体检,从核保角度来讲就是健康标准体,但年龄大了风险也会高。

保险公司的为了规避风险,上了年龄的老人想买医疗险都必须提供半年内的体检报告,检查出来的异常指标都会作为了核保要素。

无形之中这就对投保的身体要求就很高了,毕竟现在体检精密度越来越高,不说老年人,就是中年人也是一查一堆毛病。

而智选计划对于55周岁—65周岁人群,不需要提交体检报告就能购买,真的是很难得。

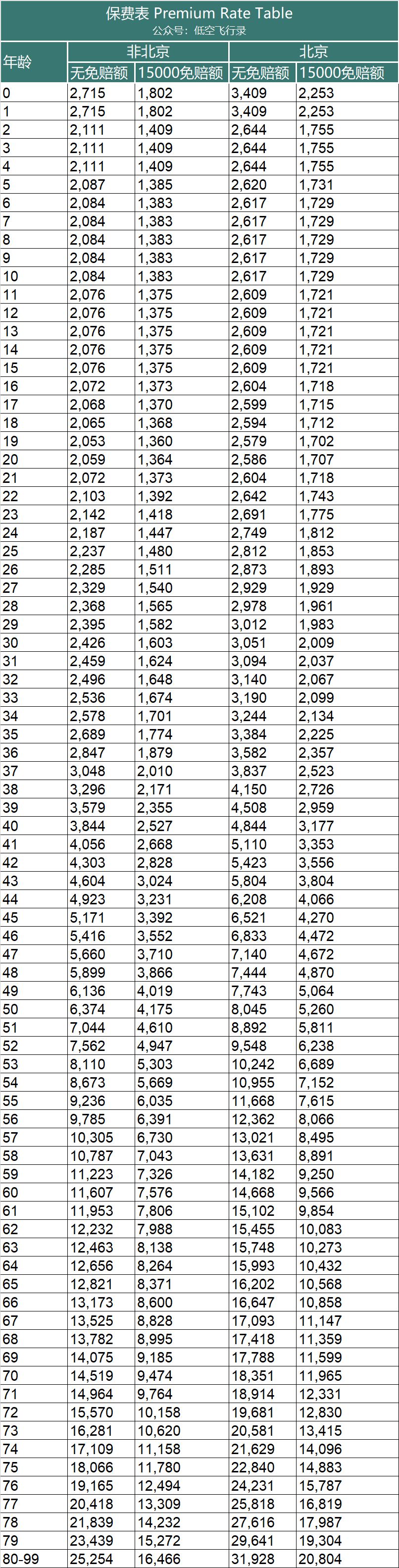

价格分北京地区和非北京地区

安盛天平对非北京地区费率与北京地区定价不同,非北京地区费率便宜20%左右,定价更为合理

▲上下滑动查看更多年龄费率

众所周知,北京是全国医疗资源最好的地方,全国各地的人都会去北京看病,这也就造成了北京国际特需医疗费比别的城市要高出不少,这也是为什么北京地区客户的保费会更贵的原因。

非北京地区的人投保,小病可以就近治疗,如果有需要同样可以去北京看病,这对于不同区域的客户而言,也是更合理公平的。

另外,智选住院对于老年人的费率也是很有优势,一般医疗险都会根据年龄段来阶梯涨价,但是安盛智选住院80-99岁都是一个费率。

6岁及以上的儿童可单独投保

中高端医疗险对儿童投保都是要求颇多,一般都要和大人一起捆绑购买,真正可以自行购买都需要到18岁才行。

因为小朋友抵抗力差,非常容易生病,比如发烧、肺炎等等,针对儿童保险公司其实是没有利润甚至赔钱的,如果赔付太高势必会影响产品稳定性,对于保司和其他投保人都不利。

所以目前大多数中高端医疗险是不开放儿童单独投保的,而安盛智选可以6岁儿童可单独投保是其非常大的亮点。

全球紧急支援

智选住院虽然住院报销范围是中国大陆,但紧急救援服务范围是全球。

其中包括了紧急医疗运送、治疗后的医疗送返等服务。

普通医疗险是完全做不了这些的,这要归功安盛则有着全球庞大的医疗服务网络以及救援机构支持。

除此之外,还有一个非常实用的服务,就是法定25种重大疾病,可以安排指定三甲医院及科室的绿通安排,全程陪诊。重疾异地就医可以报销交通费和住宿费,最高每年8000元。

承保公司

安盛天平是法国安盛AXA全资控股的一家保险公司,也是目前中国市场上最大的外资财险公司。

法国安盛集团成立于1816年的法国,目前是世界上最大的保险集团和第三大国际资产管理集团,业务网络覆盖全球五大洲逾50个国家及地区。

在中国,除了安盛天平财险外,安盛集团还和工商银行合资组建了工银安盛人寿保险。

安盛天平在2019年4季度公布的综合偿付能力充足率为271.52%。银保监公布的最近一次的风险评级为A级。

续保稳定

跟其他中高端医疗险一样,产品费率会随着年龄增长和医疗通胀相应调整,但不会因为个人身体状况改变或历史理赔而不给续保。

不同于百万医疗的地板价红海厮杀策略,中高端医疗险更多是用服务品质来争取市场,定价也更为合理,不会造成保险公司大量亏损而影响续保稳定性的问题。

像安盛、MSH、BUPA这种专做医疗险且历史悠久的外资品牌,除了服务之外,风控和产品稳定也是要甩国内保险公司几条街的。

比如说最近国内医疗险大面积的下架院外药责任,就是因为院外药物太贵直接影响赔付率,而外资健康险产品在设计时早已把这点考虑进去了。

在国外医生和药是分开的,很多药都是要拿医生处方去药店开取,在外资公司看来外购药是没有任何问题的。

所以说健康险经验上,尤其是中高端医疗险,外资保险公司更有其独到的经验优势。

总结一下,安盛智选住院计划,可三甲特需直付结算,非北京地区费率有优势,老年人无强制体检、6岁以上未成年人可单独投保,全球24小时紧急支援服务,意外紧急医疗,再加上安盛多年的高端医疗经验,非常适合偏爱公立三甲医院,或想单独给孩子投保的朋友们。