新冠病毒肺炎疫情仍在持续,同样单次赔付重疾险市场的硝烟也再度燃起~

这边三峡人寿达尔文2号重疾险打着下架停售的公告。

那边和泰人寿超级玛丽2020升级跟进变身为超级玛丽2020Pro版。

随着竞争的加剧、产品迭代的方向已经从不能再降的价格竞争转移到了「特色竞争」。

今天,保呗儿来给大家讲讲这款产品到底升级了哪些地方。

1、

升级前后变化

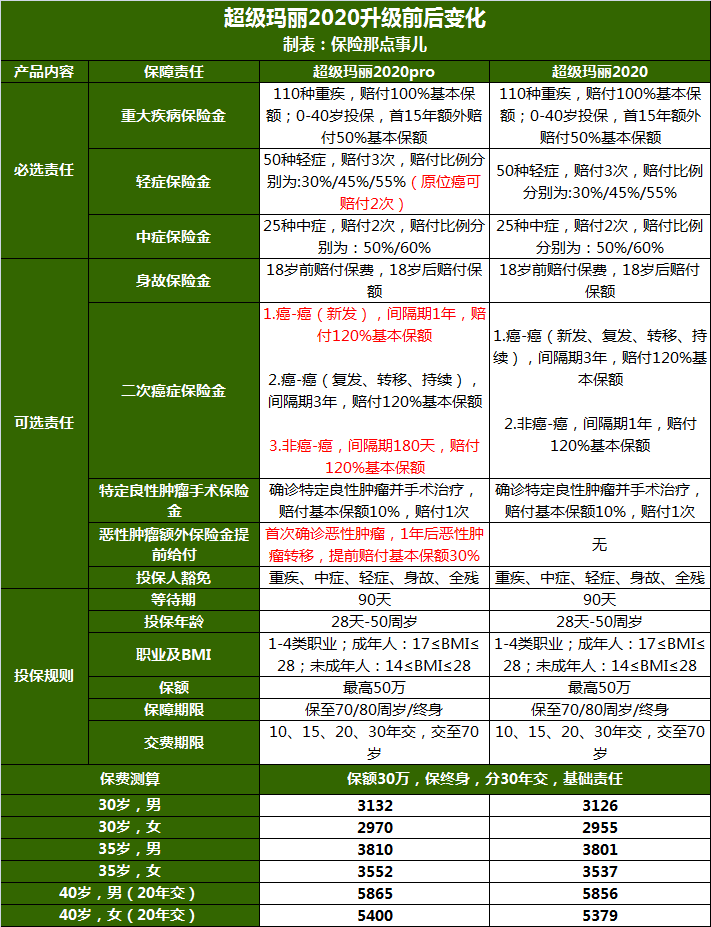

我们先来看下这次升级的情况:

总结一下,这次的升级主要有4个地方:

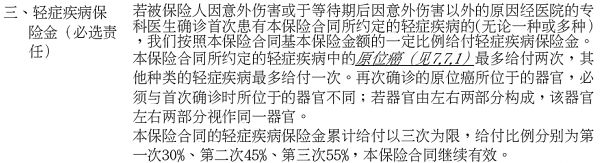

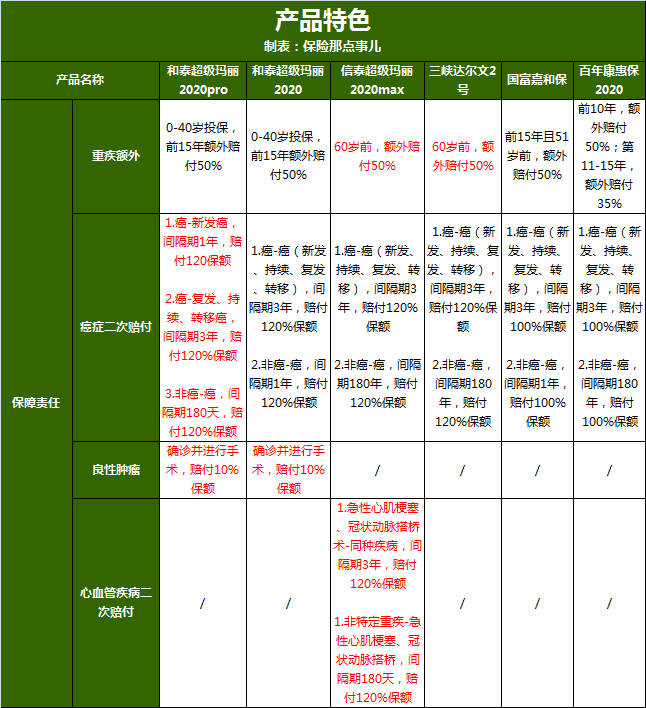

1、轻症增加原位癌二次赔付责任,对早期癌症的保障更加充足。

(超级玛丽2020pro条款1)

但需要注意一下以下两点:

轻症总共是3次赔付,若赔付了2次原位癌后,其它轻症就只剩下1次赔付机会了。

两次原位癌需要发生在不同部位,才可以获得二次赔付。

2、癌症二次赔付中,新发癌症的赔付间隔期从3年降低到1年,赔付周期更短。

(超级玛丽2020pro条款2)

不过,如果是持续、复发或者转移的癌症二次赔付间隔还是维持原来的3年。

3、还是癌症二次赔付,若首次确诊重疾不是癌症的,赔付间隔从原来的1年降低为180天。

(超级玛丽2020pro条款3)

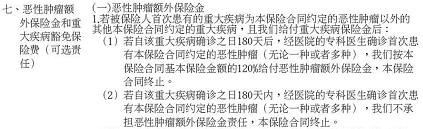

4、新增可选责任:恶性肿瘤额外保险金提前给付。

(超级玛丽2020pro条款4)

如果你选择的保障组合是:基础保障+癌症二次赔付+癌症额外保险金提前给付。

那么,若首次重疾是癌症,1年后被医院确诊转移到其他器官(不包括转移至淋巴结),可以提前获赔30%的保额。

剩余的90%保额,将于首次癌症间隔期满3年后赔付。

毕竟治疗癌症需要很多钱,有钱就有更多的机会活下来,保险公司这个设计可以说是很有人情味的~

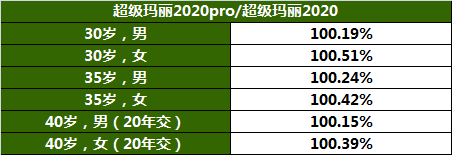

最后,我们可以看到升级前后的价格相差不多,基础责任增加了不同部位的原位癌二次赔付,整体费率上调不会超过0.05%。

2、

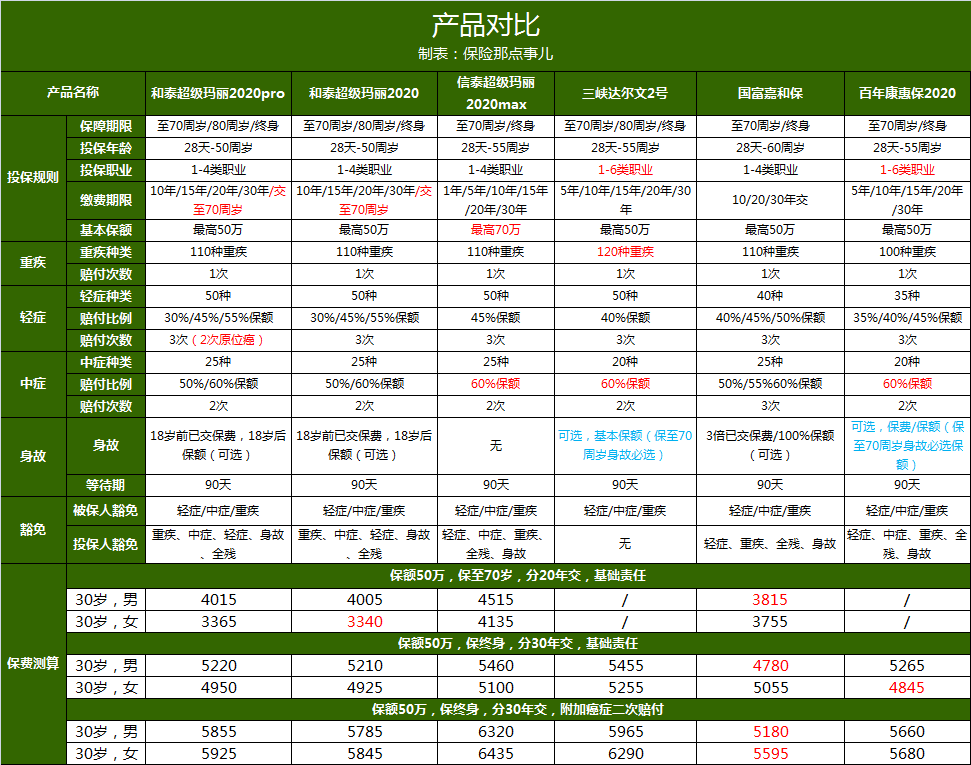

产品对比

超级玛丽2020pro更加侧重于对癌症的保障,保呗儿选择了几款市场热销的高性价比重疾险来做对比:

直接说结论:

1、如果追求高性价比: 男性可以考虑国富嘉和保,基础保障充足,价格也是最低的,女性可以考虑超级玛丽2020Pro或者康惠保2020,性价比更高。

2、如果追求保障全面的:可以考虑超级玛丽2020MAX,不仅60岁前均可额外赔付50%保额,而且两种心血管疾病(急性心梗、冠状动脉搭桥术)可额外赔付1次,非常值得考虑。

3、如果关注良性肿瘤保障:首推超级玛丽2020pro和超级玛丽2020,首创14个部位特定良性肿瘤保障,赔付10%基本保额,给予关注肿瘤保障的你更多安全感。

以上便是保呗儿对目前几款热销重疾险的选择建议,大家可以根据自己的喜好和预算要求去选择合适的产品~

【和泰超级玛丽2020Pro】本次的升级,进一步扩充了这个产品的保障责任,优化了癌症二次赔付等责任,使之在市场上更具有竞争力。