很多客人在美国配置完美国指数险就扔在一边不管了。

保险的细节可能都印象模糊了;甚至由头到尾都不清楚。

大部分的客人对于自己已经配置的保险大都是这样的概念:

反正指数跌,我们的保单是保本的;最差的情况就是本金不会没有。

又或者,如果回报不好,以后退休金就少拿一点。

如果,我告诉你们;或者是专业的会计师/律师告诉你们:事实上指数险是有风险的;你最大的风险就是连本金都可以完全损失。请你务必要仔细研读你所配置的保单合同和报表。

这个“有风险”的概念,我已经用很多文章阐明过。可能一些朋友平时太忙碌,无暇耐下性子读完一整篇比较专业的文章。现在我就用简单的案例来说明风险。

再次声明:有风险的理财产品不代表它就是不好的,坑人的;作为一个消费者应该全面的了解一个理财产品的优点和风险,再合理配置,合理规避风险,让其成为一个有效的免税传承的理财配置。

案例:

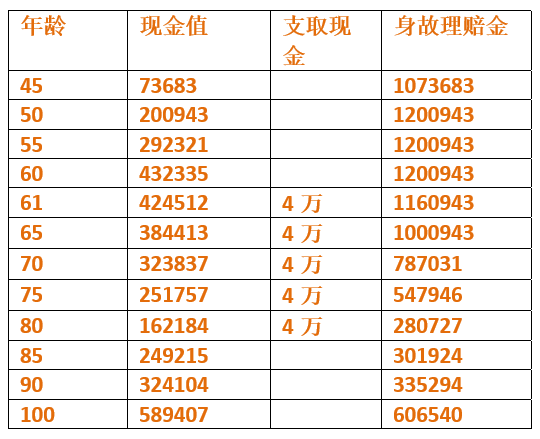

41岁女士,100万理赔金额,年缴保费2万,交纳10年。

情景一:

该客户在配置时被告知:这是没有风险的,过往回报超过8%,现在模拟演示回报率用7.05%。除了有终生保障之外,还可以做退休金规划:从61岁开始每年支取4万美金,支取至80岁,总额80万。在90岁时的身故理赔金还有38.5万美金。

如果回报不好,本金不会损失,保单也不会失效。

那么你并不知道的事实是什么呢?

保险是有成本的。这是一个寿险,任何一个时间段客人不幸身故,保险公司必须做出高额理赔。这个成本必须收取终生。而在你不再交纳保费的未来,成本只能从保单的现金价值里扣除。如果你缴纳的保费过少,或者交纳时间过短,又或是市场回报率一直低迷,那么你的保单有可能因为没有足够的现金去支付保险成本而导致失效。

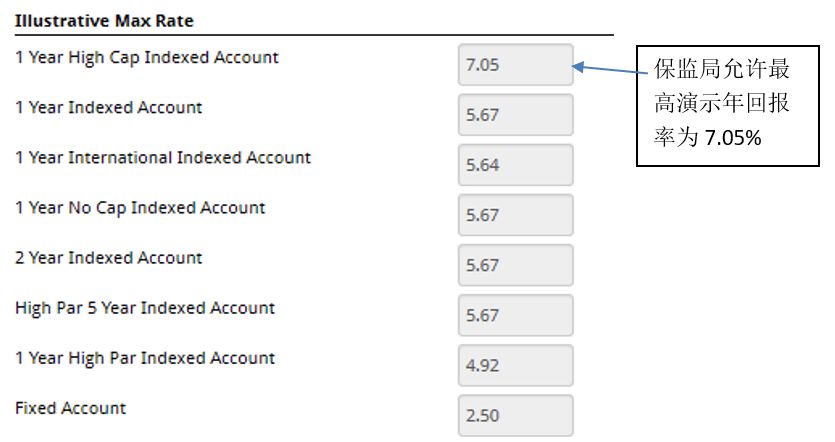

保险报表的回报率是经纪可以任意调节的。这个所谓的7.05%回报率其实已经是保监局在该年允许经纪演示的最高演示回报率了。也就是说,如果未来回报不理想,这个“max rate”最高演示回报率还需要再调低。

如果用7.05%来演示一个报表,也就是意味着未来的50年,70年的回报率都是7.05% -- 请问你觉得可能吗?保险公司也是需要把客户的资金投入金融市场,也是会经历市场波动的。偶尔的高回报当然是存在的,但是几十年都是高回报 ,没有下跌 – 这是不可能的。

如果我们用稍低的回报率来演示,你的保单真的没问题吗?

*下图是保监局允许今年可以演示的最高年回报率

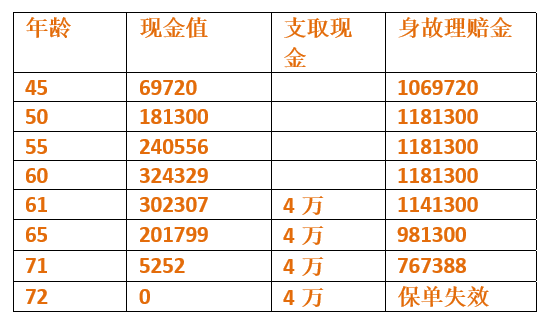

情景二:

年回报率调低为6.1%,从61岁开始每年支取4万美金,支取至72岁,保单终止。

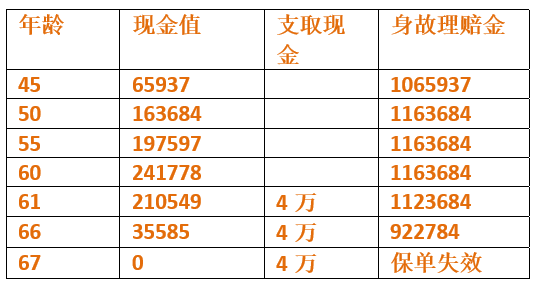

情景三:

年回报率调低为5.1%,从61岁开始每年支取4万美金,支取至67岁,保单终止。

以上的演示只是要简单的告诫消费者:

你们所买的保单是不是都用高回报率来演示的?

这几年的回报如何?(最近这几年是牛市;未来如果经济下跌呢?)

如何保证自己的保单能不失效?在用较低的回报率来演示,每年多交保费再看看保单是否可以支撑到一个合理的寿命年限。比如95,100岁。

如何合理的挽救一个已经生效的保单,没有一个简单的公式。消费者必须根据自己对市场未来的回报预计来做不同的方案设计(比如3%-5%的年回报),如何在自己能承受的范围内让保单没有失效的风险。越早发现保单的失效风险越能有效挽救;如果再过十几二十年,保险成本更加高的时候再去追加保费,效果已经非常差了。

最后再啰嗦几句:

我不建议客人轻易停保。已经生效的保单设计得再不理想,毕竟上保时的年龄比现在小;取消保单损失很大。再重新上保,保费更高。所以请仔细审阅已经生效的保单,追加保费,更改保额,还有其他挽救的方式能让一个有风险的保单变成一个达到效果理想的避税理财配置。