admin

825

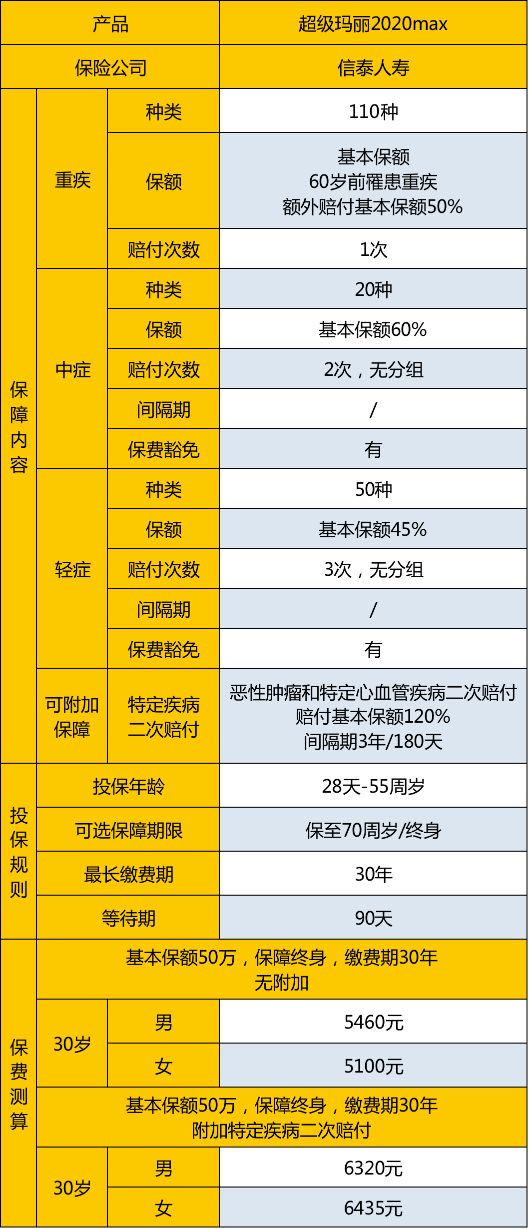

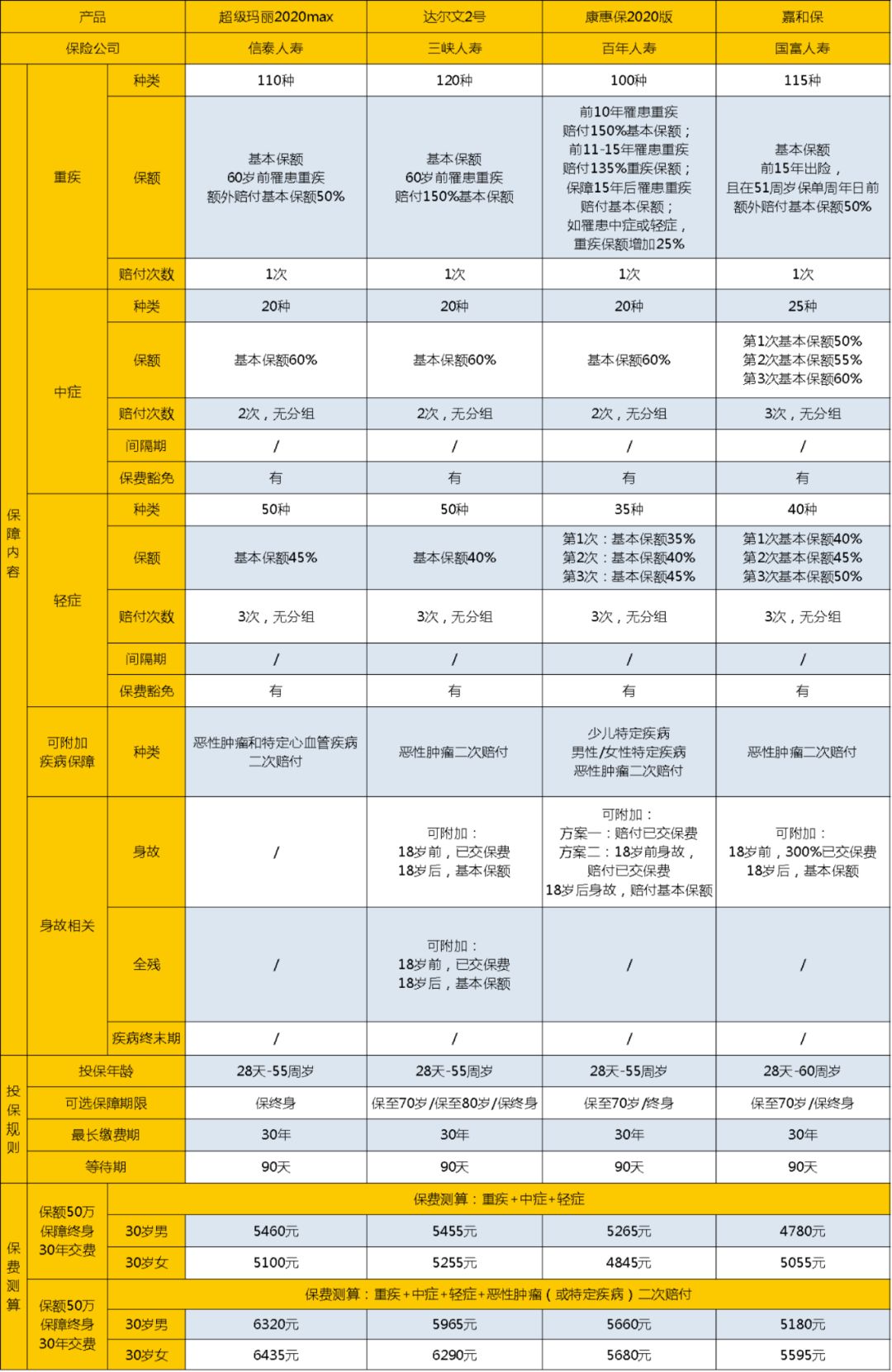

这个月三峡人寿的达尔文2号悄然下架。至于下架的原因,保大师也专门分析过。那么下架之后,达尔文2号的江湖地位会有哪个产品来补上呢?保大师认为非信泰人寿的超级玛丽2020MAX莫属了!可以说这款产品就是专门为了叫板达尔文2号来设计的。为什么这么说?大家看下去就马上明白了。保大师将详细说明,这款产品是不是和达尔文2号一样优秀,甚至是取而代之。大家注意哈,这款产品的承保公司是信泰人寿,之前超级玛丽2020的承保公司是和泰人寿,产品名和公司名看着都很像,大家不要混淆。大家看了这张表,是否能理解保大师为什么说这款产品就是跑出来叫板达尔文2号的了?3、恶性肿瘤二次赔付可赔付基本保额120%,间隔期3年/180天;1、轻症首次即可赔付基本保额45%,达尔文2号为40%;2、有3种特定疾病二次赔付,达尔文2号只保障恶性肿瘤二次赔付;3、线上投保保额最高可选70万,达尔文2号为60万;这种产品套路其实我们应该不陌生:复刻竞争对手的所有优点,再创造一些自己比竞争对手多出来的优点。放在各行各业,该套路都屡见不鲜。那么,我们今天的重点是要通过细节来判断,超级玛丽2020max的“叫板”,是真材实料还是败絮其中。另外,大家发现没有?该产品没有身故保障,在目前的重疾险里算是一个异类。超级玛丽2020max,60岁前罹患重疾额外赔付基本保额50%,这项设计,确实很给力。这几年,很多保险理赔年报显示,40-60岁是重疾理赔最高的年龄,60岁以上人群的比例反而低一些,这和重疾年轻化关系很大。如果你对这种设计比较认可,建议不要犹豫太长时间,因为这类设计也实实在在提升了保险公司的理赔风险,如果投保已经达到了一定规模,是有停售的可能性的。保大师推测,渤海人寿的嘉乐保(前行无忧)的停售,和此关系不小。中症赔付基本保额60%,可赔2次;轻症赔付基本保额45%,可赔3次。轻症首次赔付比例高倒的确是信泰人寿的一项“传统优势”,信泰的另一款王牌产品完美人生守护尊享版也为轻症首次即可赔付基本保额45%。经保大师查看条款,高发的中症、轻症,保障齐全且没什么明显的坑。

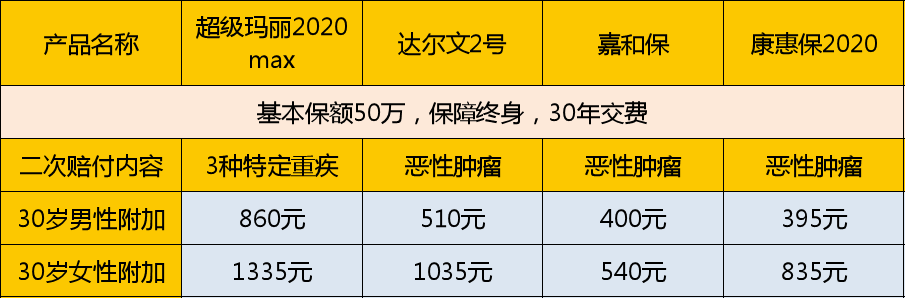

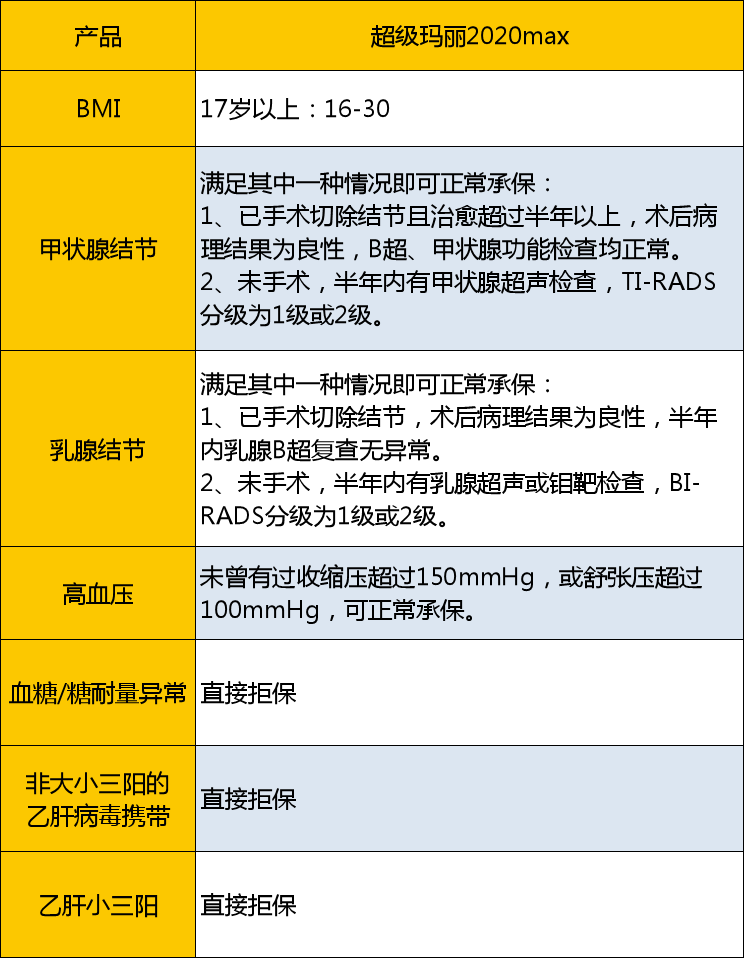

另外,超级玛丽2020max的等待期政策还是很不错的:等待期内,有中症或轻症出险,不赔付且取消该项疾病保障,其他保障继续有效。要知道,多数产品,等待期内出险,是退还保费,整份合同即刻终止的。不同于一般的恶性肿瘤二次赔付,超级玛丽2020max,有三种特定疾病,都可以二次赔付。这三种疾病是恶性肿瘤、急性心肌梗塞、冠状动脉搭桥术,前一种是大家谈之色变的癌症,后两种是高发的心血管重疾及手术。由于癌症的复发率很高,急性心肌梗塞和冠状动脉搭桥术对于心血管状况糟糕的人来说过几年复发/再动一刀的概率也不算低,因此该项责任设计理论上是很实用的。超级玛丽2020max的该项责任具体保障规则如下:首次重疾为癌症,间隔期3年后癌症新发、复发、转移、持续存在,可赔付基本保额120%;首次重疾非癌症,间隔期180天后确诊癌症,可赔付基本保额120%;首次重疾为急性心肌梗塞或冠状动脉搭桥术,间隔期3年后确诊同一重疾,可赔付基本保额120%;首次重疾为三种特定疾病之外的重疾,间隔期180天后确诊急性心肌梗塞或冠状动脉搭桥术,可赔付基本保额120%;1、两种特定心血管重疾3年后再赔特定心血管重疾,第二次确诊病种必须和第一次相同才能二次赔付。2、二次赔付,三种特定疾病里面只能赔其中一种,一旦发生过二次赔付,整份合同即刻终止。保大师为大家展示一下近期上线的一些口碑不错的产品,二次赔付附加价格:由于超级玛丽2020max多了两种心血管疾病,所以价格高了不少。现在解释一下本文标题中的“bug”,主要出于两点:1、恶性肿瘤和两种心血管疾病的二次赔付为集体绑定,造成附加费用较高,投保自由度不足。保大师认为,恶性肿瘤二次赔付和心血管疾病二次赔付的责任能够分开,分别自由附加,是最理想的。2、绑定附加了,价格是上去了,但是保障,却只能3种选1种;而且先确诊癌症,后面再确诊特定心血管疾病,之后的心血管疾病是不赔的。当然,这不算是客观的bug,关键是,你觉得值不值。如果你觉得可以接受,那么它也就不是一个bug了。毕竟,确实也扩展了保障范围。超级玛丽2020max,是没有身故保障的,这在现在的重疾险中倒是非常少见。保大师认为,关于身故保障,最好的设计是,身故/全残赔基本保额,可自由附加该责任。超级玛丽2020max没有身故责任,如果没有其他身故保障,预算还多,建议您单独另选购一份保额相同的寿险。我们来看看超级玛丽2020max对一些常见健康异常的线上智能核保规则:过去一年,信泰人寿的重疾险,线上智能核保规则在业内算相当严格的。这次超级玛丽2020max也不例外,对于肥胖、甲状腺结节、乳腺结节患者还算友好;但对糖耐量异常、乙肝病毒携带、乙肝小三阳患者就直接一棍子打死了,其他产品,这三类情况满足一定条件可正常承保的,还是很多的。如果不能通过线上智能核保,可申请人工核保,或是,更建议换一款产品试试。如果对此纠结,请在后台直接戳我们的在线顾问咨询。我们来看看,超级玛丽2020max和近期其他热门产品比较起来,孰优孰劣。从保障上来说,超级玛丽2020max和其他3款产品比起来,有如下独特优势:2、等待期出险政策最友好(出险疾病除外,其他保障照常)另扩展2种心血管疾病二次赔付的特定疾病二次赔付,保大师不把它归为优势,也不归为劣势,大家见仁见智。如果我们关注价格,会发现,基本主险,总体差距不大,嘉和保男性和康惠保2020女性稍有优势。附加上特定疾病二次赔付,超级玛丽2020max就贵出一截,主要原因在于多保障2种心血管重疾。这里的嘉和保看上去价格很诱人,上表里这两种责任组合,嘉和保的确有价格优势;不过嘉和保的价格特点在于,一旦附加身故责任,马上会变成这里最贵的一个。保大师认为:在达尔文2号下架的情况下,超级玛丽2020MAX确实可以成为一种替代方案。但我们需要清楚:对于保险产品的选择,大家可以从保障需求、核保规则等角度各取所需,从来没有哪款产品适合所有人。