写这篇文章,想回答两个问题:

1、 保险是不是很贵,贵到一般人消费不起?以30岁普通工薪配置保险为例。

2、 如果给我重来一次的机会,我家的保单会如何配置?买了50多份保险的人告诉你这样买会更好。

01

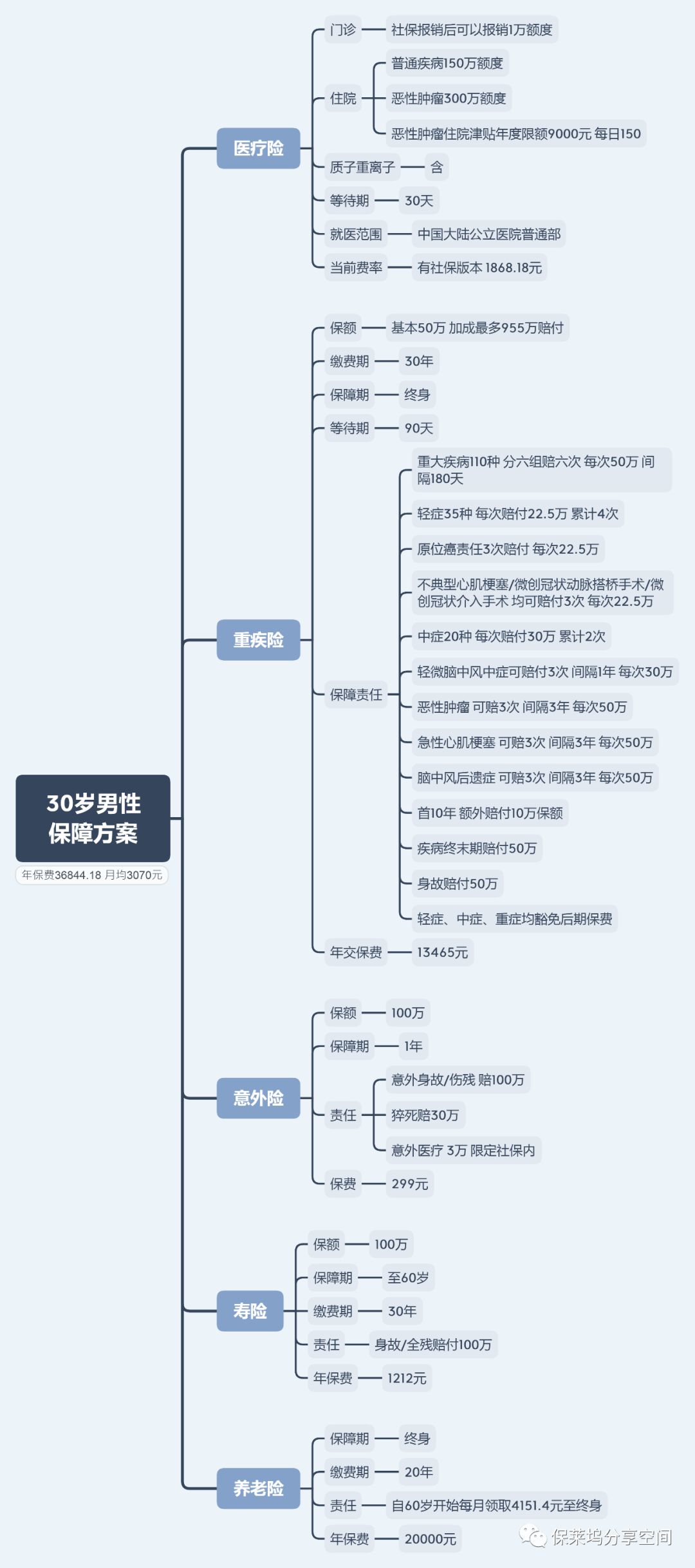

医疗险

02

重疾险

03

意外险

04

寿险

05

养老险

彩蛋环节

写这篇文章,想回答两个问题:

1、 保险是不是很贵,贵到一般人消费不起?以30岁普通工薪配置保险为例。

2、 如果给我重来一次的机会,我家的保单会如何配置?买了50多份保险的人告诉你这样买会更好。

01

医疗险

02

重疾险

03

意外险

04

寿险

05

养老险

彩蛋环节