2015年,以平安e生保为代表的百万医疗险于问世,被称为“准中端医疗险”。

几百块的保费,可以撬动上百万的杠杆。还包括社保不管的医疗费用,以及靶向、免疫等特殊门诊新型疗法,覆盖了普通民众能看得见的大额医疗支出,都是100%报销。

让亿万中国人,哪怕社会底层,做到了:不因大病的高额医疗费用而返贫。

通过众安尊享e生的“网红”传播,各大小保险公司的百万医疗险产品纷至沓来,共同推动了中国互联网保险的大发展。

但这么好的产品,有人却买坑了。

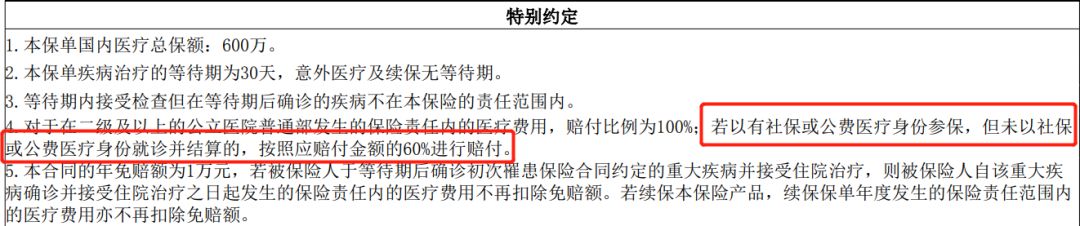

大多数买百万医疗的人,都会选择“有社保”的版本。便宜啊,而且确实是有社保。但如果就医的时候没有用社保,只能报销60%:

分享一个故事

社保迁移之痛

吉林的Z女士在上海打拼。为退休在老家的母亲投保了一份众安尊享e生医疗险。

后来,母亲生病住院,情况很危险。为了让母亲得到更好的治疗并亲自照顾,Z女士把母亲转到上海医院治疗。

可是,社保异地就医的手续相当麻烦,需要去开各种证明。

无奈,如果不以社保身份就医,尊享e生只能报销60%的医疗费用,压力太大了。

Z女士只好往返老家和上海,路费花了上千不说,因为请假耽误了工作,给公司造成了重大损失,至于对自己事业发展的影响,她已经不敢再想……

“一定要以社保身份就医”是百万医疗险能够如此便宜的一个重要前提。买的时候,大家都觉得一定能做到。但生活,并不是个理想化的模型。

遇到同样问题的,还可能是:

被单位派驻异地,社保没有转过去,但需要在当地就医的;

因为辞职换工作或者其他原因,社保中断的;

换了一份挣钱多但没社保的工作(不一定符合相关法律法规,但现实确大量存在)。

再分享一个故事

国际病房之痛

北京的D女士,给宝宝买了一份平安e生保医疗险。

宝宝病了,急需治疗。

去医院的时候发现,这家医疗水平很高的医院,普通病房挤满了来自全国各地的求医者,一床难求。

无奈,孩子治病要紧,只好转战国际部。

宽绰,环境好,医生也很nice,唯一的一点,就是贵。普通病房两三万块能解决的问题,国际部要10万左右,社保还不覆盖。

可惜,平安e生保,一分钱都不给报。

近10万医疗费,完全自费……

宝宝康复了,D女士却哭了。

如果是个更大的病,该怎么办啊?

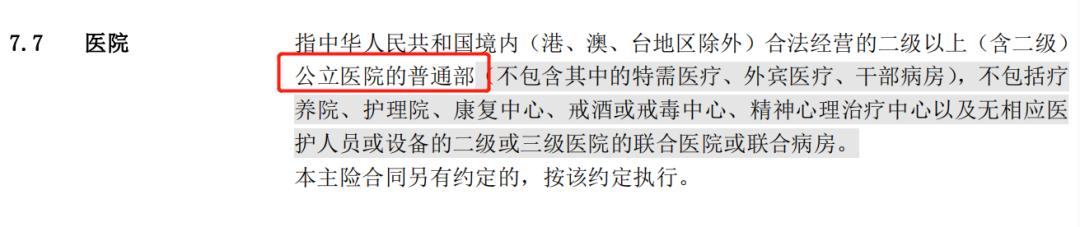

因为,网红百万医疗险无论是否选择“有社保”,同样会面临一个问题:只能报销公立医院普通病房的费用。这是同类产品拿到傲人杠杆的又一原因。

下边,就是段子了,但都是真事儿

中国境内啊亲

河南的C女士,儿子马上就要去美国读博士了,3年后毕业,毕业之前不再回国;在走之前,中国人寿代理人卖给他一份国寿如E康悦医疗险……

医院,还是医院!

还有,年收入100万的S女士,由于做养老保险规划的保险经纪人没有医疗险业务,无法给出专业建议。

看了公众号【保二爷】的文章后,S女士买了支付宝上的好医保长期医疗。其实,她平时看门诊,都是要去私立医院的……

但再高的杠杆,再便宜的保费,如果需要的时候没能派上用场,无疑是悲剧。保费打水漂不重要,重要的是,风险还要自己扛。

随着国家的富强,人们对美好生活的向往和追求从来没有止步;不同阶层的人对精细化保险配置的要求也越来越高,千人一面的百万医疗险愈发显得力不从心。