甲状腺结节是颈部最常见的疾病之一,在人群中的发病率高达50%-70%,尤以女性居多。虽然只有10%左右的甲状腺结节是恶性病变,但是却给买保险带来了不少障碍!

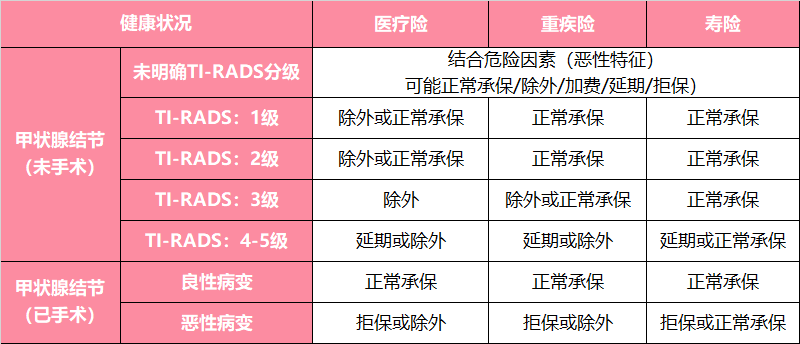

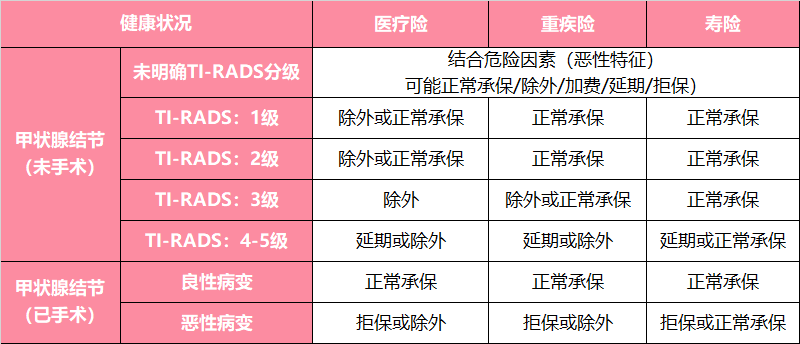

先把结论放上来:

名词解释:

• 正常承保:可以正常购买,费率保障内容与健康人群一样

• 加费承保:可以买,保障内容跟健康人群一样,但是缴的保费多点

• 除外承保:可以买,缴费一样,但是某个(某几个)疾病不予赔付

• 延期:暂时不能买,过一段时间在申请(重新提交新资料)

• 拒保:买不了了

1. TI-RADS 1级、2级:有不少公司的重疾险可以正常承保,个别核保严格的会作除外责任。

2. TI-RADS 3级:绝大多数情况下,重疾险只能除外承保。如果结节非常小、发现时间较长且多年无增大、无可疑的恶性特征,还有一定的机会可以正常承保。

3. TI-RADS 4级、5级:通常是延期受理,即暂时买不了。如果后续穿刺活检报告是良性的,且未做手术,重疾险还有可能除外承保。

4. TI-RADS无明确分级:大概率是除外承保或延期受理。除非结节非常小、发现时间较长且多年无增大、无可疑恶性特征,重疾险还有一定的机会可以正常承保。

5. 术后证实为良性:各险种都可正常购买。

6. 术后证实为恶性:绝大多数公司拒保。若术后半年以上,有个别公司的重疾险还可以除外承保。

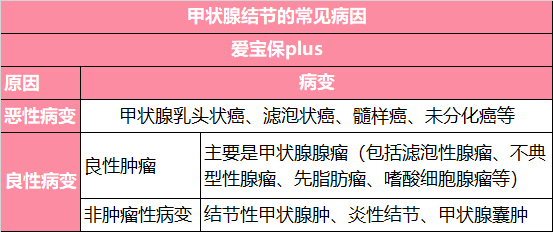

简单地讲,甲状腺结节是一种体积较小的肿块(稍大一些的叫做包块)。结节只是(B超、核磁共振等)影像学上的一个描述性名词,指的是病灶的大小,而不是病灶的性质,结节是良性还是恶性,通常需要穿刺活检或手术切除之后做病理检查才能确诊。

甲状腺恶性肿瘤、良性肿瘤、某些非肿瘤性疾病在影像检查时都可以表现为甲状腺结节。

甲状腺超声(B超、彩超)是甲状腺的首选检查方式,优于其他影像学检查。保险核保主要也是看甲状腺超声报告。需要强调的是,甲状腺结节的声像图表现复杂多样,判断良性、恶性有一定困难,超声检查只能对甲状腺结节的性质(良性或恶性)做出概率上的判断,而非确诊。有的恶性肿瘤在超声上看起来可能像是良性的;而在超声上看起来像恶性的结节也有可能实际上是良性肿瘤。

国内的医院目前已普遍使用“甲状腺影像报告与数据系统(TI-RADS)”进行诊断,将甲状腺结节分为不同的级别,级别越高、恶性可能性越高。在2017年以前,各医院所采用的TI-RADS分级标准不尽相同(同一病例在不同医院可能定不同的级别)。2017年,美国放射学会(ACR)发布了ACR TI-RADS,规范了甲状腺结节超声报告的诊断术语及分级标准,已逐渐为国内医院所采纳。

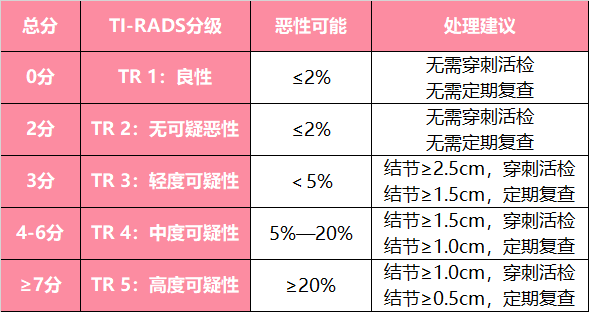

ACR TI-RADS对甲状腺结节的成分、回声、形态、边缘、局灶性强回声这5个指标进行标准化描述,将每个指标的不同表现赋予不同的分值(分值越高,恶性可能性越大),最终根据5个指标的总分来评估癌症风险等级。诊断术语及评分标准如下图所示:

ACR TI-RADS将甲状腺结节的恶性概率分为1-5级(分级越高,恶性可能性越大),并结合分级和结节的大小提出相应的处理建议

资料来源:《美国放射学会甲状腺结节影像报告系统和影像偶发甲状腺结节管理系列白皮书解读》

由于不同的甲状腺超声描述、不同的TI-RADS级别反映的恶性概率不同,保险核保的结果也不同;此外各家保险公司的核保标准也有所差异。

结合线上产品核保问卷、线下保险公司核保政策以及本人经办过的实际案例,我们整理了以下的核保结论,供诸位参考(最终核保结论请以投保后保险公司审核为准):

1:TI-RADS 1级、2级

TI-RADS 1级和TI-RADS 2级的恶性可能性<2%,对保险公司来说风险不算太高。

• 如果有半年内的超声报告明确为1级或2级,有不少保险公司的重疾险、寿险是可以正常承保的。不过,个别核保严格的公司,重疾险可能作除外责任。

• 医疗险一般都是除外承保。仅极个别的医疗险产品,有机会正常承保

2: TI-RADS 3级

TI-RADS 3级的恶性可能性<5%,这就有点超出保险公司的风险承受范围了。

• 绝大多数保险公司的重疾险对3级结节都是除外承保。如果结节<0.5cm,不存在点状强回声、纵横比>1、边界不规则/模糊等可疑恶性特征,而且发现的时间比较长、多年无增大,重疾险还有一定的机会可正常承保。

• 医疗险一般都是除外承保。仅极个别的医疗险产品,有机会正常承保

3:TI-RADS 4级、5级

TI-RADS 4级和TI-RADS 5级的恶性可能性分别是>5%、>20%,对保险公司来说风险太大。

• 如果未穿刺活检,未手术切除,医疗险、重疾险、寿险通常都买不了,须等到手术切除以后,根据病理类型和复查情况判断有无机会承保。

• 如果已穿刺活检,细胞学报告为良性,但是未手术切除,医疗险、重疾险有机会除外承保(不太可能正常承保),寿险有机会正常承保。

4:TI-RADS未明确分级

民营体检机构的检查报告一般没有对甲状腺结节做TI-RADS分级,保险公司会根据超声描述有无恶性征象来评估风险,决定是否承保。评估的指标主要有:结节的大小、复查有无增大、成分是囊性or实性、有无低回声、纵横比是否>1、边缘是否模糊/不规则/分叶、有无钙化、结节内有无血流、颈部淋巴结是否肿大等。

没有明确分级的,可以先看一下甲状腺彩超报告

• 若预估TI-RADS分级为1级或2级,建议去正规医院复查、定级,以争取更大的机会正常承保。

• 若预估TI-RADS分级为4级或5级,就不建议去医院复查定级了——这时候去定级就是往枪口上撞,一旦定为4-5级,就暂时跟保险无缘了

• 若不确定,建议选择一刀切的产品,直接除外承保(毕竟甲状腺癌的治疗并不贵)

5:甲状腺良性病变

如果已手术切除结节,术后病理诊断为良性病变(甲状腺腺瘤、结节性甲状腺肿、甲状腺囊肿),且近期甲状腺超声、甲状腺功能报告都没有异常,医疗险、重疾险、寿险通常都可以正常承保。

6:甲状腺恶性病变

如果已手术切除结节,术后病理诊断为恶性病变(乳头状癌、滤泡状癌、髓样癌、未分化癌等),就算已手术治愈,绝大多数公司都是拒保的。

不过对于甲状腺乳头状癌、滤泡状癌和髓样癌患者,术后半年以上,有个别公司还可以承保。

小象专门整理了目前比较火的重疾险,对于甲状腺结节的核保,供大家参考:

其实在小象看来,如果能够争取到甲状腺结节正常承保的话,是极好的

但是如果最后是除外承保,也是可以接受的,毕竟甲状腺癌的治疗,实在是花不了多少钱

至少,甲状腺结节的承保结果,并不是决定我们选择一款产品的主要因素

需求才是第一位!