2020年保险公司的日子并不算好过,以往的开门红线下代理以及银保渠道是绝对的保费来源大户,撑起了整个保费收入的大半边天,但是受到疫情的影响,银保渠道基本上是废掉了,银行都没有开门,保费收入大大减少,代理人渠道也在纷纷转型,但是效果并不明显。于是,一些保险公司就把目光放到了经代渠道。

注:银保渠道——在银行销售保险产品,多为理财型保险

代理人渠道——通过代理人进行销售,最常见

经代渠道——中介渠道,一般的保险经纪人都属于这个范畴

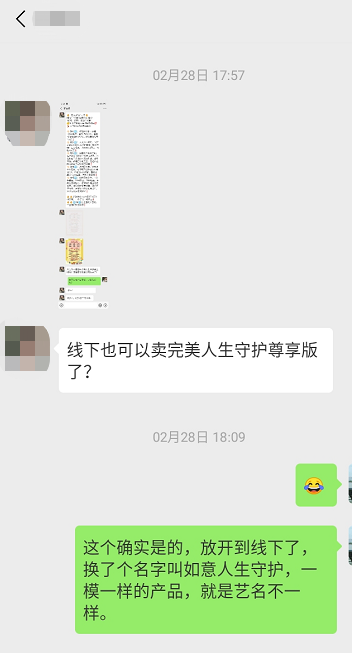

但是总得有优势的产品出现吧,于是一些公司就把之前专供给互联网保险渠道的产品,换个马甲,给到了保险经纪公司。

就比如信泰的完美人生守护尊享版,换了个宣传名,如意人生守护尊享版,转到了线下渠道进行销售。

完美人生守护尊享版,是小象特别喜欢的一款多次赔付的终身重疾险:

重疾分6组,赔6次,且恶性肿瘤相当于单独分组

轻症赔付比例高达45%,赔3次,原位癌可以赔付3次(不占轻症赔付次数)

中症赔付60%,赔2次

10种少儿特定疾病双倍赔付

可以附加癌症二次赔付

价格便宜,核保宽松

这款产品是去年九月就已经在互联网上进行销售,小象也专门做过两次测评

当时也有很多朋友在小象这里咨询这款产品,也非常感谢一些朋友的信任,选择通过小象给自己和家人送去保障

不过期间也发生了一些小故事

每一个买保险的人,身边总有2-3个保险从业者,所以普通消费者在选购产品的时候,也是会有选择的困扰。

1月底的时候,有朋友小A咨询小胖,小胖在经过沟通了解之后,给小A做了保障规划,其中的重疾险就是选择的完美人生守护尊享版

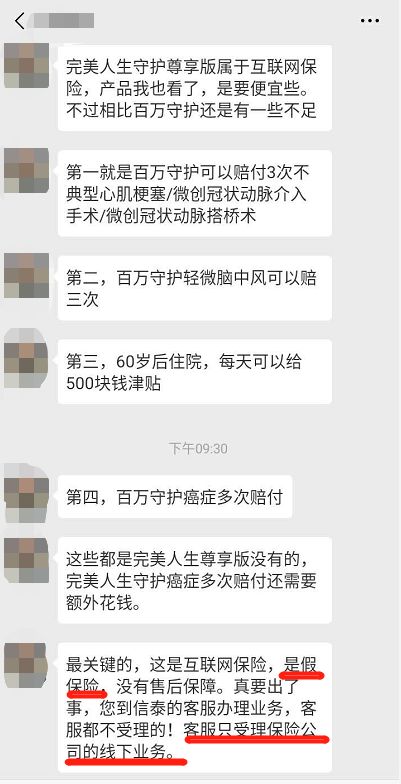

恰好,小A 的身边也有某保险经纪公司的业务员,给他推荐的是同样是信泰的百万守护2019,两款产品,责任上差距并不是很大,不过同样的保额百万守护2019稍微贵了1千块钱。

中间小A给小象发了该业务员跟他的聊天截图,看的小象哭笑不得。

产品对比的内容,小象简单说一下,不是重点

1:不典型心肌梗塞/微创冠状动脉介入术/微创冠状动脉搭桥术可以赔付三次,这个是优点,虽然是间隔期1年,不过确实是罕见的心血管多次赔付;

2:轻微脑中风赔3次,每次要求中风部位不一样,就是凑数的条款。

3:60岁以后住院津贴,也是把重疾保额提前给。如果之后发生重疾或者身故,要扣除已经给付的金额。

4:癌症二次只针对新发、复发、扩散,且要求首次的癌症已经达到临床缓解状态。这样的条款就是凑数的。具体可以见:癌症多次赔付

关键的是最后一点,互联网保险没有保障,客服只受理保险公司的线下业务?

这就奇了怪了,小象从业这么多年来,还从来没有听说过这样的规矩,客服柜面不受理互联网保险?难道小象之前去客服柜面帮客户办理的理赔都是假的?

而且同样的信泰的保险产品,为啥互联网的就是假保险了?

为了自己的业务,赤裸裸的进行诋毁,这样的行为,实在是有点说不过去

这其实倒还好,同行相轻这件事,小象一直能理解的,谁知道戏剧性的反转在后面。

之后因为疫情的发酵,小A又是在武汉,所以小象并没有对于保险相关的事,过多的打扰小A,这个时候武汉的小伙伴,需要的是先照顾好自己,确保自己的安全。

不过就在前天,小A跟小象联系了

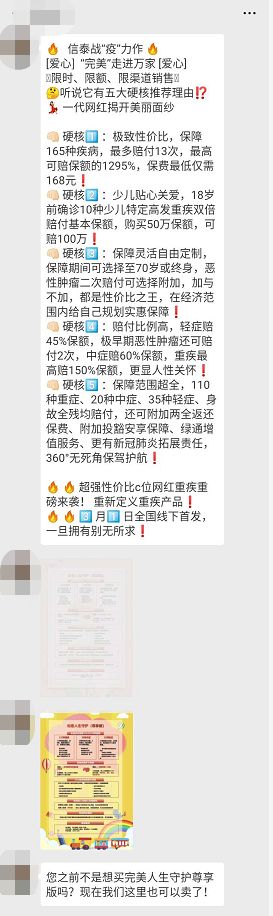

原来,一款产品,只要他能卖,就是好产品,不能卖的,就是假保险?

从业这么多年来,同业产品pk的事情,小象也经历过不少,各种奇葩的理由都挺多的,什么「互联网保险不靠谱」,「互联网保险是假保险」……

其实归根到底就是一句:「我不能卖的产品,都是垃圾」

什么「保险经纪人是站在客户立场为客户考虑」,「对比多家公司的产品选择最适合的产品」,都是骗人的,有更好的产品组合出现,只要自己不能销售,就是垃圾!然后找各种理由进行诋毁。

以往,保险经纪人都在批判代理人,只能销售一家公司的产品,不站在客户的立场为客户着想,永远都是只销售一两款产品,比公司、比所谓的服务,比到最后就是不提产品本身。

但是现在回头再看看这些所谓的「保险经纪人」呢?

当一款产品,你不能销售的时候,就各种诋毁

你可以销售的时候,转眼就能把这款产品捧上天

所谓的客观、中立在哪里?

又怎么敢说自己客观中立?

当初屠龙的骑士,也变成了恶龙!

保险本就是一个实实在在的东西,重疾险都是白纸黑字的保障写在合同里的,仔细看一下条款就能确定孰优孰劣,偏偏有人装瞎不看。

小象踏足保险行业开始,先是银保代理人——局限在银行理财型保险,到某保险经纪公司的经纪人——局限在公司的签约产品里,最后到现在的独立经纪人——没有产品局限,始终不变的只有为客户着想的心。

不受制于任何一家保险公司的局限,也不受制于任何一家保险经纪公司的束缚,真正的为客户着想。

为客户量身定制适合的产品方案,同时不会在为客户争取理赔的时候,被公司拖后腿!

小象相信,例子中的保险经纪人只是一部分,保险行业是有更多的人在真心实意的为客户着想

以客户需求为基础进行规划

不局限公司全方位帮助筛选合适的产品

发生理赔时也据理力争

一切的宗旨就是:为客户服务!

这样的人,小象相信会越来越多