暖宝保属于小额医疗险。

看小病也能报销,适合给宝宝买。

但去年的那款暖宝保已经下架了,目前在售的是升级后的暖宝保2020。

相比去年那款,暖宝保2020的性价比要差一点。

但其他产品更差,比来比去还是推荐买暖宝保2020。

1

暖宝保2020做了哪些升级?

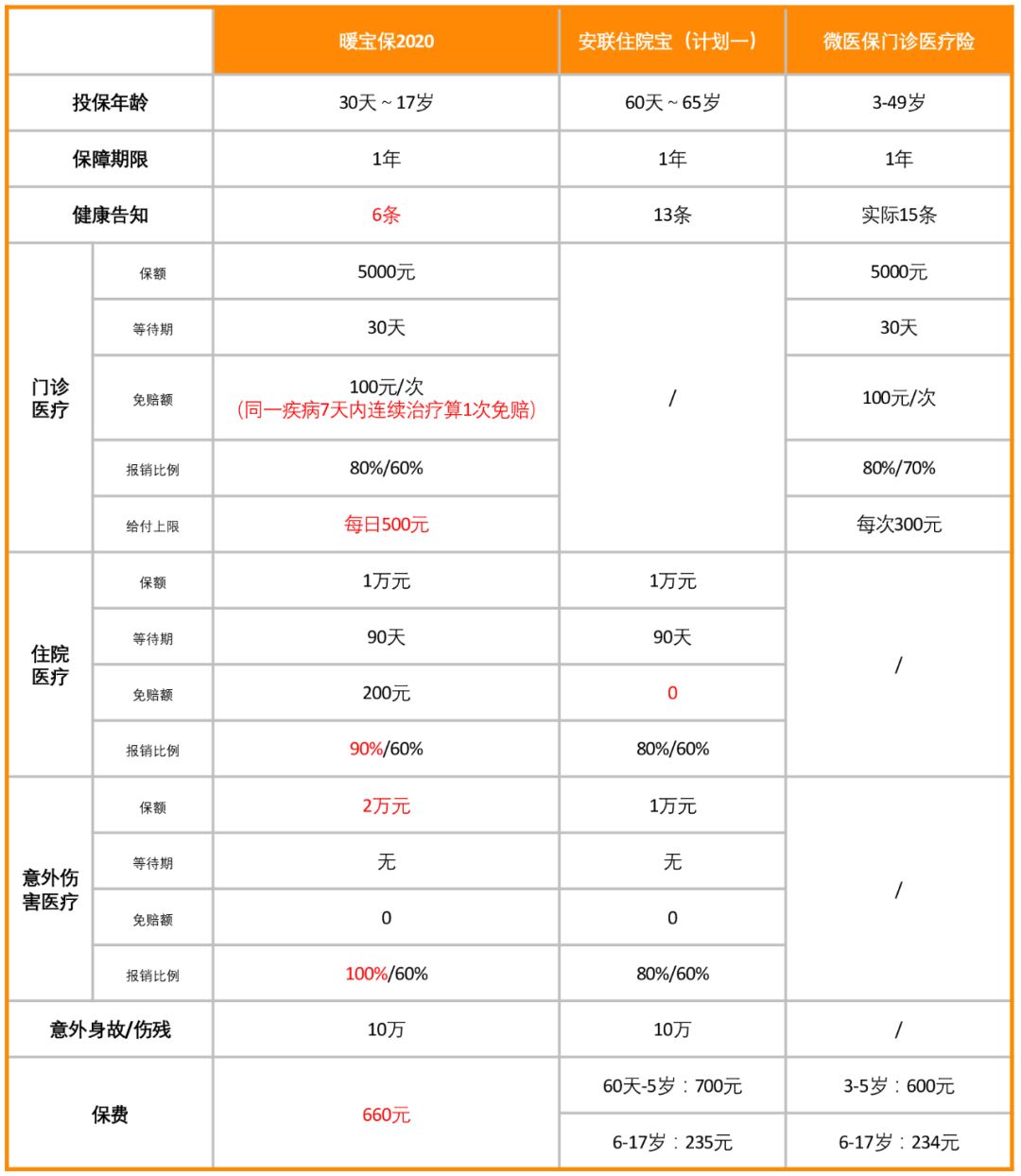

看对比表格:

大的保障内容没变。

都包含门急诊医疗、住院医疗、意外医疗和意外身故伤残4项保障。

也就是说,升级前后的暖宝保都既能报门急诊,也能报住院。

在小额医疗险里面,保障最全。

具体保额、免赔额和报销比例有一些小变动。

1 门急诊医疗,报销比例从之前的100%降到了80%。

这部分保障解决百万医疗险不能报销的日常门诊费用。

2 住院医疗,多了一个200元/年的免赔额,报销比例也从100%降到了90%。

这部分解决百万医疗险的1万元免赔额。

3 意外身故伤残保额从20万降至10万。

第一点的影响最大。

小额医疗险最值钱的是门急诊保障。

另外,保费也贵了一百多。

从之前的520元涨到了660元。

统一价格,哪个年龄买都是这个钱。

总的来说:

性价比肯定比之前要差。

但也只是性价比差了一点,大的问题没有。

暖宝保2020依然是最推荐买的小额医疗险。

2

我找了另外2款小额医疗险做个对比。

这2款是:只能报住院的「安联住院宝」和只能报门诊的「微医保门诊医疗险」。

住院医疗这块,暖宝保2020和安联住院宝基本打平。

暖宝保2020虽然每年多200元的免赔额,但报销比例90%,安联住院宝只有80%。

并且重复一下刚才的论点:小额医疗险最值钱的是门诊医疗,不是住院医疗。

小孩子去医院基本就是看门诊,住院的情况很少。

并且一旦住院,费用轻松过万,那就要百万医疗险,而不是小额医疗险的事了。

所以,门急诊医疗才是小额医疗险应该重点关注的保障。

就门急诊来说,暖宝保2020明显好于微医保门诊医疗险。

暖宝保2020因同一疾病7天内连续治疗只算1次免赔额。

并且报销限额也高很多,每日500元。

注意是,每日。

微医保门诊医疗险是「每次」。

最后说保费。

6岁以前的宝宝,绝对要买暖宝保2020。

一份钱买到两份保障。

6岁之后的:

暖宝保2020既能报门诊,也能报住院。

其他2款保费看着便宜,但只能报一方面。

如果都买,那也比暖宝保2020便宜不了多少。

更关键的是,买到的门急诊保障要差很多。

所以,也建议买暖宝保2020。

3

小额医疗险的配置顺序应该在百万医疗险之后。

它要解决的是百万医疗险的1万元免赔额和日常门诊医疗费用。

大病还得靠百万医疗。

所以一定买了好医保长期医疗、超越保等百万医疗后,再买小额医疗。

点击下方图片即可投保:

另外,暖宝保2020也有意外医疗和意外身故伤残保障。

买它之后还要买「萌宝保」少儿意外险么?

我建议还是买一份。

暖宝保2020的意外身故伤残保额只有10万,萌宝保有20-50万。

并且萌宝保还有「疫苗意外」保障,对小孩子蛮实用的。

如果暖宝保2020和萌宝保只能选一个,买萌宝保。