前不久才给大家介绍了两款普惠医疗,就有不少朋友感叹:为啥我的城市就没有这种福利?

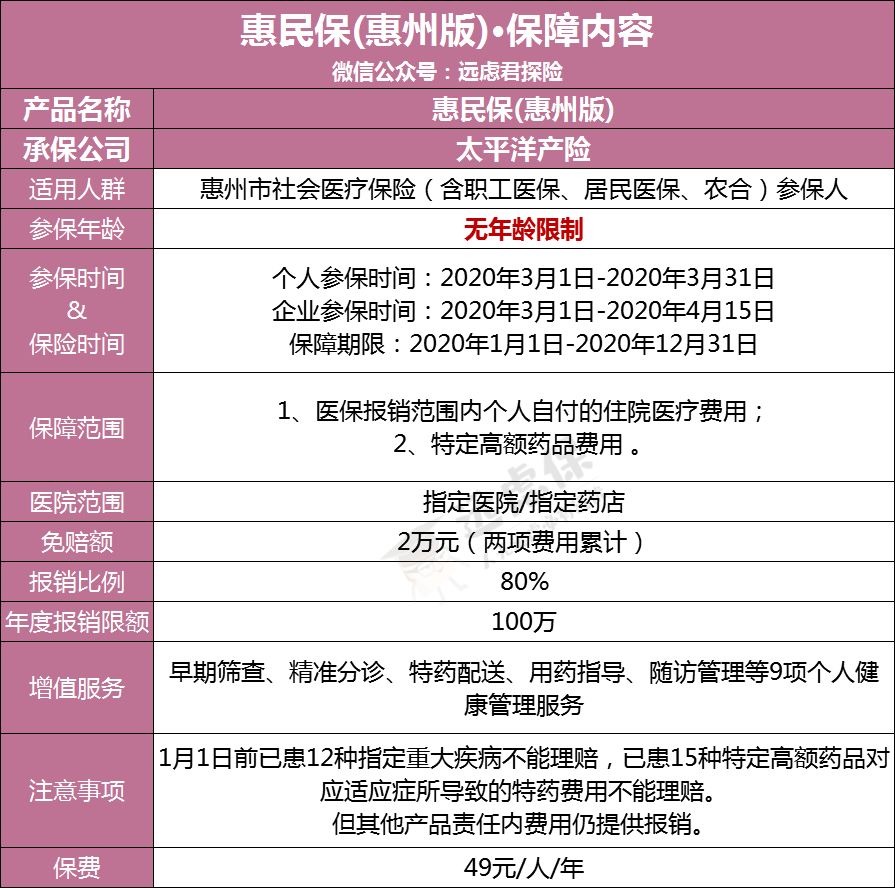

3月1日,惠州也发布了一款“惠民保”,依然是不限年龄、不限职业、可带病投保,且100万保额一年只要49元。保障具体怎么样?值不值得买?远虑君今天就帮大家分析分析。主要内容如下:

惠民保(惠州版),保障好不好?

四款产品横向对比测评

惠民保(惠州版),适合哪些人买?

一、惠民保(惠州版),保障好不好?

还是先上表:

惠民保(惠州版)的保障内容主要分为两个部分:

医保报销范围内个人自付的住院医疗费用 特定高额药品费用

两项保障共享2万的免赔额,按80%的比例报销,年度赔付上限为100万。

举个例子,来帮助大家理解具体怎么赔:

远先生参保了惠民保,保单年度内经医院确诊为肝癌早期,入住惠州某三级医院,累计住院花费20万元,经医保报销后剩余医保范围内的自付费用为4.6万。

此外,远先生还使用了特药”乐卫玛“进行治疗,共花费8.9万元。

惠民保共可报销:(4.6+8.9-2)×80%=9.2万元。

这个保障力度,还是很不错的。

就投保规则而言,惠民保具有这一类产品所共有的普惠优势:价格便宜,投保不限年龄、不限职业、无需健康告知。

只要你有当地医保,就可以参保。且男女老少、带病与否都是统一价格:49元/年。

就保障内容来说,住院费用这一部分的报销中规中矩,值得一提的是第二项保障:特定高额药品费用。

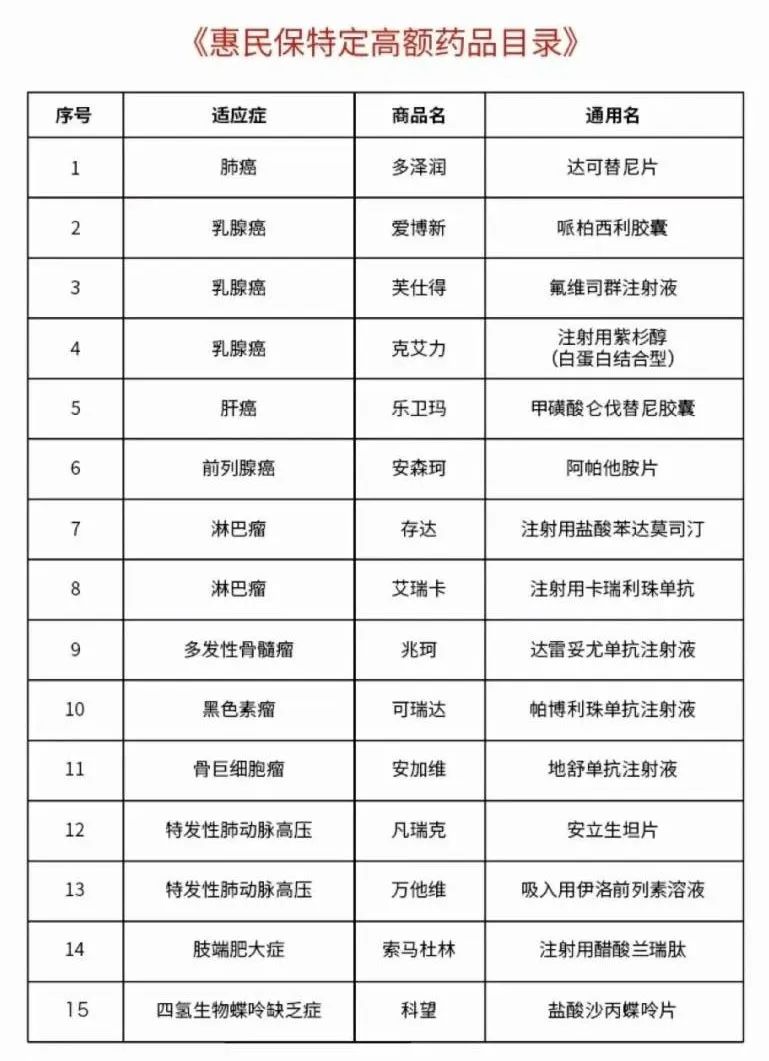

纳入《惠民保特定高额药品目录》的一共有如下15种药品:

这些药品的实用性还是很强的,在《2019理赔年报全解读》一文里我们统计过最高发的三大恶性肿瘤:

可以看到,这15种药品中涵盖了包括乳腺癌、肺癌、肝癌在内的众多高发癌症的治疗所能用的最新型且价格较高的药物,是实打实有用的保障。

其中,达克替尼是肺癌治疗的靶向药物;哌柏西利针对的是乳腺癌;甲磺酸仑伐替尼胶囊是针对肝癌,这些都是在国家医保药品目录外的自费药品,相关药品的价格,月花费需要数万元。

特药不仅贵,而且很难买。虽然已有部分特药纳入医保,但仍有一些高价药是在医保目录外的。即使有商业保险,一些百万医疗险也并不支持院外购药,病人自费比例大。惠民保将这些药品纳入保障范围之内,还是很给力的。

此外,惠民保的增值服务也比较特殊,包括精确分诊、药品配送、新药试验、慈善援助等在内的9项服务都是针对的肿瘤医疗,让广大肿瘤患者能享受到更完善的医疗服务。

那么,惠民保有没有缺陷呢?也有,以下这三点大家在投保时需要注意一下:

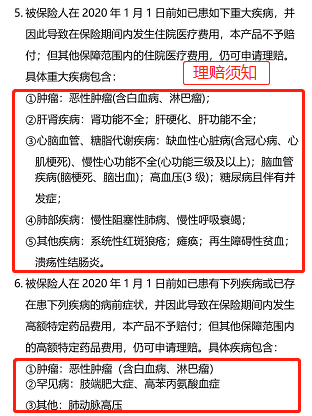

免赔额较高:2万。不过是两项费用共用2万,对于重大疾病的治疗费用而言,也不算是太高的门槛; 保障范围有限制:除特药外,其余医保范围外的费用不报销、住院费用外的费用不报销(比如门急诊); 既往症不赔:对于投保人在1月1日前已患的12种指定重大疾病,及15种特定高额药品对应适应症所导致的特药费用不能理赔。

(约定不赔的既往症)

二、惠民保(惠州版)VS佛山佛医保、珠海大爱无疆、南京惠民保

远虑君整理了以下四款产品,我们一起来看:

佛山佛医保 珠海大爱无疆 南京惠民保 惠民保(惠州版)

(点击查看大图)

四款产品的保障内容不尽相同,有各自的优势,也有各自的局限性。

◆ 惠民保(惠州版)

对比下来,惠民保的保障依然属于比较优秀的。虽然责任简单,但基础保障到位,且免赔额和报销总额度都设置的比较合理。

优势在于特药费用的报销。不论从特药目录的实用性来看,还是从100万的报销额度来看,都优于其他产品。

◆ 南京惠民保

优势在于医保范围内个人负担的住院医疗费用做到了100%赔付。缺点则是保障过于单一,无法报销癌症特药。

◆ 佛山佛医保

保障内容相对比较复杂,价格也更贵。

其优势在于赔付范围更广,医保范围内外的住院费用都可以报销。不过要注意,医保范围外的住院费用另有2.5万的免赔额,且报销比例仅为60%。

缺点在于免赔额高、医保内超高额医疗费用补偿比较鸡肋、抗癌自费药的报销额度太低。

抗癌药每年最多只能报销 12.6 万,是不够用的; 超高额医疗费用补偿,既要求在医保范围内,又设置了20万的免赔额。计算下来,只有医保范围内的医疗费用达到200 万,才能报销。而一般的重大疾病治疗,很难花费这么多,所以,这一保障实际很难用上。

◆ 珠海大爱无疆

这一产品的产品形态同样很复杂。

其优势在于特色保障:

首次确诊罹患规定的重疾,可获2万元补偿金。虽然金额较低,但聊胜于无; 新确诊恶性肿瘤或复发的,可各享受一次PET-CT检查项目补偿,也非常实用。

缺点在于基础保障不够到位:住院费用的赔付门槛高、赔付额度低。甚至产品还设置了60天的等待期,而惠民保等产品都是不设等待期的。

三、惠民保适合哪些人买?

因为投保门槛低,保费也很便宜,所以惠民保(惠州版)非常适合买不了一般商业保险或预算有限的人购买,至少可以多一层大病保障。

1、高龄老人

惠民保不限投保年龄,只要你有惠州医保,哪怕年过百岁,一样可以买。

2、带病群体

惠民保是没有健康告知的,患病与否都可参保。不过要注意关于既往症的赔偿规定。

3、已买百万医疗,但百万医疗不含外购药责任

前文也说到,一些百万医疗险是不支持院外购药的,所以有需求的朋友也可以再买一份惠民保傍身,毕竟也不贵。

4、觉得商业保险保费贵的人群

惠民保的价格相比较主流百万医疗险而言,确实要便宜很多,年龄越大,价格差异越明显。所以对于预算确实有限的人群,也可以选择惠民保。

远虑君说

作为福利性质的保险产品,惠民保无法做到尽善尽美,但至少给了年老、多病的人一份靠谱的保障和面对疾病的底气。

想要购买的朋友,可以关注微信公众号“ 惠民保 ”,菜单栏处获取参保入口。个人投保时间是:2020年3月1日-2020年3月31日,企业投保时间是:2020年3月1日-2020年4月15日,可以保障2020年一整年。

希望今天的文章有帮助到大家,也盼望越来越多的城市能推出这类福利性质的产品。