admin

1028

昨天,一个宝妈加微信问我,小保险公司靠谱吗?以后的理赔会不会很复杂?倒闭了怎么办?

而我们身边的线下代理人往往常说:小公司没有实力,赔付没保障,而我们是大品牌,服务好,理赔快...balabala...说真的,我特别能理解她的心情。曾经作为保险消费者的我,也有过同样的困惑。

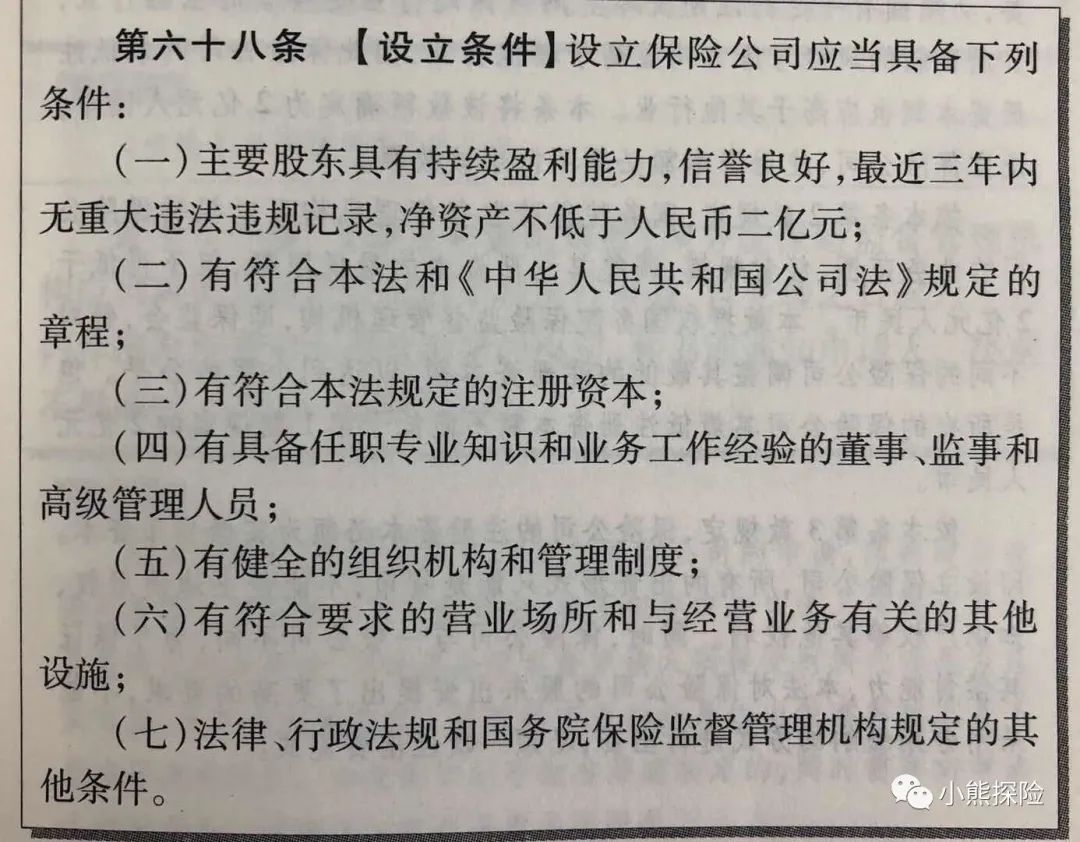

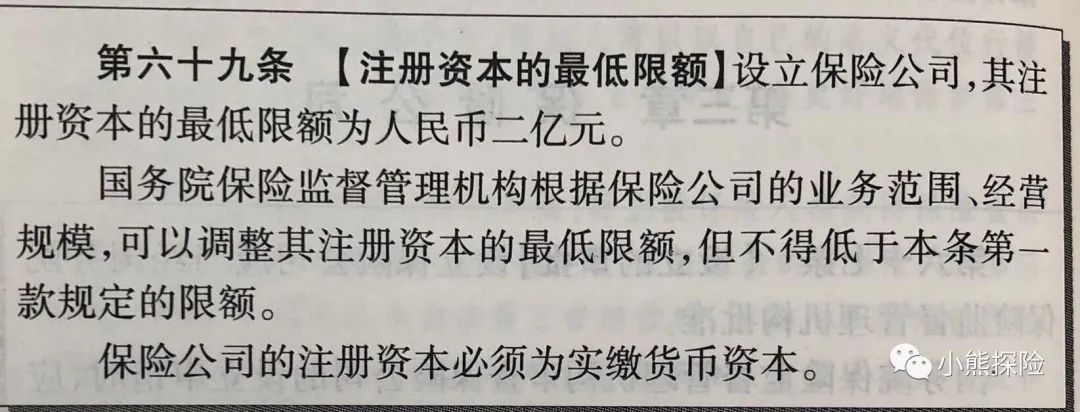

《保险法》第68条、第69条要求设立保险公司的规定如下。大白话翻译就是:保险公司的成立要求股东既要有钱,也要有实力,还要有经营能力。 百度早在2015年,就联手高瓴资本,号称要注资10亿成立百安保险,保监会没批。刘强东在员工大会上吹牛,誓要拿到保险牌照,结果保监会也没批。最后只能花了4.83亿,买了安联财险30%的股份,间接实现“保险梦”。截止2017年底,香港常住人口715万,有159家保险公司。所以,保险行业,还真没有“小”公司。所谓大小保险公司,只是相对的。

即大家耳熟能详的所谓“大公司”,如中国人寿、中国平安、太平洋、新华、泰康等;这些公司大多在上世纪末就成立了,股东实力较强、注册资金大,同时广告宣传投入较多、知名度高。股东实力强大、历史悠久,注册资金一般,外资股东大多都是连续多年的世界五百强企业集团;广告宣传投入较少,知名度不高,但经营策略稳健,注重长期稳定发展。所谓低调奢华有内涵。中英人寿:中粮集团和英国英杰华保险集团的合资,后者诞生于1696年,是英国最大的保险公司。工银安盛:中国工商银行、中国五矿集团和法国安盛的合资,后者是全球最大的保险集团。大家口中的“小公司”,如弘康、天安、复星联合、华贵等;股东背景多元化,成立时间较短,注册资金较少,广告宣传投入少,知名度不高;这些公司为了扩张市场,抢占份额,往往会低利润经营,注重市场规模发展。

1、国内保险牌照非常稀缺,并没有真正意义上的小公司;2、品牌公司知名度大、价格高;合资公司低调稳健、价格适中;新兴公司成立时间较短,价格优惠。

都说大公司好,选择产品都倾向选择大公司的。其实,我们到底是在选择什么呢?为什么想选大公司呢?