没时间说什么开场白了,总之就是又出了一个特别厉害的重疾险,好在哪,不好在哪,怎么买,适合谁买,我就直接说了。

特别是正在准备买重疾的同学们,看完这篇分析,你对整个重疾险产品体系的了解,会上一个台阶,不管你最后买了啥,心里都更有数些。

特别注意:

1、3月9日才上线,条款还不是最终版本,我也提出了一些意见反馈给保险公司。上线之后我会再过一遍。

2、智能核保也要等正式上线测试,据说不会以实际为准。

3、上市有活动,有机会得防疫用品。需要提前预约,内容会放在最后。

「守卫者3号」是个多次重疾

而且是「不分组」的多次重疾

?这篇文章里的图都是我自己做的,

没有水印,需要就拿去用吧

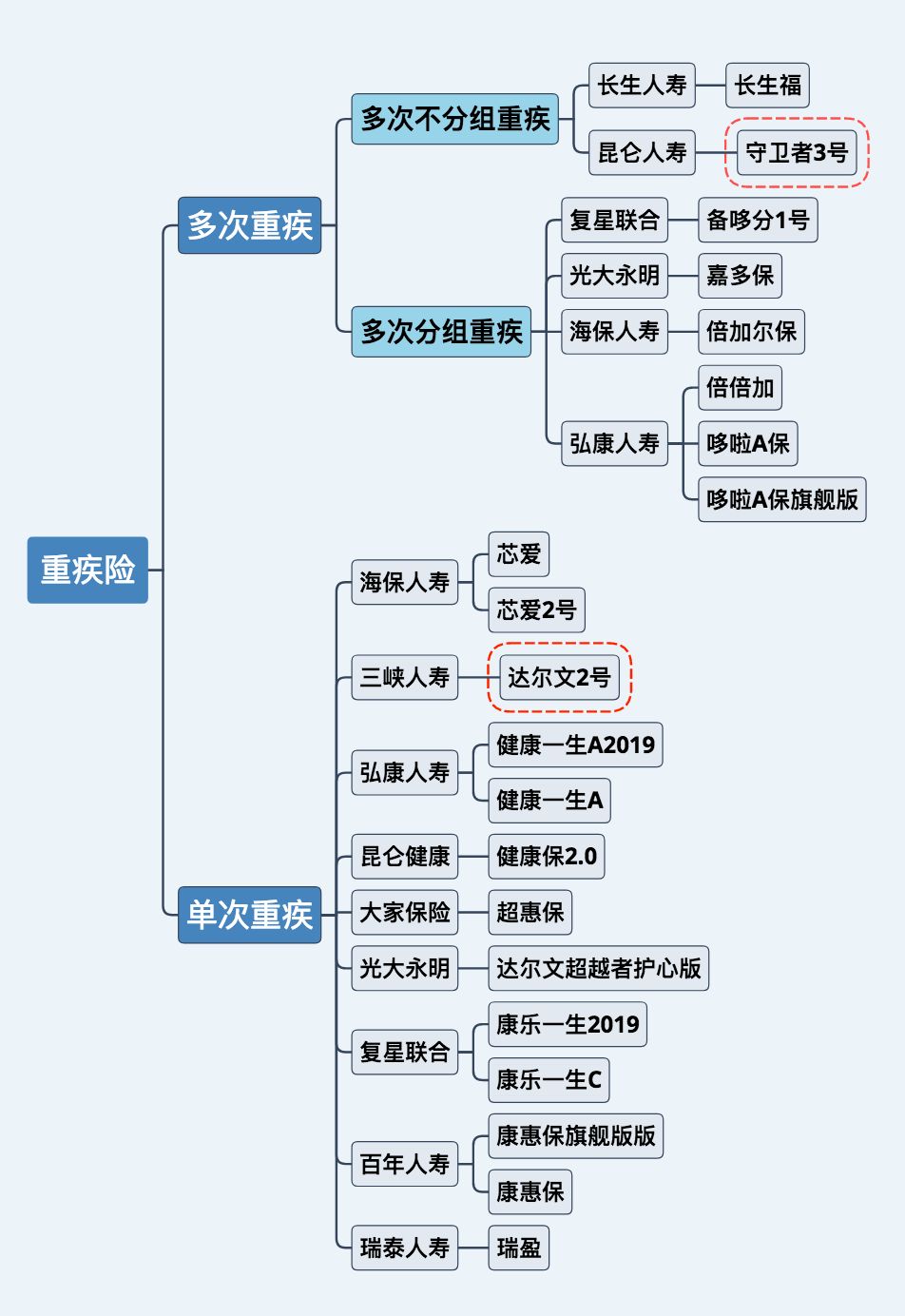

上图是架上的大部分成人重疾险,大家可以找找「守卫者3号」在哪里,再找找「达尔文2号」在哪里。

这么多重疾险,最根本的区别,是赔付次数,由此分为「单次重疾」和「多次重疾」;「多次重疾」再根据是否分组,分为「分组重疾险」和「不分组重疾险」。

完全不是一个梯队的。

「守卫者3号」最核心的保障,是125种重疾,不分组,可以赔两次。

多次赔付比单次赔付保障更好,这点很好理解。理由我不赘述了。

那分组不分组有什么影响呢?

常见的分组多次重疾险,常见的是把一百多种疾病分成这样6个组:

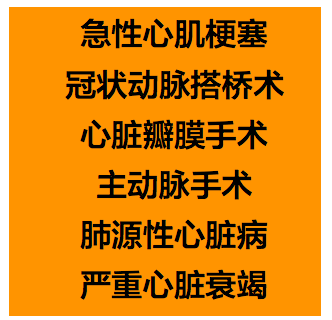

1、恶性肿瘤

2、高血压、高血脂、高血糖相关

3、心血管疾病

4、脑血管疾病

5、呼吸系统疾病

6、消化系统疾病

每一组当中可能包含几种到几十种不等的重大疾病。但每一组只能赔一次,有一种疾病得到了赔付,那么这组当中其他的疾病就不能再赔了。

例如以下这几种心血管疾病:

如果买的是分组的多次重疾,那么,得了急性心肌梗塞,赔付了一次,以后再得其他的心血管疾病,只要是同一组,也不能再赔了。

只有得了其他组疾病才可以得到第二次赔付。

但是,如果买的是不分组的多次重疾,100多种重疾完全不分组,赔付第一次之后,第二次不论得的是哪种重大疾病,只要满足间隔期,都可以再赔一次。

所以不分组的多次重疾,更好,更全,更厉害。

也更贵。

「守卫者3号」该有的都有了

亮点太多、市场野心有点大

截至4月30日确诊新冠肺炎并导致危重症,按重大疾病保险责任进行给付,此责任无等待期。

这条因为是短期特殊责任,条款中没看到,所以「危重」到底是什么标准,还有待确认。但是没有等待期,直接按重疾赔付,还是给力的。

以前的多次重疾,标配是「终身」+「含身故责任」。至于为什么,要从近三十年重疾险的历史开始讲,什么叫提前给付,什么叫共用保额,我怕写不完,略了。想听的可以留言。

总之,多次重疾带身故保额,是个天然合理的事情。

所以贵。

有些多次重疾就尝试把「身故赔保额」换成「身故赔保费」,费率就能降下来一些,但还是贵。

现在,「守卫者3号」把身故责任单独分出去了,如果不选,费率咔嚓就下来了。

(如果选择保障期间到70岁,则必须选择含身故保额)

配合下图的费率看一下。

所以,满足以下三个特点的人,就有机会了:

1)认同多次重疾,想要配置多次重疾产品

2)认同纯消费性重疾,接受重疾险「未发病身故无赔付」

3)预算有限,买「含身故保额」的多次重疾会导致保额不足

你是不是呢?

7、一个小漏洞

条款中投被保人豁免责任中都有「全残」这一规定,但主险没有,算是个小漏洞,已经反馈保险公司,看看最终版能不能补上。

结合费率看一看

到底应该怎么买

1、先看产品本身的选择

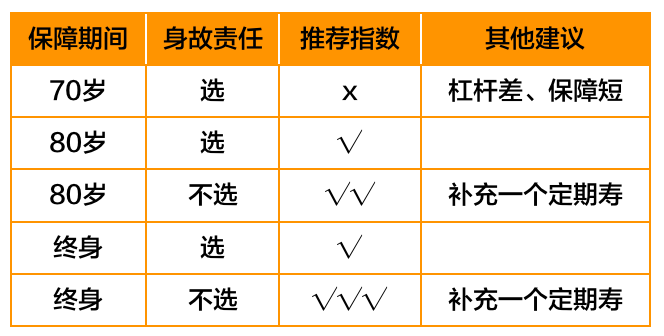

选择25岁做举例,是因为保障期间越长,多次赔付越有意义。

除非真的特别年轻,否则都不建议选择把多次重疾的保障期间做到70岁。

「守卫者3号」虽然有这个选择,但基本等于堵上了。

既不能不选身故责任,又不能选择30年交费,图咩呢?

【守卫者3号购买建议】

2、和其他产品的选择

「嘉和保」回头写,看完一起做决定

人人都有选择障碍

之前买的要不要退

肯定有人问,我就直接先回答了。

先强调一点:

昆仑健康的智能核保系统,貌似还不能给出「除责」结论,所以之前是除责投保别的产品的,千万别轻举妄动退保。上线了再说。

Q:刚追了「达尔文2号」停售,要退了换吗?

A:除非你买的「达尔文2号」选择同时符合以下几点,我才会建议你「考虑」看看要不要换成「终身+不含身故」版本的「守卫者3号」,否则一概不建议退。

没选二次癌症

没选身故责任

保障期间选择终身

标准体,能直接过健康告知