团队阿Q今天下午六点被拉去酒店检测核酸了——听说是因为在日本待过的缘故。

从她发的信息看,心态还算不错,挺乐观一小姑娘,深圳政府的待遇也真的好,等待检测期间吃住全包,社区民警蜀黍也很热心,关怀无微不至。

说回正事儿,最近后台常有人留言:我之前被忽悠,买了份保险,想退保怎么办?

这是一个千古难题啊!自己点的菜,再难吃也要啃完。

为什么要这么残忍?

让猫姐来告诉你,退保有什么损失?

保险本质上是我们和保险公司签订合同,具有法律效应的,退保相当于违约。

违约会有三大损失:

1、经济损失

很多人买完保险,过了犹豫期后想退,理所当然以为:既然自己没有出险,退保应该把我之前所有交的保费都还给我。

太天真了,在10-15天的犹豫期内随便退,一旦过了犹豫期,退保只能退回现金价值。

所以先把【现金价值】搞懂,才能知道自己能拿回多少钱。

保单的现金价值=已交保费 — 保险公司管理费 —佣金 — 风险保费 + 剩余保费所生利息。

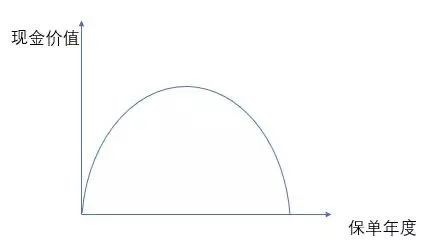

比如这张图(某消费型重疾险的现金价值):

前期,保险公司的管理费和业务员佣金成本高,产生的利息又比较低。所以,如果只买了一两年就退保,拿回来的现金价值也很低,也是最不划算的。

2年后,随着每年交的保费增多,利息滚存,保单现金价值也会增多,但很长一段时间还是低于所交的保费。

具体现金价值多少钱也不用咱们自己算,长期险的合同内都会有,比如:

小明买了一份昆仑健康保重疾险,保障至80岁,分20年缴费,每年保费5465元,现金价值如下:

即使小明在现金价值最高的第41个保单年度退保,可退回4万9006元,但前20年所交总保费为10万9300元,总体来讲小明还是亏了6万多块钱。

1、保障损失

如果退保之后,还没有找到新的、性价比比旧保险还要好的产品,那就只能面临保障“空窗期”。

2、退保之后,想再投保会更难

原因是年龄越大,保费越贵,健康情况也不如以前,健康告知更难通过,想买新的会更难。

总而言之,退保就是一桩亏本买卖!

那如果对保险实在不满意,但又承担不了退保损失,猫姐也有办法帮大家把损失降到最低!

1、在现金价值最高拐点退!

就像猫姐上面所说的,在保单第41个年度会达到最高值,之后逐年下降,在最高拐点退保能拿到最高收益(每款产品现金价值最高拐点不同)。

2、减额交清

其实就是把一个“大保险”换成一个“小保险”。

比如小明买了10万保额的重疾险,到第5年不想交了,利用当时现金价值一次性把保费交完,选择减少到2万保额,之后可以不用继续交保费,同时还能继续保障。

但并不是所有产品都支持减额交清,有些会在保险合同注明,或者自己打电话咨询一下保险公司。

最后:

想要0损失,除非在犹豫期内退,否则怎么退都是要割肉的。

猫姐不希望大家糊里糊涂买了保险,也反对糊里糊涂退保来回折腾,保费差距不大,产品不会太鸡肋,猫姐都不建议退。实在要退,也得先找好“备胎”,买完新保险过了犹豫期再退。

就说到这儿,即使有损失,大家都是成年人,也该为自己的选择承担。