如果有这样两款意外险,你会选哪个?

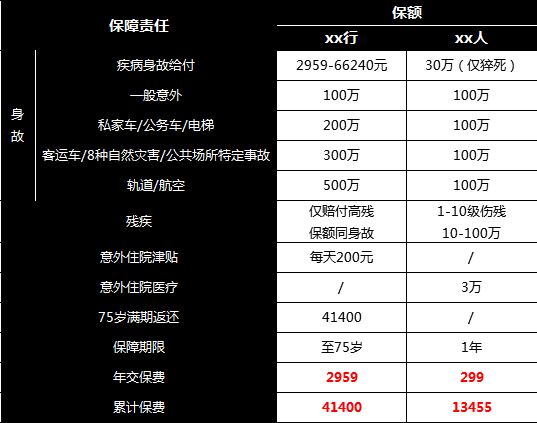

第一款xx行,

●一般意外身故100万

●私家车,公务车,电梯身故赔付200万

●客运车,地震洪水,火灾身故赔付300万

●高铁,飞机身故赔付500万

●意外住院每天给付200块

●活到75岁还退还所交保费

●保费2959一年,交满15年,保障到75岁。

第二款xx人,意外身故都是赔付100万。

保费299,交一年,保一年。

除了价格便宜点,其他貌似平平无奇。

那么,请做出你的选择:

我要买xx行,谁也别拦我!

我相信绝大多数人都会做出这样的选择,在不太懂保险之前,我也如此。

实际如何呢?

下面听我细细道来。

xx行附加了很多特殊情形的额外身故赔付,比如私家车身故额外赔付100万,飞机轨道交通意外额外赔付400万。

xx人,对于这些情况,一律100万。

能多赔付固然是好的,然而其中的价值几何呢?

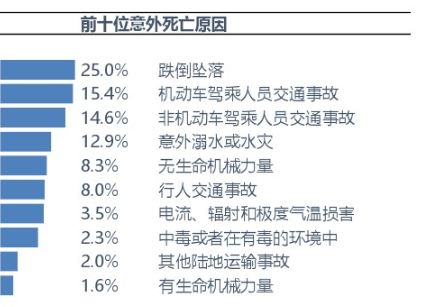

根据中国保险协会于2017年9月发布的《中国保险人群意外伤害风险研究报告》显示:前10位意外身故主要是跌倒坠落、交通事故、溺水、机械力量等。

(图片来源:《中国保险人群意外伤害风险研究报告》)

xx行附加的额外身故赔付中,最实用莫过于私家车身故额外赔付100万,但这也只占比15.4%。

至于其他的高铁飞机、地震洪水额外赔付400万,更多的作用在于博人眼球:这个保的全,赔得多。实则华而不实。

看到这里,肯定有人质问我:那你的意思是保障多的反而不好了?!

有个比较敢言的朋友这样说道:脱离了价格,单纯谈保障,就是耍流氓。对此我再赞同不过。

如果xx行价格和xx人相仿或差距不大,它会是个好产品,可惜年保费差了近10倍,总保费差了3倍。

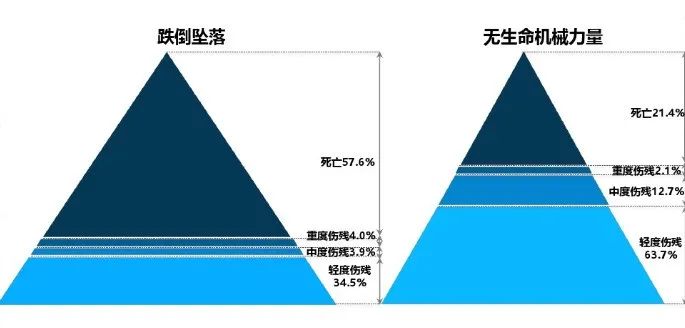

除了高楼坠落、溺水等,绝大多数意外造成残疾的概率,远大于死亡。

(死残比金字塔,图片来源:《中国保险人群意外伤害风险研究报告》)

因此,买意外险尤其要关注残疾保障。

而这两款保险表现如何呢?

xx行仅保障了高残责任。

何为高残呢?

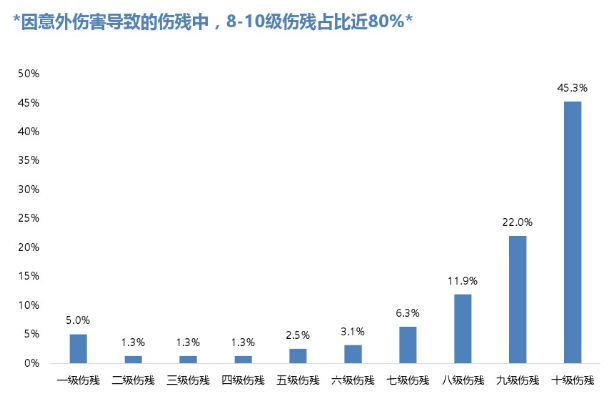

根据条款约定,高残包括以下情况双目失明、两肢缺失、瘫痪等在内的8种情形。

根据中国保险协会发布的《人身保险伤残评定标准》,将伤残共分成1-10级,累计281项。其中1级最为严重,10级最轻微。

这意外着:xx行,对于剩余的273种残疾,都是拒赔的。

(图片来源:《中国保险人群意外伤害风险研究报告》)

反之,xx人1-10类的意外伤残通通可以赔付,金额从10万-100万不等。

现在,你还会觉得xx行保障全面了吗?

意外住院了,亟需治疗,治疗就要花钱。

xx行有着200元/天的住院津贴,一年最多赔付180天,即36000元。

xx人没有住院津贴,但是可以报销3万块钱的医疗费用。

哪个更实用呢?

来看看国家卫健委发布的数据:

2019年1-11月,医院病床使用率为84.5%,同比下降1.6个百分点;社区卫生服务中心为52.6%,同比降低2.2个百分点;乡镇卫生院为60.4%,同比下降1.8个百分点。三级医院平均住院日为9.1日,比上年缩短0.5日,二级医院平均住院日为8.6日,比上年缩短0.1日。

答案显而易见。

提到返还有点头疼,因为总有人喜欢返还,还让我推荐返还型保险。

他们可能没有想过:保险公司不是傻子,也不是慈善机构,凭什么返还?

是精算失误?

是善心大发?

还是别有套路?

以这款xx行为例,30岁男性,每年交2959,交15年,75岁如果还活着,返还保费41400,中间隔了整整45年。

可以尝试着思考下:75岁时,你该是什么样子?这些保费又值多少钱?

你不会知道:以3%的通货膨胀计算,45年后这些保费仅值11000块钱。

你更不会知道:如果买xx人,每年省下2000块,持续15年,存个银行理财,以3%的复利计算,75岁时能领到95787,是返还的2倍有余...