这两年,重疾险厮杀惨烈,创新程度越来越高,极致性价比的产品一个接一个。

这不,离上次评测横琴人寿的优惠宝重疾险才隔了两周,昆仑健康这个让利狂魔终于坐不住了,反手就甩出了一款新产品来稳定自己的宝座。

瞬间也是让互联网重疾险这个产品类型繁多的市场变得更加复杂,估计已经把很多朋友都给整懵圈了。

不过,保险公司之间斗的越激烈,作为消费者就越受益,毕竟保险公司为了长期生存下来,必须在保障责任方面做三件事:

优化!

优化!

还是优化!

今天之前的局面

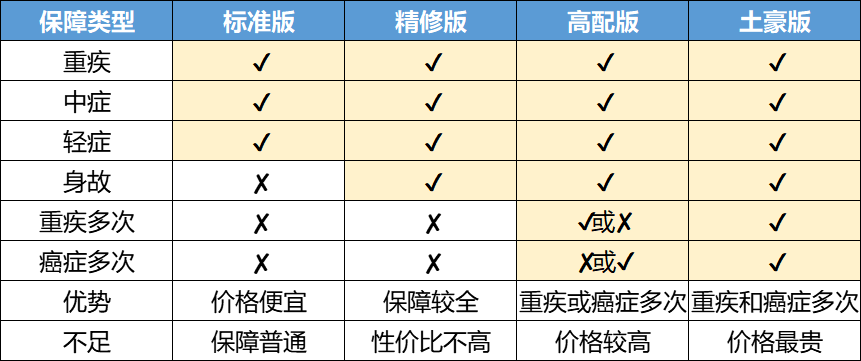

现在市面上虽然产品繁多,但是梳理完之后也就这么个情况:

从中我们可以发现:

标准版的优势是价格便宜,但是相应的保障也很基础,属于那种“原汁原味”的重疾险。

精修版就像是添了点佐料,保障上考虑到了现实中的纠纷情况,于是做了补足,但是价格也提升了不少。让人感觉虽然是满足实际需求了但是,让我就为那么点“佐料”额外出的钱实在是不值得,所以就让产品整体显得性价比不高。

而且上面这两类多是单次赔付的产品,当重疾理赔1次后,合同也会就此终止,那之后会再买就很难了,毕竟不仅是带病之身,还是明确理赔过重疾的那种程度,换其他保险公司真的不敢随意再保你了……

所以考虑到二次重疾这种令人无奈的局面,高配版的产品应需而生,在满足客户实际需求的道路上添砖加瓦。当然,也在客户对性价比的追求上疯狂添堵……

而土豪版的产品算是在高配版的基础上更进一步,将实际需求的满足做到了登峰造极……但是,万物皆有两面……价格方面也让大多数人看了之后魂归西天……

可这就很让人头疼了……取一舍一、看似公平、但却没用,因为市场核心需求是:赔的多,还得便宜呀!

于是,昆仑出手了,今天开始,上面的局面要改写了!

产品形态

改写局面的这位叫:守卫者3号,你们可能听说过以前的版本,至于1号、2号具体怎样已经不重要了,因为现在主要就看这个3号究竟如何:

由表可知它最核心的保障,是125种重疾,不分组,可以赔两次。而且,把多次不分组的重疾险价格做到市场底价。

说它是市场底价真乱吹,接下来就是PK对比……

多赛道PK对比

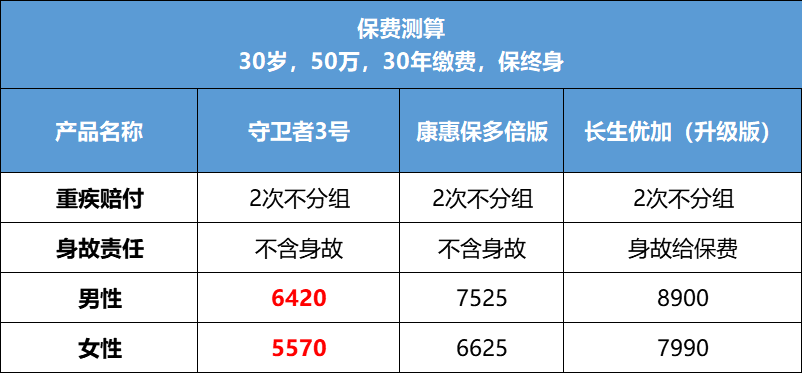

1.多次赔付中相同赛道PK:不分组多次赔付重疾险

可以看得出来,30岁、50保额、缴费30年、保终身的情况下:

守卫者3号和康惠保多倍版整体的保障几乎一样,然而不论性别,价格稳压康惠保多倍版1000+元!

长生优加由于必须附加身故责任,所以一年下来要比守卫者3号贵接近2500元;讲真的,每年花这么多钱,买的还是一个身故返还已交保费的责任,我为何不去买一份身故赔保额的定寿?趁着年轻,保到80岁的定寿,多出的这2500元足够了,是不是这个道理?

像守卫者3号这样把多次赔付做成不捆绑身故责任的模式,极大降低了多次赔付重疾险的门槛,30岁的人用5、6千块钱的预算,买到50万的多次赔付保障,还保终身,我都怀疑昆仑的精算师是不是受到过头部冲击……

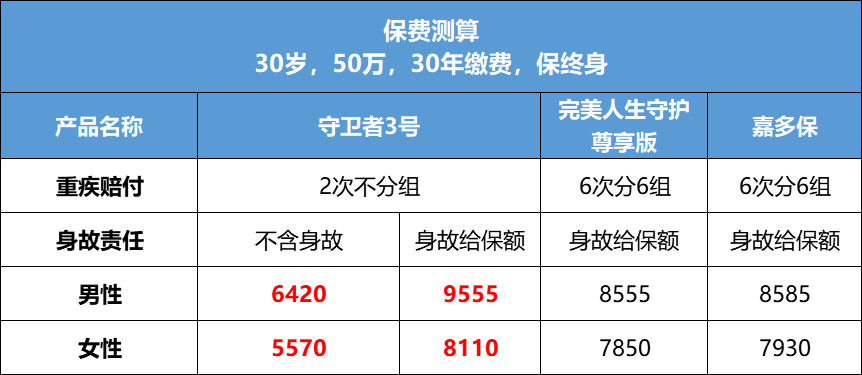

2.多次赔付中不同赛道PK:分组多次赔付重疾险

多次赔付的重疾险中,除了守卫者3号这类不分组的,其实还有一类是分组多次赔付。这算是保险公司一个骚操作,把保障的100多种重疾进行分组,第二次赔付的重疾,要和第一次的赔付重疾不在一个组里,才能获赔。

一样的测算条件:

考虑到不分组二次获赔率更高的守卫者3号,比起其他两款分组的重疾险,女性就贵了不到300,男性贵了1000。

对女性来说,多花300块不到,就多了一次纯粹的重疾2次赔保障,这巨划算。

对男性来说,也可选择不含身故的守卫者3号,杠杆更高,省下的钱就像上面说的,单独再买个高额定寿,一样保障全面了。

可能有些朋友觉得,不管怎样,贵了一点都不行,那这也没辙呀……毕竟两者都不是同一赛道的选手,跑完半程马拉松的用时肯定比跑完全程马拉松的要短,也不能说全程马拉松选手都是菜鸡,对吧~

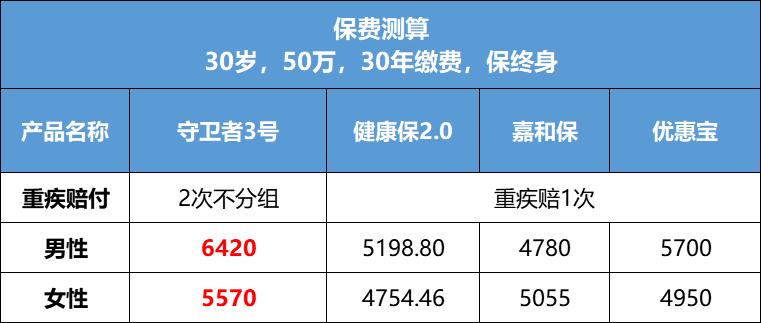

3.完全不同赛道PK:单次赔付重疾险

既然已经和不同赛道的选手比过了,那就继续跨道竞技。

以守卫者3号的价格,其实还能跟单次赔付的重疾险打上一架。

一样的测算条件:

守卫者3号比单次赔付的重疾险,差不多只贵个500~1000多,就能多获得一次纯粹的60万保额(守卫者3号第二次重疾赔120%保额)的重疾保障。

三个赛道都看完,算是能明白为啥昆仑这一手改写局面了吧,是比分组多次赔付和单次的贵一些,但论贵出的那一点和换来的保障力度,真没谁能做到了。产品的其他亮点

除了价格便宜,守卫者3号的赔付比例诚意都很不错。

1.第一次重疾赔付:前15年额外赔50%

假如选定50万后,接下来的15岁内都额外多出25万的保障,相当于单买一份25万保额的纯重疾,对于30岁的人来讲算是对事业上升期的一道额外有力的保障;对于45岁的人来讲,刚好覆盖了整个人生黄金期,让自己这支蓝筹股稳定到不能再稳定。

2.第二次重疾赔付:120%的保额。

第一次触发重疾条款,拿了1次赔偿款。第二次触发重疾条款,还能拿120%的保额。买50万,重疾保障最高能拿到75万+60万=135万。(当然,更希望大家平平安安不要发生理赔)

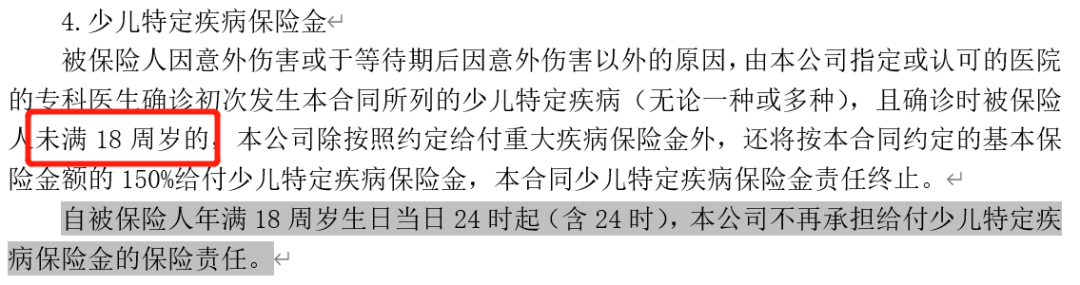

3.针对小孩高发的20种大病,还有18岁前可额外赔150%保额

少儿版的守卫者3号,额外多出来的20种保障,包括白血病、重症手足口病、严重川崎病等,确实都是小孩比较高发的。

假设一个孩子在10岁时,不幸确诊白血病(在少儿特定重疾保障范围内),可以获赔3倍保额。因为15年内确诊能额外赔150%,确诊少儿特定重疾又额外赔150%。相当于赔75万+75万=150万。

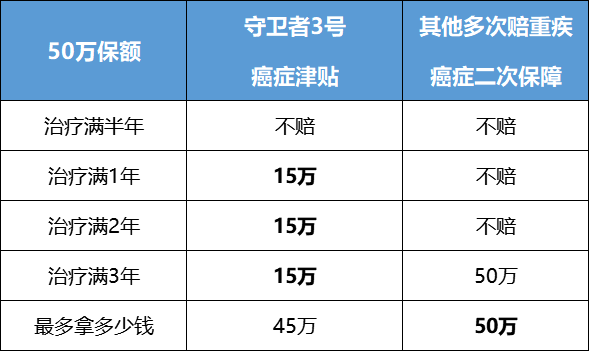

4.附加选项:恶性肿瘤治疗津贴

目前市场上的重疾险,在“癌症二次保障”方面基本是:确诊癌症后复发/持续/转移/新发,间隔3年后,可以再拿100%或120%的基本保额。

不过守卫者3号的癌症保障不一样:确诊癌症1年后,还在持续治疗,并且能提供治疗证明,每年可赔30%的保额,作为治疗费的补充,最多给3年,总共能拿90%的基本保额。

单看额度是不是觉得不给力?

但是不要忽略复发这些事是不会给你商量好等3年再来的,然而这个津贴的跟进速度却很及时,毕竟治病和打仗一样:兵贵神速,财力及时跟上抓紧治疗,比赌3年换笔钱来的实在靠谱。

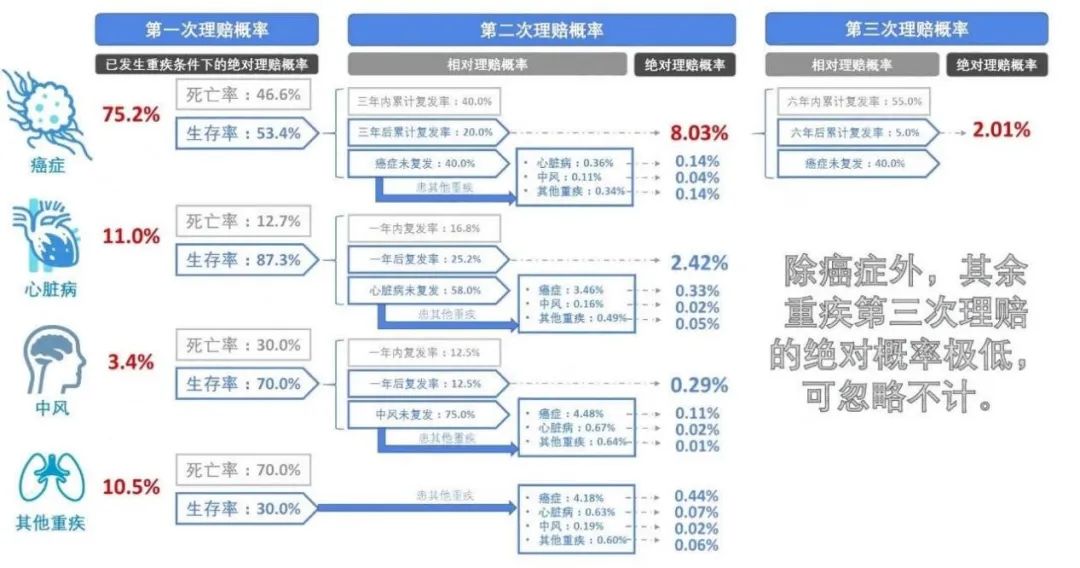

精算师对癌症资料统计中心的资料、再保公司的癌症复发累计概率数据,算出了癌症的发生概率:

在首次确诊癌症的情况下,癌症3年内复发的概率约为40%,3年后约为20%。就只从这个概率上来看,怎么想都是越早拿到钱越踏实。

而且我还问过一些从医的朋友,基本都表示癌症能不能熬过前3年至关重要。

所以从实用性上来看,癌症津贴型始终贴合主题:满足实际需求,不搞虚的。

产品不足

保障优化不等于完美无缺,这点一定要清楚!

所以,本着不吹不黑、就事论事的原则,以下是这款产品的不足之处,望挑选时多注意:

1.少儿特疾,限制出险年龄为18岁前

这点的确是略差于妈咪保贝、晴天保保等这些保障期内少儿特疾持续有效的少儿重疾险。

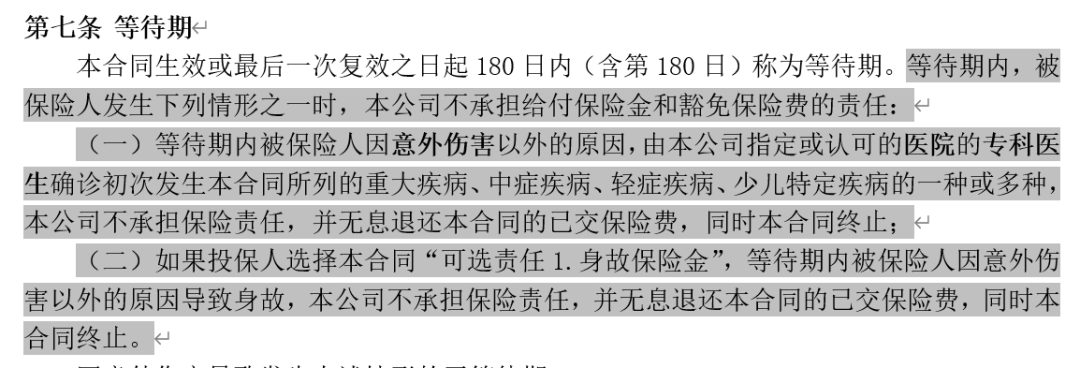

2.等待期略显严格

在等待期内罹患重疾、少儿特疾、中症、轻症之一,合同直接终止。且180天等待期较长,其它重疾险都是90天。不过,如果不是恶意带病投保,这点限制基本等同于没有……

总结

其实到这里已经没什么特别好总结了的,只要了解了以上几个小问题,同时还希望买到一份不分组多次赔付的产品,肯定首推今天上市的这款昆仑健康的守卫者3号。

毕竟观察昆仑历来的产品,在市场上的影响力从来都没差过。这次重振江湖的一手更是史无前例的将各家、各类型产品的优势集于一身。

这其中不仅体现了昆仑的诚意,也显示出其对消费者根本诉求的拿捏,更是显示出公司本身在提高保障、降低价格的情况扛下一切风险的硬实力!