1

入境泰国新规定

与大国相比,最害怕受到疫情影响往往是小国,毕竟防疫能力有限,比如泰国。

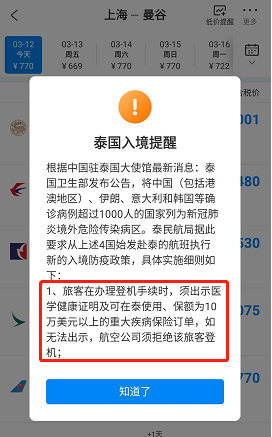

昨天,泰国卫生部发布公告:中国、意大利、伊朗和韩国前往泰国,需要提前投保10万美金的重疾险。

第一次听到这个消息,我还以为是朋友圈的谣言,出于好奇,专门去某程试订了去泰国的机票,结果。。。

2

重疾险买多少合适?

一个常见的一个问题:重疾险买多少保额合适?

泰国人给了我们一个标准,10万美金,也就是说,现在想入境泰国看人妖,你最少得有70万保额重疾险,还不一定能去。

国内的重疾险理赔,大多要求必须国内二级及以上医院确诊,泰国确诊赔不了,有也不要你去。

所以,朋友的宣传,可以少点了,摊手~~~

虽然不太喜欢港险,但从这点来看,港险还是有优势的。当然了,也不能因为这点专门去买个港险,没有必要。

根据统计,大陆有10亿人连飞机都没坐过,别说去泰国玩,更别说现在去泰国玩了。

好了,言归正传,重疾险应该买多少保额合适呢?

我见过保了10万就觉得够了,也见过买了130万还想继续加保的。那到底多少合适?

要回答这个问题,首先要了解重疾险的作用。

医疗险可以报销住院期间的医疗花费,重疾险的作用就变成了弥补生病期间不能工作造成的收入损失,和出院以后的康复费用。

说到这,问题就很简单了。

生一场大病,大概需要多久才能恢复,这段时间不工作,你的收入损失是多少?后期康复费用大概是多少?

自己测算一下,这个额度就是你买重疾险的保额。完了再考虑选什么样的重疾险。

定期还是终身?要不要带身故责任?需不需要恶性肿瘤二次给付?额外赔付要不要?大公司还是小公司的?

3

哪些重疾险值得考虑?

提到重疾险,大家都很头疼,实在太复杂:保障期限、保险责任、现金价值、投保规范、健康告知。。。

随便拿出一条,就够讲一堂课了。

说一说我个人的看法,首先,买重疾险,我更看责任,而不是公司名气,因为重疾险是定额给付型,能不能赔,合同条款说了算。

其次,我不喜欢带身故责任的重疾险,因为重疾和身故本身就是两个独立的责任,搅和在一起,也只能赔一次,所以不建议搞“大杂烩”。

还有,我不太喜欢多次给付型重疾险,根据香港的经验,重疾能赔二次的概率很低,相比单次给付,此类保险的保费贵出30%+,妥妥滴智商税。

综上,再结合目前的产品市场,我最喜欢的两款保险就出现了:优惠宝和嘉和保。

优惠宝是同类产品中,女性费率最低的一款,越越最近加保的就是这款产品。

轻症、中症都不分组,赔付比例,轻症40%,中症60%,为目前行业之最。

60岁之前,重症按160%赔付,买一份顶两份,一份终身重疾+一份定期重疾。

可附加癌症二次赔,首次非癌,180天患癌就能赔,120%的赔付比例,同类产品中,等待期最短,赔付比例最高。

30岁女性,60万保额,30年缴费,保障终身,只需要5940元/年。

要知道,保额60万,60岁前可都是按照96万赔付哦,5940元/年,赔96万,这杠杆率是真的高!

女性选优惠宝,男性看下嘉和保,它是同类产品中,男性投保费率最低的一款。

30岁男性,50万保额,30年缴费,保障终身,保费4780元/年,真便宜!

关键是现价还高,交完保费满5年,现价就已经高过保费了。

保险责任也很好,尤其是轻症,赔3次,不分组,赔付比例为40%、45%、50%。前15年重症按照150%赔付,可附加癌症二次赔。

以上仅是个我个人看法,推荐的产品适合大多数人,但是,并不是每个人都适合这样投。