这群黑天鹅,飞的太快了!春节后赚了点钱得意忘形的小散们,还来不及做出惊诧的表情,就不得不开始忍痛割肉了;胆大的想抄个底,结果挂在山腰上。

对于股市,其实没有一个公众号,能讲清楚讲明白并且带领你发财。别听那些股票大V瞎指挥,要知道,这可是连巴菲特都没有见过的行情。

越是恐慌,越要淡定。这时候,可能需要看的更多,看的更远。既然都说美国要结束长达十年的牛市,开始进入技术型熊市,那资深散户们就应该考虑挪仓了。到底怎么挪呢,其他理财工具我不乱推荐,就说说最熟悉的保险。今天呢,直接介绍一个万能险,性质跟理财一样,但收益是保证的。有点小钱不知道干啥的,不妨看看。

和泰人寿金多多万能年金险

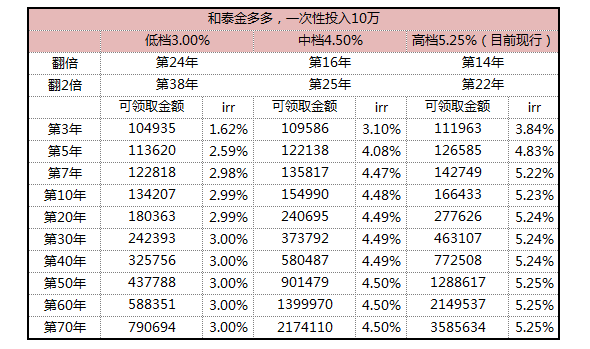

万能险跟理财产品还是有一定区别的,首先万能险是有保底收益的,金多多的保底收益是3%复利,高档利率是5.25%。我特意打电话找保险公司核实了,金多多2020年2月的结算利率是5.25%,没有受疫情影响。而理财产品有各种认购期等不收益时期,关键是不保证收益的。

金多多万能险1千起投,随时可以追加,每次收取1%手续费,第六年返还手续费。名副其实的万能账户,只要你开了,觉得有闲钱用不着,你就放进去收益。前提是看准了这个账户的收益率是合理且向上的。

按照表里的演示,投10万元,第三年的保底总收益是104935,按照现行5.25%的结算利率,则第三年的保底总收益是111963。收益是否可观,你们可以按照自己目前的收益来对比,我认为目前这种情况,挪个10万元投万能账户,还算是比较明智的。如果按照现行结算利率,14年本金能翻一倍。

说到这,有些激进的投资者会觉得只是目前疫情影响股市,等过段时间又可以在股市冲浪掘金了。我告诉你,这并不冲突,因为保单可以贷款。以金多多为例,贷款额度是现金价值的80%,当前贷款利率是5.25%(每半年公布一次,不高于中国人民银行6个月贷款利率的2%)。如果你现在投了10万元金多多,之后又发现股市还有机会,你可以贷款投入到股市,做到两边收益,人才。

具体一下,投入金多多10万元,第一年的现金价值是96872,可贷96872*80%=77498。只要其他投资渠道的整体收益能高于5.25%,那你就实现两边收益了。

我把二维码撂这了,有兴趣的可以看看。看不明白的话可以私我,手把手讨论如何在恐慌时贪婪一把。

我得说明一下,金多多这样的万能险,相对来说是保险里变现较快的,比较适合短中期的投资。如果是长期不动的资金,年金险则是更优选择。

都说保险是更底层的资产,是长期的,是不灵活的,但在特殊时期,它可是很稳的。保险的市场模型,涉及多方面的参数,法律、医学、金融、经济,甚至政治和道德等,所以它是一个综合的金融工具,用得好可能有超然于大市的价值和收益。

大家应该还记得,我之前写过一篇文章,在90年代末,很多投保人就占了平安等保险公司的利差大便宜,给平安挖了个400亿的亏损大坑。

这就是世事变化莫测的时代,保险的魅力所在吧。