admin

803

一直以来我们都是就一款重疾险谈论它哪里好,哪里有不足,却很少聊它背后的“术”,也就是判断它好不好的“指导思想”。市面上的重疾险层出不穷,每隔一段时间就有新产品上线,如果没有“指导思想”,就会眼花缭乱。很多人只能跟随大V们的脚步去选重疾险,但某款产品真的有他说的那么好吗?真的适合我们吗?很难判断。今天给大家聊聊挑重疾险的方法,以后有新产品出现了,可以自己对比,不用被别人牵着走。但在讲之前,我先提2点其他内容。很多人以为重疾险赔的钱是用来治病,其实不然。重疾险除了补充医保外的开销,最主要的作用是补偿收入。一个人得重病了,他是没法工作的,可能几个月,也可能好几年。收入断流了,但开支并不会中止。比如房贷、房租、生活费、孩子的教育费等等,这些都会成为问题。重疾险赔的钱,主要就是解决这个问题。保险就是保钱,补偿我们因为风险导致的收入损失。换句话说,买保险就是买保额,保额太少,那也无济于事。打个比方,同样是罹患癌症,A有100万,B就10万,谁的生活会好一些?可想而知。所以保额一定要高。考虑到重疾险的作用,保额也应该按收入来规划:30万+3-5倍年收入。

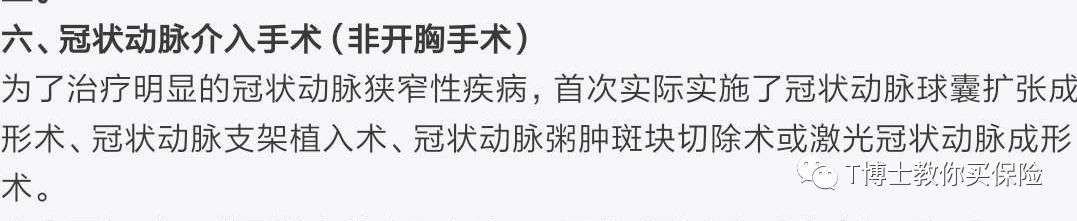

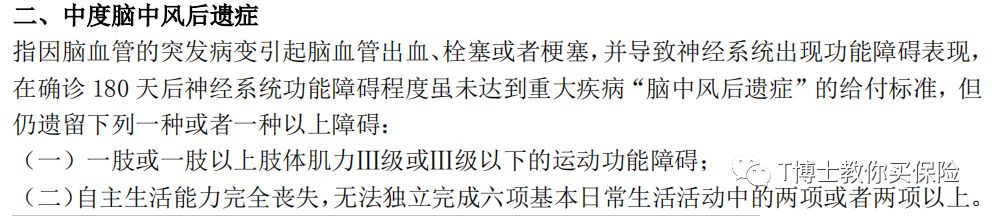

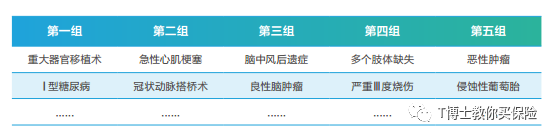

不过一款重疾险的免体检保额通常十分有限,基本就是50-80万。年龄再高点的,比如45岁以上,免体检保额只有30万、20万,这时候怎么办呢?我们可以通过搭配不同的重疾险来做足保额。比如你需要100万保额,那就A款买50万,B款也买50万,要是出险了,两份都赔,一共可以拿到100万。十几年前,保险公司也就保障十来种重疾,但现在好多产品一保就是上百种,看起来十分诱人,实际上监管部门统一定义的25种重疾,理赔率就已经占所有重疾的95%以上。至于其他新增的疾病,很多是一病多拆,把一种疾病拆分成好几种。比如把25种最高发重疾“严重运动神经元疾病”,拆分成“进行性脊肌萎缩症”、“原发性侧索硬化症”、“肌萎缩性侧索硬化”。把“脑炎后遗症或脑膜炎后遗症”拆成“进行性风疹全脑炎”、“细菌性脑脊髓膜炎”等等。又或者是保障一些发生率极低、或者基本被消灭的疾病。像“脊髓灰质炎”,早在2000年,国家消灭脊髓灰质炎证实委员会就宣布中国为无脊灰状态。再比如“埃博拉”,主要发生在非洲地区,中国非常罕见。所以一款好的重疾险,并不是重疾数量越多越好,而是看它有没有保到高发病种,重疾保到120种的,未必就比保100种的好。有了轻症,重疾险的理赔门槛将大大降低。例如严重的心梗,需要开胸做冠状动脉搭桥才能申请重疾赔付:但如果是没那么严重的心梗,只有微创放支架就行了,轻症就能赔付了:但轻症不像重疾,它并没有统一的疾病种类,而是由保险公司自行规定,所以我们需要留意他们是否有保到高发轻症,以及定义是否宽松。轻症除了要覆盖上图6种必保重疾对应的轻症外,根据以往各大保司的理赔经验,还应包括:关于以上高发轻症的定义,保险公司大多一样,但也有个别例外,这里尤其要注意“轻度脑中风后遗症”。比较严苛的定义,要求满足2种障碍,例如国富的嘉和保:比较宽松的定义,满足一种或以上障碍即可,例如守卫者3号:除了轻症的病种、定义以外,轻中症的赔付比例也值得关注。轻/中症是按重疾保额的比例赔付的,比如50万保额,轻症赔付30%,那就是赔15万。赔付比例越高越好。常见的轻症赔付比例是30%,中症是50%。目前赔得比较多的轻症首次就赔45%,中症是60%,例如超级玛丽max、天安健康源2019增强版。从去年开始,国内重疾险一个显著的特点是,增加了重疾额外赔。等于说本来保额只是买50万,如果是在投保后10年内或者一定年龄前(例如55岁前、60岁前)还额外赔10万,25万。这样的设计让我们在经济责任更重的阶段,保障更多。不过不同重疾险的额外赔付有所差异,体现在年龄限制和赔付比例上,年龄限制越少、赔付越高越好。目前我看到最好的额外赔付条件是:保到60岁前、赔付60%。大家可以以这个为参考标准。其他有的是买保险后的前10年万一发生重疾,额外赔付20%-50%。除了重疾额外赔以外,“癌症二次赔”也成了许多重疾险的标配。1、初次重疾为癌症,若干年以后癌症新发、复发、转移或持续,再赔一次保额;2、初次重疾不是癌症,若干年以后确诊了癌症,赔保额。“初次重疾为癌”的间隔期,比较好的是3年,现在还有一些重疾险比如国富的嘉和保,横琴的超级玛丽pro,对于“新发”癌症的间隔期仅要求1年。苛刻的间隔期则要求5年。至于“初次重疾非癌”的间隔期,目前比较优秀的是180天,例如昆仑健康的健康保2.0:赔付比例的话,有的重疾险都会赔120%,也就是说基本保额是50万,它赔60万,赔得多一点。比如初次重疾得癌症,拿完赔偿后合同并没有结束,保障还在。几年以后再得个双目失明,还能再拿一次赔偿。很显然,多次赔付重疾险的保障比单次赔付要充分很多。分组是指把一百多种重疾分成若干组。要是第二次罹患的重疾恰好和初次是同一组,就没得赔。也降低了我们拿到第二次赔偿的概率。但它有个优点,价格更便宜,适合预算紧张的家庭。比较合理的分组是把“恶性肿瘤”单度列为一组。因为恶性肿瘤是最高发的重疾,单独列为一组就对其他重疾理赔不会有影响。不分组多次赔付,是指只要第二次重疾和初次重疾不是同一个疾病或者手术,就能获赔。不过有些也会存在“隐形分组”的情况:这个条款是什么意思呢?打个比方,某人保障期内得了肝癌,一年以后因为肝癌发生“肝移植”治疗,那么“肝移植”可能无法拿到赔偿。没有隐形分组的多次赔付重疾险,价格最贵,但毫无疑问,保障也最全。所以经济比较稳健的家庭,建议买重疾多次赔付不分组的。预算不足,又要多重保障,可以考虑分组的,不过要注意分组的合理性。寿险一辈子也就赔1次,所以服务可以忽略。但医疗险、重疾险和意外险,我尤为看重服务。生病、意外是常有的事情,小到磕磕碰碰,大到重疾,都要找医院,都会和保险公司有频繁的接触,医疗险有没有开通直付,重疾险有无绿通等,都会影响到我们的体验。它们的医疗资源十分雄厚,和全国1000多家医院有合作,而且覆盖了“复旦版中国医院排行榜”综合排名前100强,在这之中就有北京协和医院、上海瑞金医院等知名医院。要是得了重疾,保险公司能帮助预约知名专家门诊、住院和手术等,包括三甲医院副主任以上,还能指定专属医疗顾问团队分析病情。除此之外,能得到海外专家的诊疗意见。要是想赴日就医,他们也可以帮忙选配医院,翻译病例,预约专家等等。除了重疾绿通,其他增值服务也同样值得关注。比如御享颐生的“靶向药计划”就很吸引人——每年增加300元左右保费,万一确诊为癌症,可以报销几十种靶向药的费用,最高报销150万。还能享受送药上门服务。其实无论一款重疾险有多完美,如果买不了,那也白搭,最终还是要“买得了”。不同的保险公司投保门槛不一样。比如同样是高血压,有的保险公司要求收缩压150以下才能买,门槛较低的保险公司就会放宽到160。再比如有的保险公司对女性孕期投保有门槛,怀孕28周以上不能买,有的就没有。所以如果遇到买不了的情况,可以尝试多家核保,争取找买得了的。最重要的就是如实告知。有符合健康告知提及的情况就告知,没有就不用。告知以正规的检查为准,比如体检报告,排毒养颜机构的诊断就算了。其次是有限告知。健康告知上问什么就答什么,没问的就不答,不用统统都告知。其实很少有一款重疾险能集齐上面提及的所有优点。比如有些重疾险可以赔多次重疾,但它没有癌症二次赔付可以选,再比如有的重疾险价格极低,但服务可能没那么好。有的重疾险额外赔特别高,可能轻症就赔得少。重疾险到底怎么选,还是看大家侧重哪一点。