最近一年半载,信泰人寿很是活跃,好产品一番接着一番,比如:

多次赔付重疾险-完美人生守护尊享版 单次赔付重疾险-超级玛丽2020Max 已停售的年金险-信泰如意享

近期,信泰与轻松筹又联名打造出一款新品——轻松守护重疾险,那么,这款产品的保障责任如何?有何优缺点?今天,我们就一起看下。主要内容如下:

轻松守护重疾险的基本保障如何?

到期返保费,真的划算吗?

与同类重疾险对比,表现怎样?

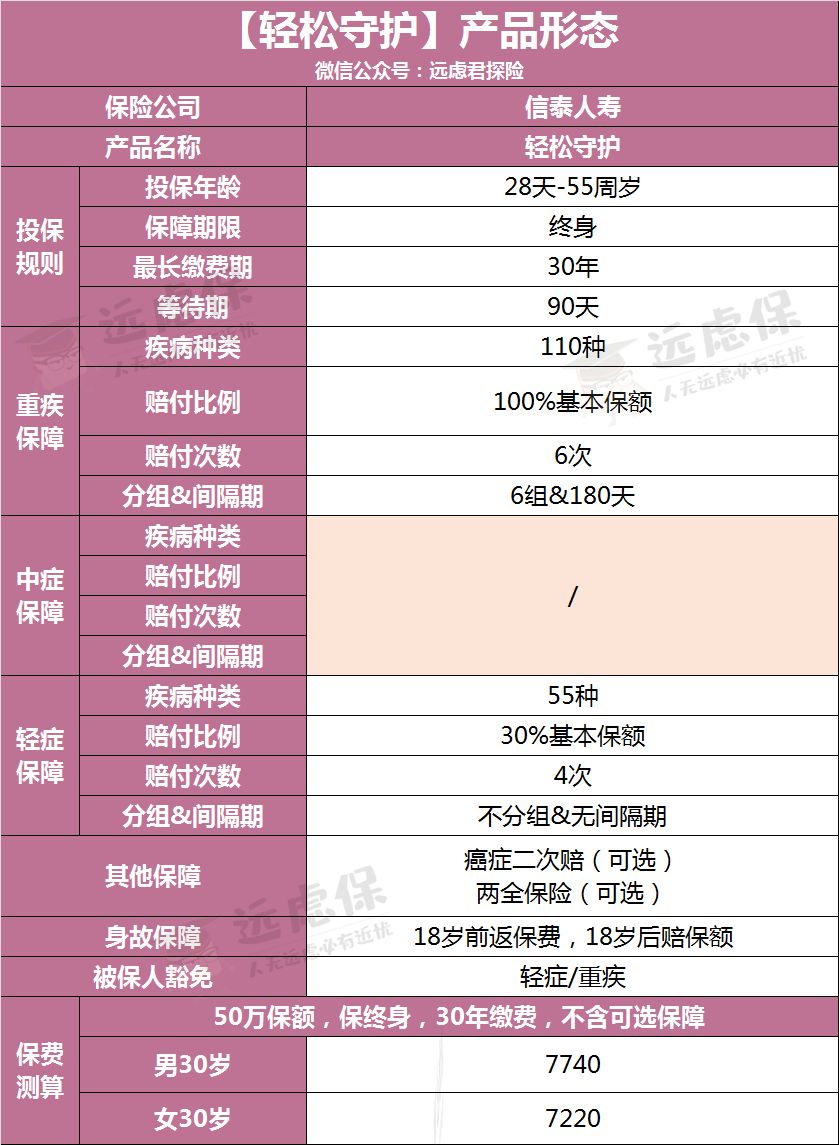

一、轻松守护重疾险,保障好不好?

如上图,轻松守护的保障责任包含:

110种重疾,分6组赔6次,每次100%基本保额 55种轻症,赔付30%保额,赔4次,不分组无间隔期 身故责任(自带) 癌症二次赔付,赔付100%保额(可选) 66/77/88周岁返还保费(可选)

1.重疾保障:分6组,赔6次

我们提过:无论是80种还是100种重疾,国内重疾险前25种疾病定义是相同的,其中6种重疾最为高发,占到重疾理赔的80%,具体是:

恶性肿瘤 急性心肌梗塞 终末期肾病 冠状动脉搭桥术 脑中风后遗症 重大器官移植术

分组多次赔付重疾险,如何处理疾病种类是产品的核心。我们将轻松守护与其他几款产品的疾病分组情况作下对比:

(点击查看大图)

由图可见,就分组情况来看:

倍倍加:重疾分组情况是几款产品中最好的,仅急性心肌梗塞和冠状动脉搭桥手术在同一组,恶性肿瘤单独分为一组,其他高发重疾分别在不同的组别,提高了多次理赔的概率; 恒大长青树:将癌症和重大器官移植术、终末期肾病放在一组,这意味着若被保人罹患癌症,同一组的重大器官移植术、终末期肾病将失去保障作用,并且将6种重疾分布在3组中,并不均匀; 其他完美人生尊享 、嘉多保、倍加尔保、轻松守护均将癌症单独分组,其他高发重疾也均匀分布,保障比较合理。

就赔付比例而言:

完美人生尊享、倍加尔保、倍倍加:保额都呈递增赔付; 嘉多保:有前N年额外赔付的功能,在0-50岁期间若不幸出险,可额外获赔20%保额。

唯有轻松守护,既无递增赔付,也无额外赔责任,每次只能赔付基本保额,略有不足。

2.轻/中症保障

轻症保障:55种轻症,赔4次,不分组,无间隔期,每次赔30%基本保额; 中症保障:无。

由于没有中症保障,轻松守护直接将55种疾病纳入轻症范围,我们看下它的高发轻症覆盖情况:

可以看到:

轻松守护对常见的几种高发疾病都有覆盖,微创冠状动脉介入术、微创冠状动脉搭桥术、不典型急性心肌梗塞只能3赔1,不过,这种隐形分组的情况是大多数产品都有的; 在赔付额度上,保障有点不足,每次只能赔30%基本保额,像完美人生尊享的轻、中症赔付力度分别可达45%、60%。

这里需要注意的是,轻症中的心脑血管疾病较高发,这里我们来关注下高发疾病-轻微脑中风。轻松守护关于脑中风的定义如下:

可以看到,轻松守护的脑中风既有后遗症要求,还对短暂性脑缺血发作和腔隙性脑梗塞进行免责,属于最严格的D类定义。如果是看中脑中风理赔的朋友,需要谨慎考虑下。

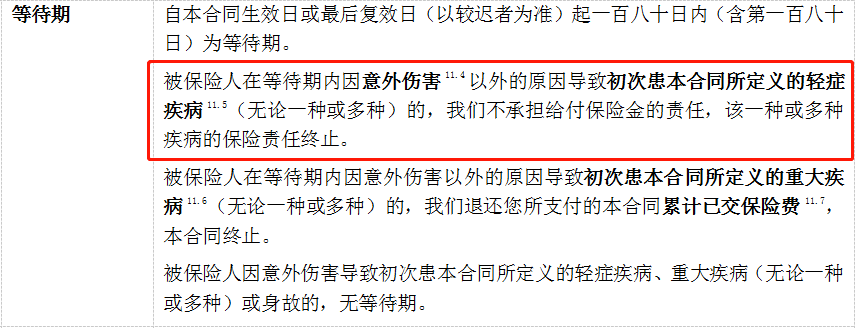

不过,轻松守护对“等待期内发生轻症后,合同是否终止”的标准是比较友好的。

若等待期内发生轻症,则该种疾病的保险责任终止,合同继续有效。也就是说,等待期后罹患上其他轻症疾病,依然可以获得理赔。

例如,小远投保了轻松守护,等待期罹患轻症原位癌,保险公司不赔付。但过了等待期后,小远不幸罹患上另一种轻症轻微脑中风,保险公司是会正常赔付的。

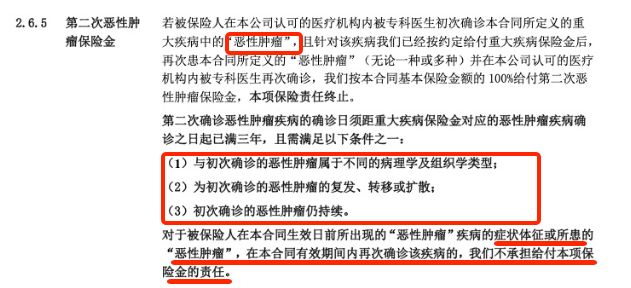

3.癌症二次赔付(可选)

在《癌症多次赔付有必要买吗》一文中,我们讲过:目前情况下,癌症彻底治愈还做不到,与癌症一起生活才是常态,所以癌症多次赔付是有必要的。

虽然呢,现在有很多产品表面上都有癌症二次赔责任,但,不同产品的赔付条件还是有很多不同的,远虑君建议大家:对于癌症的理赔条件,需重点关注触发条件、间隔时间、赔付比例及理赔范围这四点。

可以看出,轻松守护的癌症二次赔理赔条件还是比较合格的:

癌症的新发、复发、持续、转移都保,首次重疾要求没有明显的限制,其他产品也都没有限制。

4.在多次赔重疾险领域,保费创新低

轻松守护一大亮点在于,这款产品对比当下同类型热门产品,保费价格会更便宜一些。不过在保费减少的同时,保障功能也削减了不少。

如图所示,与完美人生尊享和倍加尔保相较,轻松守护将一部分保障责任进行了删减:

投保规则:去掉定期选项,只能保终身; 重疾保障:分6组,赔6次,每次赔付100%保额,不能递增赔付; 轻、中症保障:去掉中症以及原位癌多次赔保障,仅含轻症; 可选责任:去掉了少儿特疾保障。

整体而言,轻松守护通过下调、删除部分责任,使得自己的保费成本往下下调了4%-9%不等幅度,虽然比其他产品要便宜,但在基本保障上,它是缺失的。

二、定期可返笔保费,究竟划不划算?

本着不想吃亏的想法,很多人特别偏爱买返还型重疾险,心里想着反正没出险,钱还是自己的。轻松守护就是这么一款产品,它可以附加两全责任:

若到期(66/77/88岁)生存:给付主险和附险保费之和,之后轻症、重疾、身故保障还能继续赔; 保障期间发生身故或全残:赔付主险和附险保费之和或附险保费的1.6倍,两者取最大值;

看起来挺美的,但其实关于这类险种,里面的学问非常大,建议大家在选择时,关注如下几点:

1. 能返多少钱?

有些是返保费,而有些是返保额,仅一字之差,可能拿到手的钱就相差了好多倍。

以0岁男孩,50万保额,20年交为例:

工银御立方5号:总保费为68300元,88岁满期返还保额50万 轻松守护:总保费为76500元,88岁返还保费76500元

所以,表面上都是返还,实际上返还的金额可能会相差巨大。

2.返还之后,保障怎么办?

目前主要有两种方式:

返还后,保障继续:例如轻松守护,若77岁返还保费,80岁出险仍然可以赔付保额; 返还后,保障结束:比如平安福满分,80岁返还保费,合同终止,81岁出险不再赔付。

3.返还型重疾险的本质,你清楚吗?

返还型保险的本质就是保险公司多收取一部分保费去投资获利,满期时如果被保险人仍生存的话,便会返还所交总保费和一定的利息。

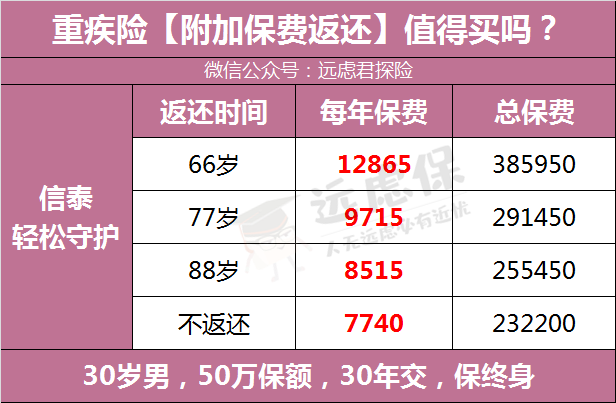

我们以轻松守护为例,分别选择66岁、77岁、88岁返还,和不返还进行一下对比:

如图所示,如果选择66岁返还,那么每年为了返还要多交5125元的保费。如果不幸在60岁前罹患重疾,那么只能获得50万保额,和不返还的产品是一样的。

为了保费返还,每年多交的5125元保费,就这样打水漂了。

保险公司是营利性组织,所有产品都是经过反复的精算、利润测试,想占保险公司的便宜,可能想得有点简单了。然而现状是,很多人一听能返还就觉得产品好,不关注保障和同类产品对比,盲目投保吃了亏却还不知道。

4. 返还型&消费型,谁更适合你?

返还型重疾险每家公司都有,但即使是同一家公司的产品,返还的方式也会有所不同。一般有如下2类:

定期返还:只保一段期限,返还后合同结束不再提供保障; 终身返还:返还之后还可以继续提供保障,80岁出险了还能赔付几十万的保额。

为方便对比,我筛选了如下4款产品:

(点击查看大图)

经过对比可以看到,保障接近的情况下,返还型重疾险每年所交保费是消费型的2-3倍。保费或保额返还,就是我们用多交几倍的钱换来的。

如果清楚这个本质,还是确定要选择一款返还重疾险,远虑君建议:

如果手上不差钱,偏爱返还:工银安盛御立方五号表现算是比较不错的,最早66岁就可以返还基本保额。返保额的好处是:虽然66岁以后不再提供保障了,但返还的几十万保额相当于提前拿到了理赔款。 如果是工薪家庭投保:在预算不多的情况下,要想花最少的钱买到更高的保额,重点推荐类似康惠保旗舰版这种消费型重疾险,保障并不比返还的差,该有的保障都有。

熟知远虑君的朋友肯定知道,对于预算有限的年轻人,以及上有老下有小的工薪家庭,远虑君的建议一直都是:优先将消费型重疾险+定期寿险搭配起来,来应对70岁或80岁之前的风险。

三、轻松守护与同类型产品对比,有竞争力吗?

分组多次赔付:

信泰轻松守护 信泰完美人生尊享 光大永明嘉多保 海保倍加尔保

不分组多次赔付:

工银安盛御享颐生 复星联合倍吉星 恒大常青树 同方全球康健一生 长生福优加

(点击查看大图)

直接说结论:

如果希望保障全面:建议选择完美人生尊享版,除了轻中重疾保障,还有少儿特疾额外赔付、癌症二次赔付以及两全保险等特色保障;

如果希望保障灵活:可以选择倍加尔保,轻症、中症都可以根据需求自行搭配,保障期限也可以选择保30年或者保至70岁,进一步降低保费;

如果希望降低保费:可以考虑轻松守护,由于取消了中症保障,重疾赔付比例也没有递增,所以轻松守护的保费是几款产品中最低的,预算不多朋友可以考虑。

如果看重癌症保障 :可以考虑嘉多保,可附加癌症多次赔付,持续、新发、复发、转移都可以赔,间隔期仅3年;

想要不分组多次赔付:可以选择倍吉星和长生福优加,这两款产品是目前不分组多次赔付重疾中,性价比较高的。

总的来说,轻松守护这款产品最大的亮点是费率比较低,可选择定期返还保费。

但产品在降低保费的同时,保障功能也同时也削减了不少;

返本型保险到期返还保费,看似划算,但从收益的角度讲,我们是完全占不到保险公司的便宜,而且还会大大增加交费压力。

就这款产品而言,在互联网重疾险领域,远虑君认为还有进步的空间。如果你的预算非常有限,建议还是先把保额做高,保障做足,再考虑附加条件。