01

尊享e生2020再升级

这是我2016年推荐至今的一款百万医疗险,那么多百万医疗险中我为何独爱此款。因为,它的原创角色,它的不停迭代,它和我们经纪人的良好服务对接。这不是一款价格最低的百万医疗险,也不是一款所谓“保证续保”的百万医疗险,但我对它的热爱,有着千千万万的理由。这不,今年它又升级了,每次都走在行业最前列,我为我自己多年的坚持和判断得到持续验证而感动!

02

本次升级看点

(1)121种罕见病,等待期后初次确诊,享受0免赔

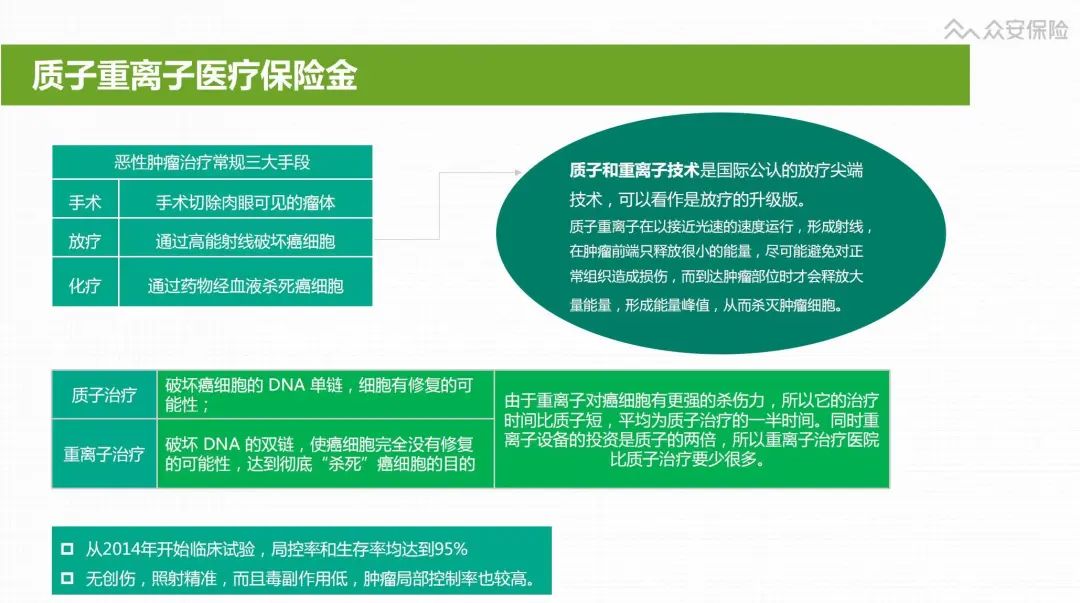

(2)质子重离子医疗责任纳入基本责任

(3)院外肿瘤特药责任,单独设立,责任更清晰

(4)新保优选体&续保无理赔用户,保费更便宜

03

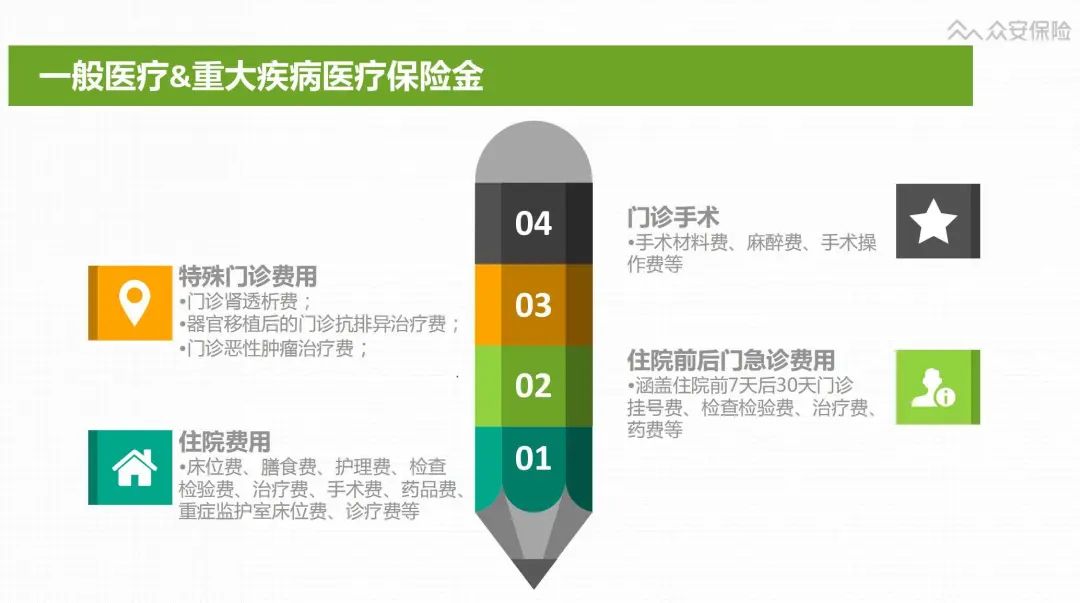

产品形态

04

产品保费

05

投保规则

1. 投保人:为被保险人本人,或对被保险人有保险利益的其他人;

2. 证件类型:身份证、户口簿、出生证、台湾居民来往内地通行证、港澳居民来往内地通行证、外国 人永久居留身份证;

3. 被保险人:限身体健康,符合投保告知要求的自然人。同一被保险人限投保1份;

4. 被保险人年龄:30天-60周岁,最高续保年龄可至105周岁;

5. 职业范围:1-4类;

6. 等待期:疾病30天,意外无等待期。

06

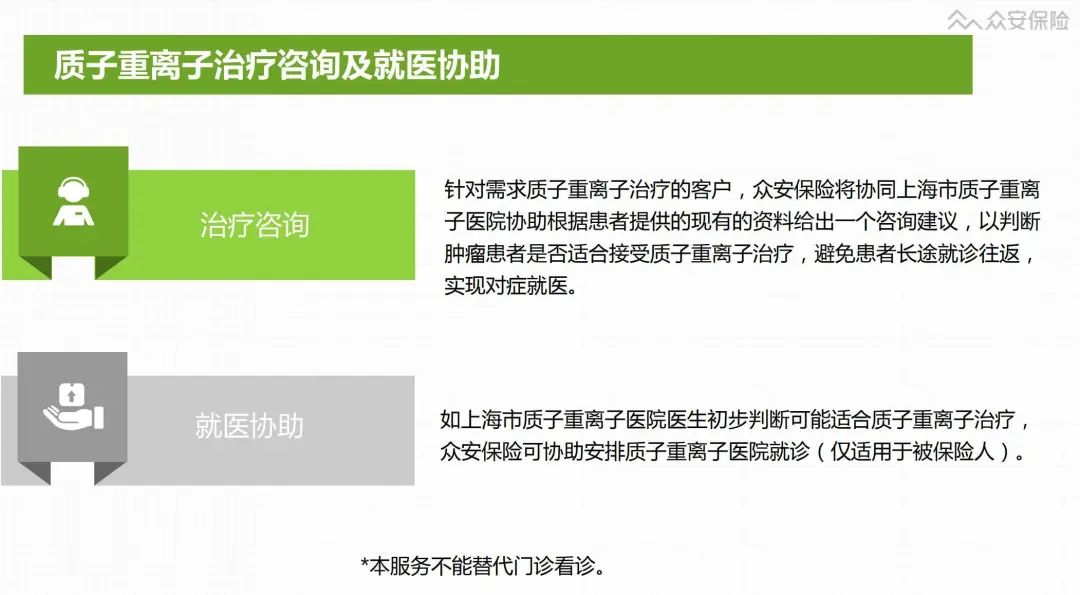

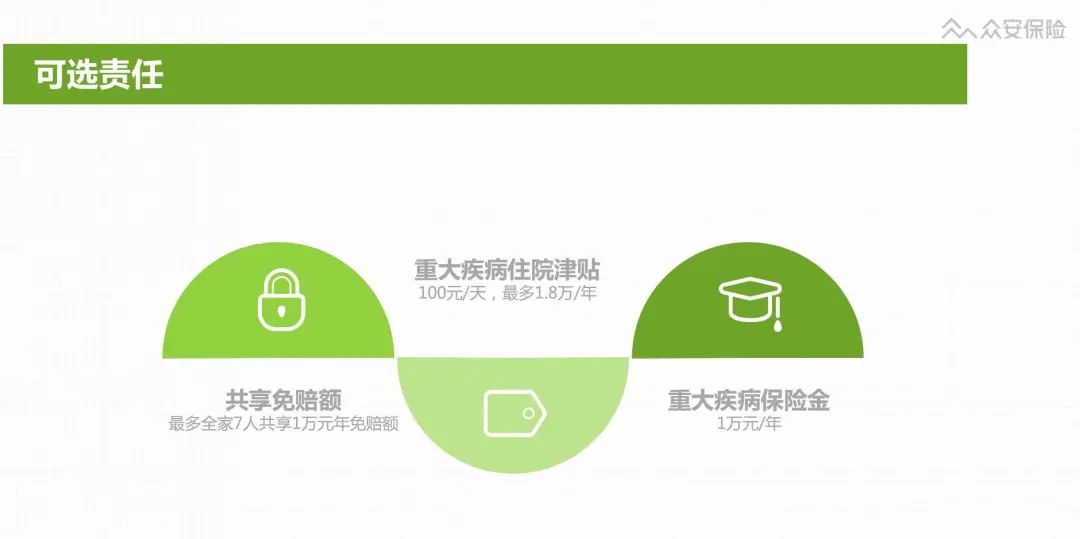

增值服务

07

我和官网APP的区别

总有一些朋友看完我的介绍甚至咨询完我的方案后,会不小心从其他渠道比如官方APP、官网甚至其他一些互联网平台自助购买这类保险,过了一年半载后,又来找我说忘记缴费了、不知道如何升级、甚至不清楚理赔时候应该怎么做。这里我继续苦口婆心的介绍一下我们和其他渠道的区别。

(1)自助渠道为了和实体经纪人渠道有差异,一般即便品名称相同,具体的产品条款责任或者附加责任会有差异,一些需要后期人工审核协助等重服务的功能往往只在实体经纪人渠道才有。当然由此,也有可能自助渠道产品的保费会略低一点,但你丧失的是后续一系列的服务。

(2)专业实体经纪人一般不会只单纯推荐一款保险产品就万事大吉,而会深度了解客户的基本情况,根据客户的实际家庭情况量身定制保险方案,每年定期检视保险安排是否合理,根据家庭财务情况合理衔接不同保险公司不同险种。

(3)专业实体经纪人在续保续费时会对客户进行及时提醒,在发生理赔时除了常规的理赔协助之外,发生各种原因的拒赔等瑕疵案件时,可以站在投保客户的立场上最大程度与保险公司进行激辩,维护投保客户的利益。

08

我的客户理赔案例

2018年江苏徐女士通过网络认识我,通过深度交流对我们的专业非常认可,在完成整体家庭保险规划后,给全家投保了医疗险、意外险、重疾险等全层次保险。

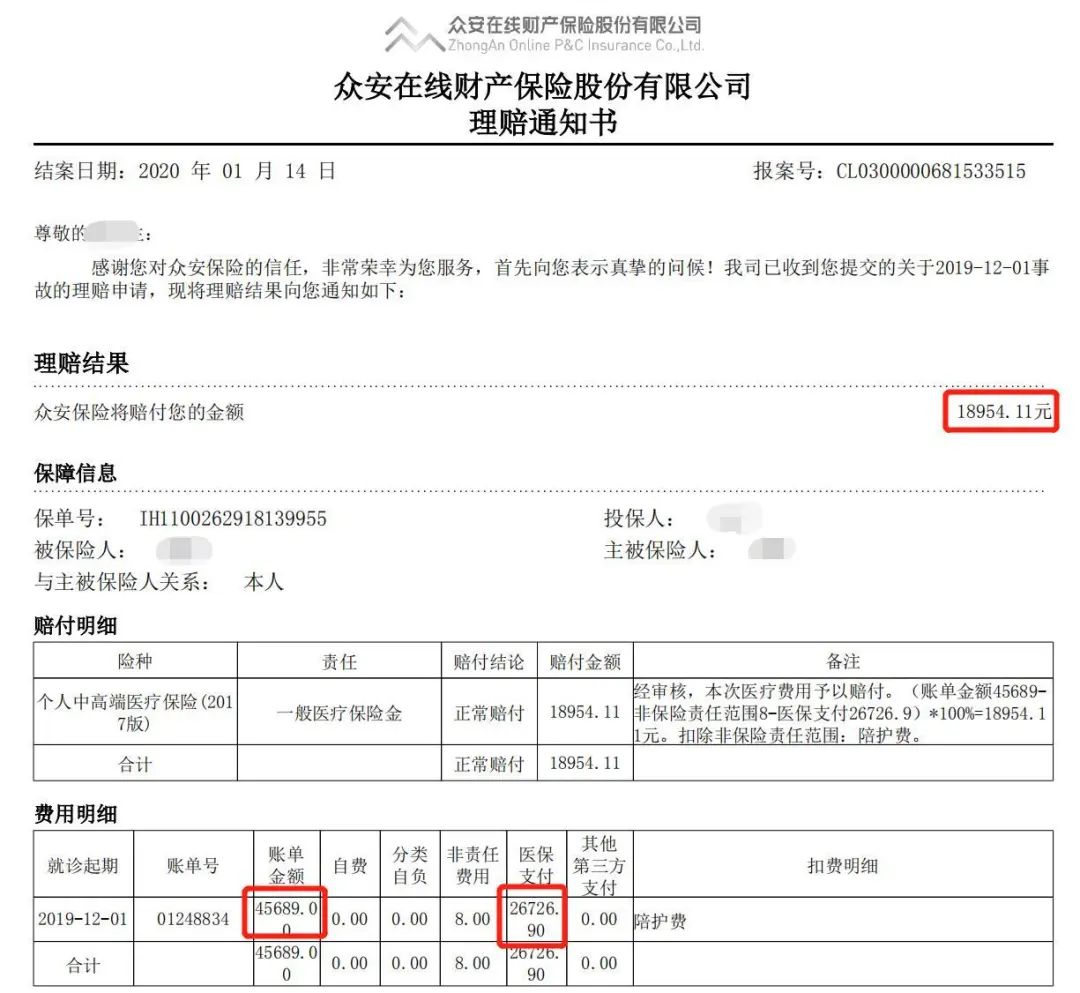

2019年12月,徐女士在单位年度体检中发现肺部有阴影,进一步复查确诊肺部恶性肿瘤,好在由于发现的及时还处在癌症的早期阶段,医院迅速为徐女士进行了手术,目前术后恢复良好,对生活和工作影响较小,对寿命影响也不大。

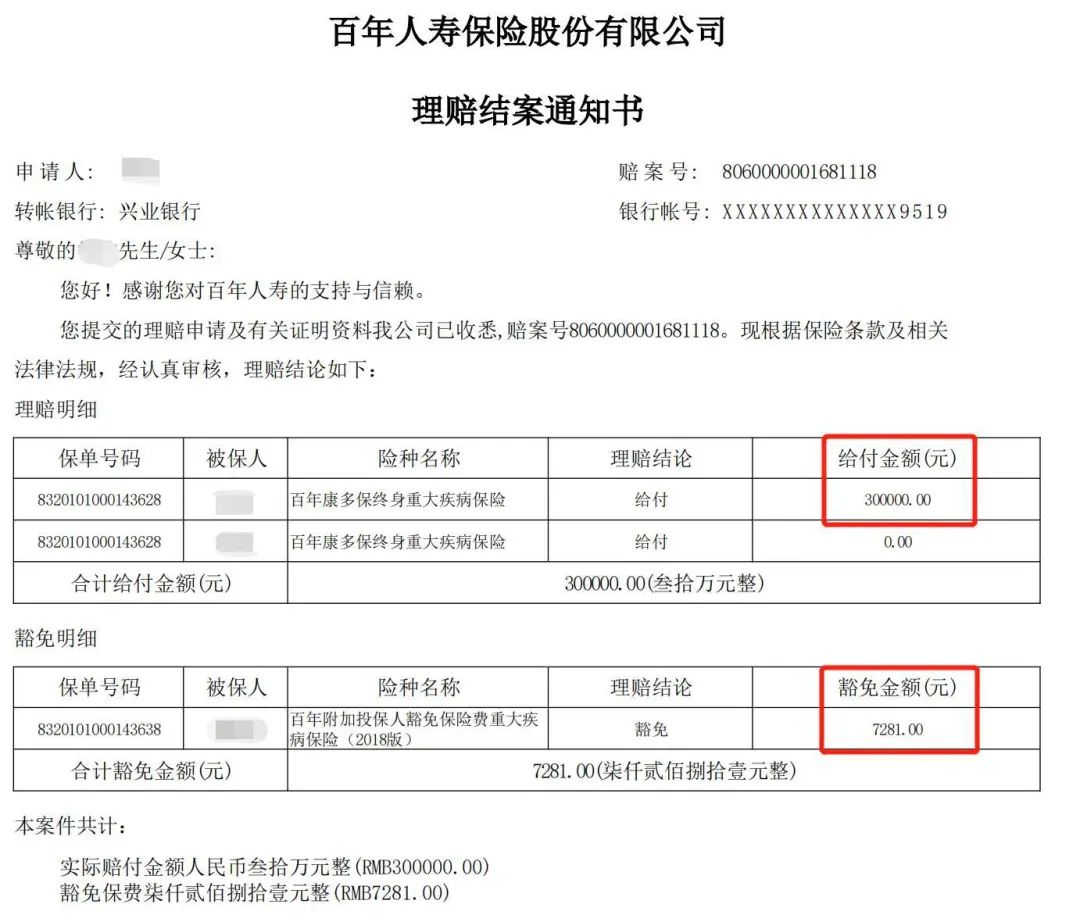

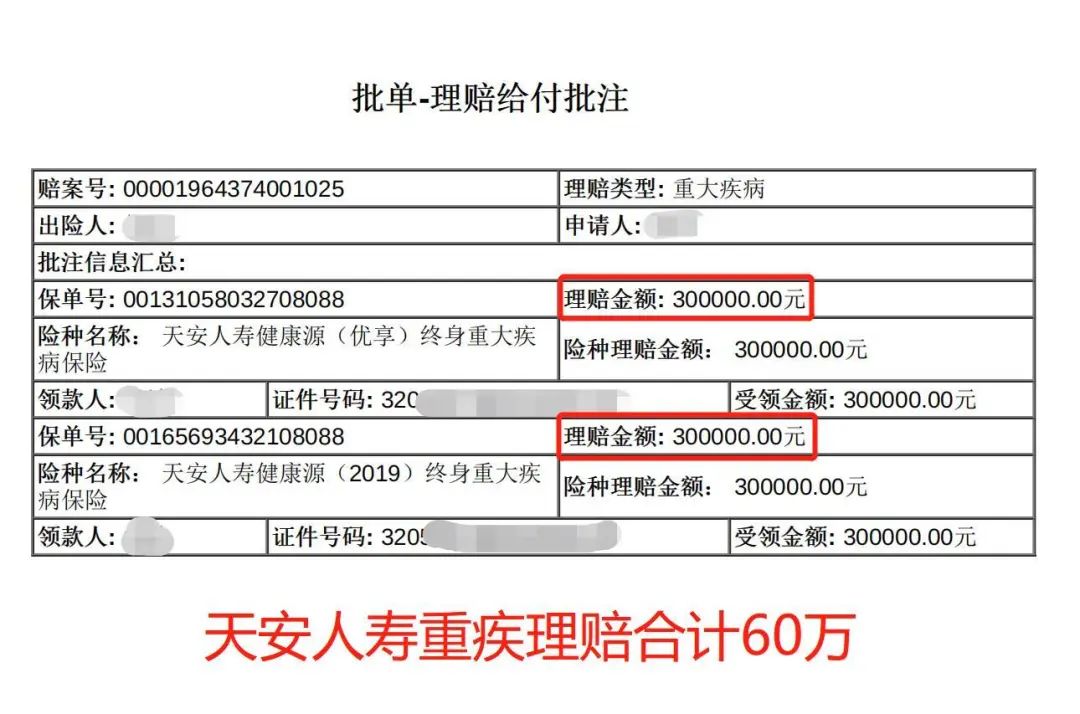

这次住院手术,前后总共花费医疗费45689元,医保支付26727.9元,剩余部分均为徐女士自费。客户投保的众安尊享e生系列医疗险,经过我们的全流程协助,顺利给客户理赔了剩余18954.11元(其中有8元非保险责任)。另外徐女士还有在两家公司合计投保90万重疾险,这90万都顺利获得赔付。徐女士作为投保人给先生也有投保60万重疾险,由于在我们的专业建议下都增加了投保人豁免功能,先生未来的此部分保费也不需要再交费。

写在最后

即便有社保中的医保,每个人也应该来补充商业医疗保险,因为我们社保对很多范围的医疗费用是不能承担的,一旦发生严重疾病,高昂的自费医疗费会压垮一个家庭。医疗险是普通家庭最核心最必要的一类险种,百万医疗又是最底层最基础的一个类别。除了百万医疗险之外,是否应该投保双医疗、有无免赔额意义有多大、是否应该投保海外医疗险、高端医疗险,怎么和重疾险、寿险、储蓄型保险搭配衔接。老年费率很高怎么解决等问题,我会在后续的文章中逐一罗列我的观点,着急的话当然也欢迎添加微信进行直接沟通交流。