国内,带身故责任的重疾险(特指主险为重疾险而非终身寿险),基本上都是赔完重疾就不再赔身故了,那有没有一款产品,赔完重疾还能再赔身故的呢?

有的!

今天小巫就给大家介绍一款赔完重疾还能再赔身故的单品——信泰「如意人生守护 · 英雄版」,一起来看看吧。

1

认识一下新秀

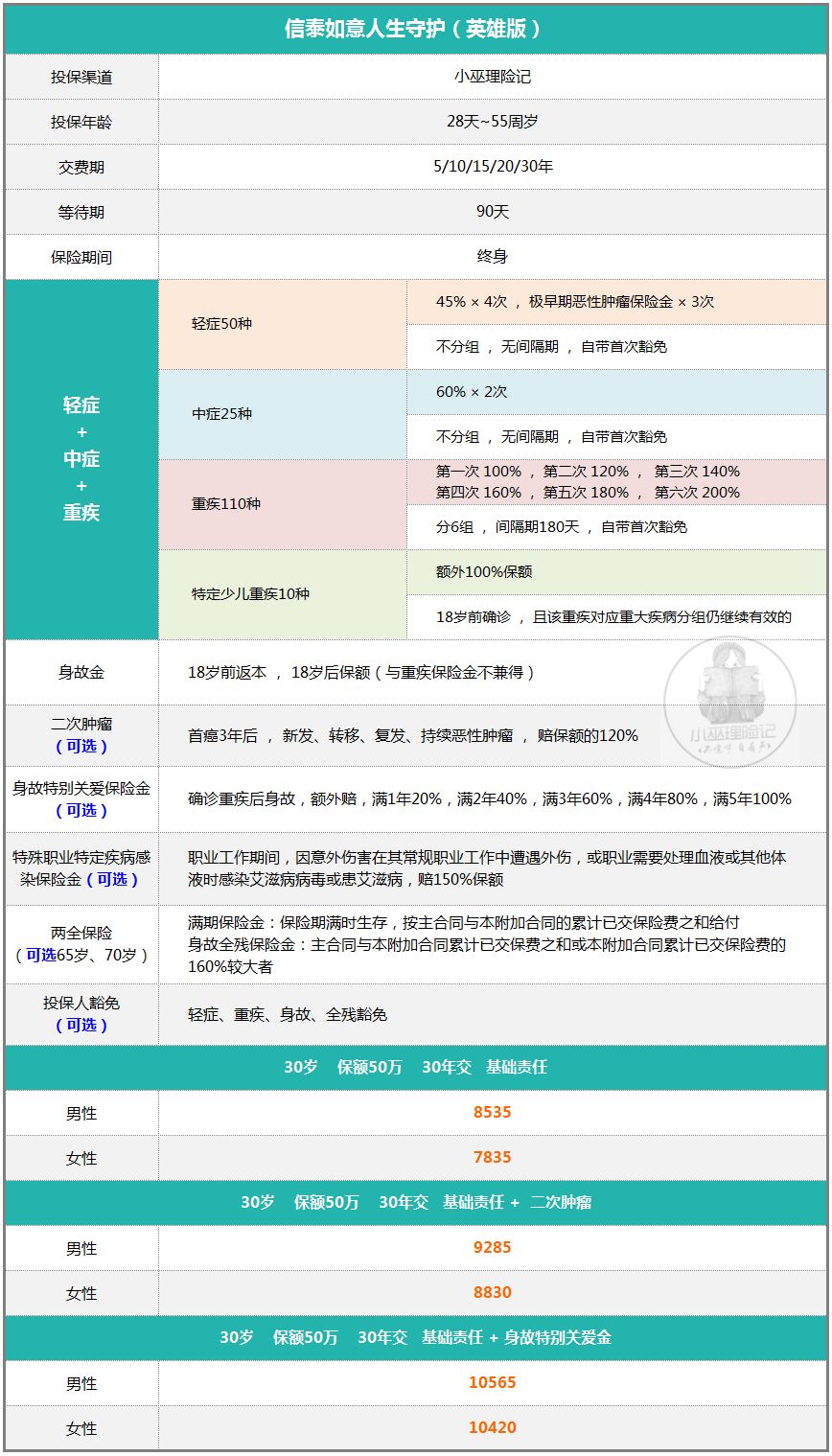

信泰「如意人生守护 · 英雄版」是一款 身故赔保额 的 多次赔付 重疾,由主合同(基础责任)和附加合同(可选责任)两部分组成,投保规则及保障内容如下:

一

基础责任

1、轻症:50种,不分组无间隔,赔4次,每次赔45%,其中,不同部位的极早期恶性病变(原位癌)可以赔3次。

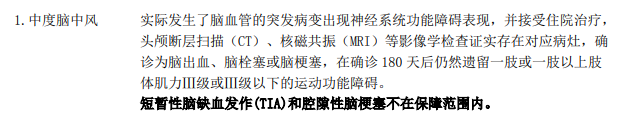

如图,6大高发轻症有5个都在,另一个轻微脑中风被列入了中症范围,且赔付标准比轻症(肌力Ⅱ级)还低。

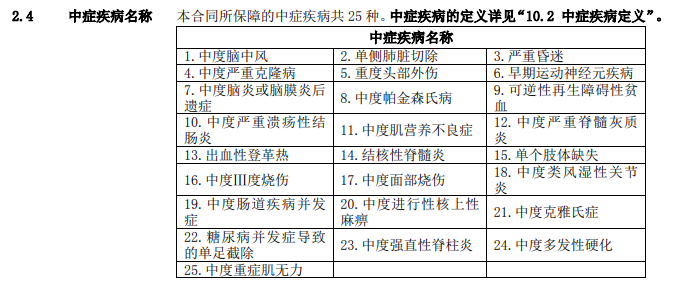

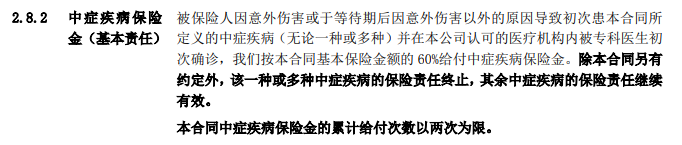

2、中症:25种,不分组无间隔,赔2次,每次赔60%,赔付比例目前最高。如果在等待期内发生中症,该一种或多种疾病责任终止,其余责任继续有效。

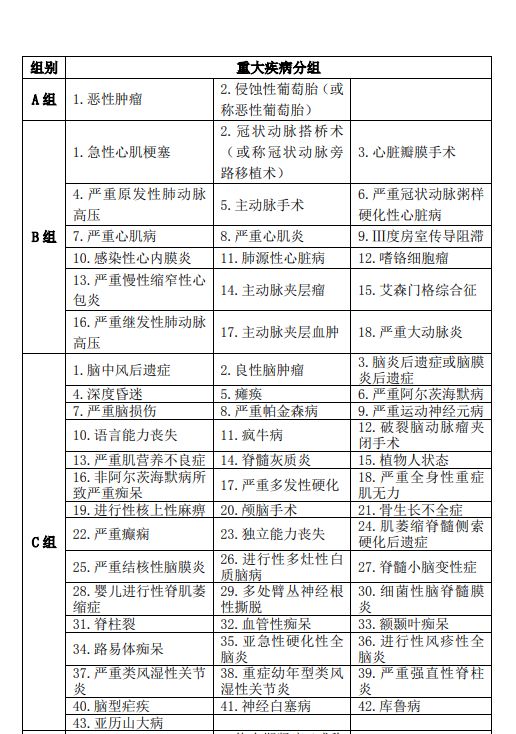

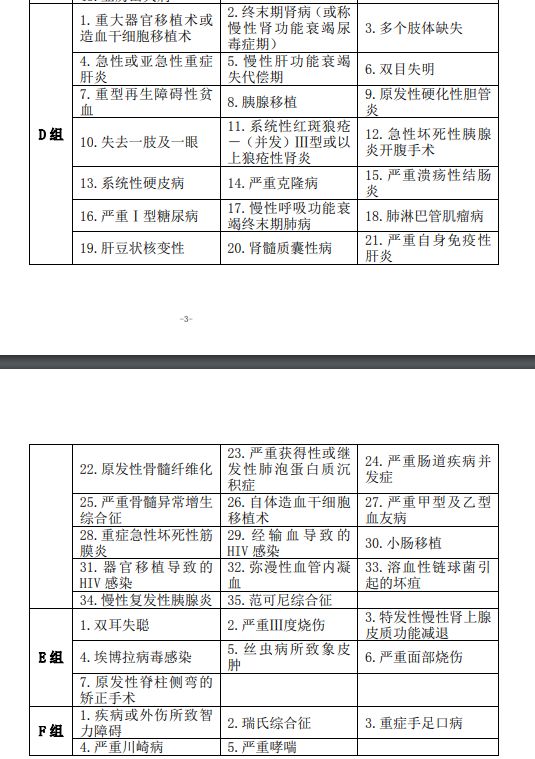

3、重疾:110种,分为6组,癌症单独一组,赔6次,每次递增20%,最高200%,间隔期180天。

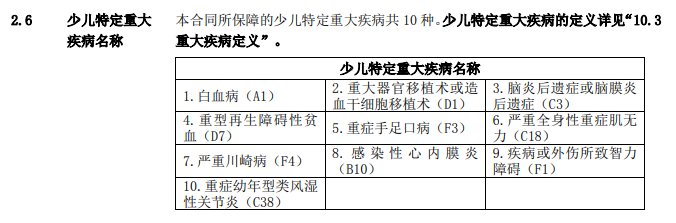

4、少儿特定重疾:10种,18岁前额外赔100%基本保额。

5、身故:18岁前赔所交保费,18岁后赔保额,身故与重疾共保额,二赔一。

注意,这里的身故是基础责任(不需要单独加费)自带的,而开篇我们所说的“重疾后再赔身故”是通过附加合同即 可选责任 实现的,可选责任需要额外加费,一共5项,我们一项一项介绍。

二

可选责任

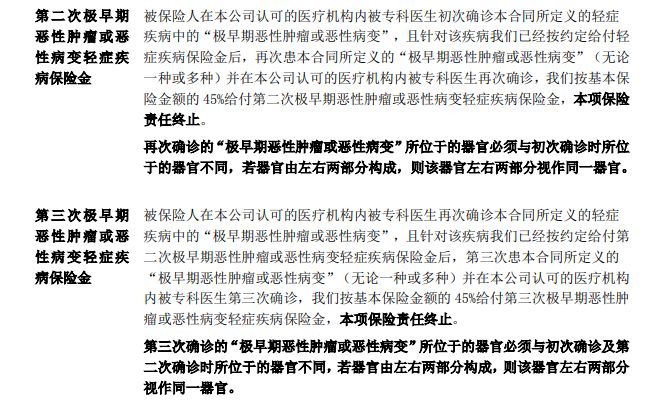

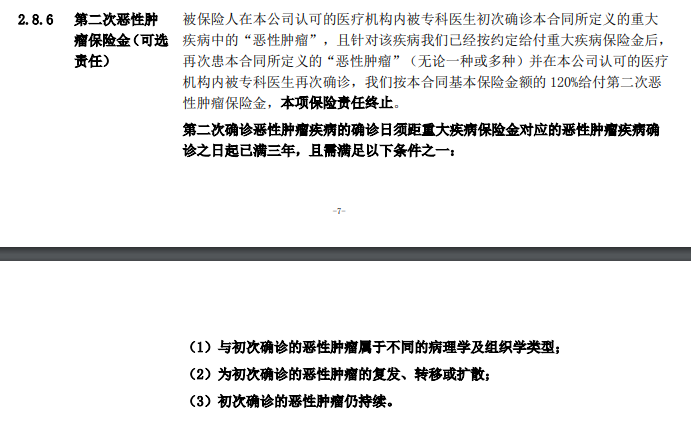

1、二次肿瘤:首癌3年后,无论新发、转移、复发还是持续,赔付120%基本保额。

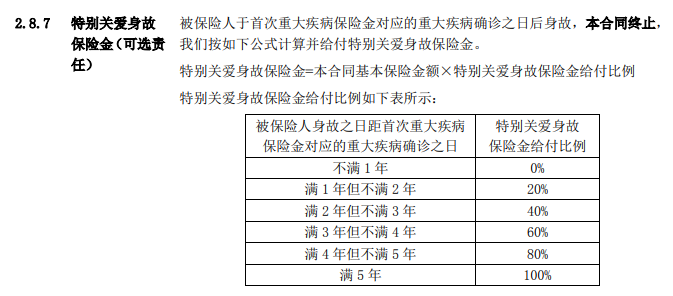

2、特别身故金:特别就特别在,首次确诊重疾后身故的,既能得到主合同重疾赔付,又能得到附加合同的这笔身故赔付,只是,身故保险金并不都是100%保额,它与时间有关,条款如图:

满5年后才能按100%基本保额赔付,是否划算?小巫后文会详细分析。

3、特殊职业特定疾病感染保险金:因职业原因意外导致感染HIV(艾滋病),额外赔付50%,这一条仅限特定职业。

4、保险返还:65岁或者70岁,如果没有发生重大疾病理赔,可以返还主合同+两全险的所交保费,返还的同时,保障依然有效。

5、投保人豁免:轻症、重疾、身故、全残豁免,没有中症豁免。

亮点总结

另外,这款产品还有新冠拓展。

如果确认感染新冠病毒,并且状态达到重型或危重型的,额外赔付30%基本保额,以10万元为限,有效期至2020年6月30日止。

了解完产品的基本面,我们再来看看它在同类产品中处于什么水平?

2

竞品对比 横向分析

小巫特意挑选了四款竞品来做横向对比。

守卫者3号

长生优加升级版

百年超倍保

光大永明嘉多保

信泰人生守护英雄版

通过横向对比我们发现,不分组的多次重疾,两次重疾赔付的间隔期都需要365天,而分组的仅180天,等待期也最长,需要180天,不分组的只需要90天。

鉴于这个区别,多次分组与不分组,二者该如何选择呢?业内一直都是众说纷纭,小巫说说自己的想法。

其实对于大多数客户来说,尤其是第一次购买保险的家庭来说,小巫始终的建议是把首次重疾保额尽量买到最高,二次肿瘤费用不高的情况下,可适当配置,不太推荐多次重疾产品。

从理赔数据上看,最高发的疾病,依旧是恶性肿瘤(癌症)。对于预算很充足的家庭,在首次重疾保额充足的基础上,可适当配置「多次重疾+二次肿瘤」这种高配产品,锦上添花。

但在癌症发病率如此高的当下,小巫觉得多次重疾的选择上,「不分组」与「分组+癌症单独一组」并没有多大的区别。

表格中小巫挑选的三款分组多次重疾,都做到了心脑血管、糖尿病这些高发疾病,被分配在了不同的组中,相对公平,因此,没有必要在分不分组这个问题上纠结。

另外,在病种上,这几款产品也都大同小异,没什么可圈可点的地方,接下来,我们重点看看下面这几点。

1、轻症赔付比例: 轻症,对于我们来说,是理赔门槛最低,身体创伤最小,对生活品质影响最小的疾病。所以,它的赔付比例越高越好,刚更新的 群聊现场,中国人寿「国寿福 · 庆典版」翻车,是意外吗? 、 研究完新华「健康无忧3」和「多倍保」,你还舍得黑「平安福」吗? 文中,小巫就提到过,很多公司的轻症赔付比例只有20%,低得惨不忍睹,而表上的这5款产品,轻症赔付比例最高的能达到45%,如果保额是50万,二者的差额就是12.5万。因此,能选45%,决不选20%,否则不是“撒“么?

2、中症赔付比例: 最少的是50%,最多的是60%,(重点看首次,首次),保额50万的话,多赔5万。「如意人生守护 · 英雄版」略胜。

3、重疾赔付比例: 首次都是赔保额,第二次赔120%的有昆仑守卫者3号和「如意人生守护 · 英雄版」,一直递增赔付的是「如意人生守护 · 英雄版」,最高能赔200%。

4、重疾额外赔付: 守卫者3号前十五年多赔50%,百年超倍保前10年额外赔50%,11~15年额外赔35%,嘉多保前10年且50岁前额外赔20%,这一轮守卫者3号表现最好。

5、二次肿瘤赔付: 除守卫者3号外,其他几个产品责任几乎一模一样。守卫者3号赔的不是二次肿瘤,而是肿瘤津贴,确诊一年后,如持续治疗,每年赔30%,最多给付3年,即最多赔30%×3=90%基本保额。

那么,还是以50万保额为例,是3年后一次性拿50万,还是每年拿15万拿3年共45万划算呢?

6、特定重疾赔付: 无论是少儿特定重疾,还是心脑血管特疾,都需要额外交费,但长生优加和「如意人生守护 · 英雄版」的少儿特疾是自带的,免费的。

7、两全责任: 如果加这个责任,保费会上涨50%左右,小巫建议不要加,推荐回看 三观不对,怎么买都会错!思路不对,怎么买都是亏!

8、身故特别关爱金: 这项责任是「如意人生守护 · 英雄版」特有,如首次患重疾后死亡,不仅可以赔一次重疾,还可以再赔一次身故,如果得了重疾5年后身故,则可以赔到100%基本保额,这真的是个好责任,”相当于“买了一份“终身寿险”。

当然,加了这个责任,费用还是可以接受的,以30岁男性,30年交,50万保额为例,基础责任保费8535元,加上身故特别保险金,保费是10565,多了2030元。

如果我们单买一份50万的终身寿险需要多少钱呢?小巫用最便宜的终身寿计算了一下,同样30年交,需要交费4800元,附加这个责任,比单买便宜近58%,加不加你说了算!(不差钱的小姐姐,如果是我,我会加。)

9、投保人豁免: 除了「如意人生守护 · 英雄版」少了中症豁免,其他几款都是最全的投保人豁免责任。

10、价格: 无论是基础责任,还是基础责任+二次肿瘤责任,「如意人生守护 · 英雄版」的价格都是最实在的。

结论

如果你希望有份多次重疾打底,毋庸置疑,「如意人生守护 · 英雄版」是最佳选择,价格低,责任优,各项赔付比例都是最高的,而且,和任何多次重疾都不一样,还可以附加特别身故金,万一患了重疾,5年后身故可以再赔100%保额。

3

写在最后

总的来说,今天这款产品给人最大的印象就是保障全面,赔付高,特别之处在于赔完重疾还可以再赔身故,价格实在,健康告知也比较友好,值得入手。

最后,小巫想说的是,再好的产品,若非同行或者你本人非常在行,小巫都不建议自行下单!因为小巫已经接连碰到过好几位保宝自行下单后才发现这里不对,那里不对,又要退保,又要重新投保的,反而更麻烦。