admin

893

那天听朋友讲了她在孩子身上的教育费支出,着实令人唏嘘。她家孩子12岁,竞争比我以前高考还激烈——每周要补习4门课,一周就要烧掉2000多,最近还新增奥数培训班,3小时费用800元。

后来孩子面临小升初, 为了让孩子上北京最好的初中,朋友还给孩子报了考前冲刺补习班,加上简历优化费和面试培训费,课还没上完就花了10余万……所以短短12年,哪怕朋友一家的年收入近百万,还是累累负了些债。

我起初很不理解,为什么要在孩子那么小的时候就下这么大功夫。

朋友只跟我摇摇头,说,至少等孩子长大,我可以告诉他,妈妈尽力了。是啊,为了一句尽力了,多少家长往孩子身上不断砸钱,哪怕有时明知是个无底洞。为了填补这部分大额开销,许多家长都为孩子购置了教育基金。保险公司也挖空了心思想对标家长们的需求。

一方面,各个家庭的实际情况不同,我们不能直接一概而论。另一方面,很多教育金的条款看都看不懂,专有名词一大堆,实际收益又吹得天花乱坠,让人难以分辨。所以一款保障简单、收益又看得见的教育金就格外珍贵。

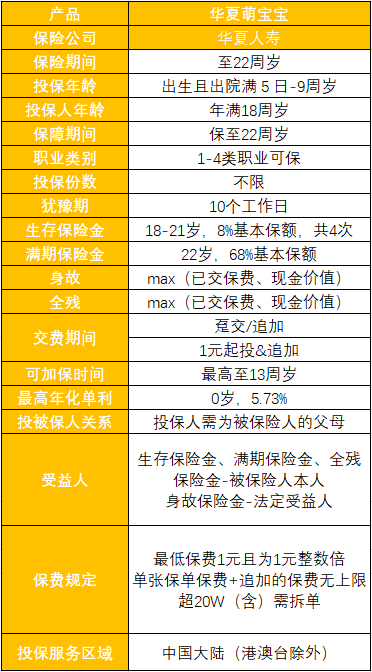

正好,今天要说的华夏萌宝宝年金保险,就是其中之一。萌宝宝最高年化单利达5.73% ,0岁投保,最高可领取226%已交保费,最高投保年龄不超过9周岁。保障责任简单到不能再简单了,不想市面上很多产品那样让买的人都看不懂,萌宝宝就三个保障:1.生存保险金,18-21周岁每年领取保额的8%,总共可以领取4次。2.满期保险金,在22周岁满期给付基本保险金额的68%。3.身故全残保险金,是给付已交保费或者现金价值的较大者。

而且到22周岁必须把钱取走结束合同,累计领取的钱的就是100%保额。这样一看就明白了吧,每年领多少钱,投保的时候看保额就行了,不差一分一毛,实实在在写进合同里面。当然,如果只是产品简单,我也不至于专门写篇文章介绍(不然我文章字数都凑不够)。1元起投真的蛮出乎我的意料,现在买保险都可以像进两元店一样了吗?当然,如果你觉得一开始投保的保额不够,那咱还有个追加的权利。就是在保额生效之后,随时追加保额,最高可加保到13周岁。言外之意就是,只要你有钱,你就追加,暂时经济不宽裕的话,你就别管它!这也就免除了很多朋友买完常规的教育金产品后,还得问往后几年的保费发愁了,这种追加灵活的理财产品,真的是我非常喜欢推荐的了。越早投入,领取保险金额越多,比如0岁投保,最高可领取226%已交保费。有些业务员跟你吹保险产品的时候,会把产品的收益说的天花乱坠,但这个收益率又不写进保险合同。

但华夏萌宝宝就不会这样。产品可以领取的年金都在合同中载明,100%被保险人生存保证领取,资产长期安全有保障。华夏人寿成立于2006年12月,注册资本金153亿元,总资产5445亿元(我反正不知道这么多钱是啥概念,大家自己想象吧)。总部设在北京,目前设有24家直属分公司, 分支机构合计673家,世界500强。

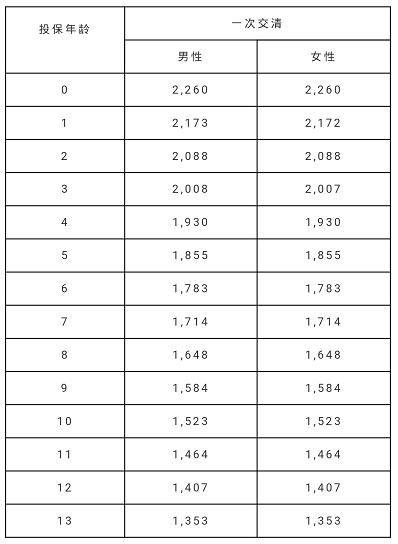

0岁的孩子,投保10万元,也就是1000元的100倍,那这份保险的保额就是2260*100=226000元。18、19、20、21这四年的生存保险金为保额的8%,即226000*8%=18080元,加起来18080*4=72320元;22周岁的时候期满保险金为保额的68%,即226000*68%=153680元;5年共计领取了72320+153680=226000元,而本金仅10万元,折合成每年的单利为5.73%。如果放在当下,保本保息的产品年化利息能有5.73%,我相信很多朋友都会迫不及待的购买吧。华夏萌宝宝今天就正式上架了,相比于市面上大多教育金而言,它的保障更加简单有力,收益也靠谱实际。总的来说,华夏萌宝宝并不会给家庭造成大额的保费压力,如果你正好想给孩子准备一份教育基金,那么这款产品真就是个不错的选择。

其实说到底,孩子的未来终归是掌握在他们自己手上的,家长做得再多,也只是起引导铺路的作用。

只要我们尽力为孩子营造了和谐的成长环境,每个家长,就都是孩子们心中最合格的英雄