期盼已久的小生命在全家老少的热切关注下终于降临了,看着怀中宝宝那甜甜的微笑,初为父母的你,心都快融化了。此时定会在心底暗暗发誓,一定要好好地呵护他(她),让其快快乐乐、平平安安地茁壮成长!

于是,一只自带碎纸机功能的四脚朝天吞金兽就此诞生了~

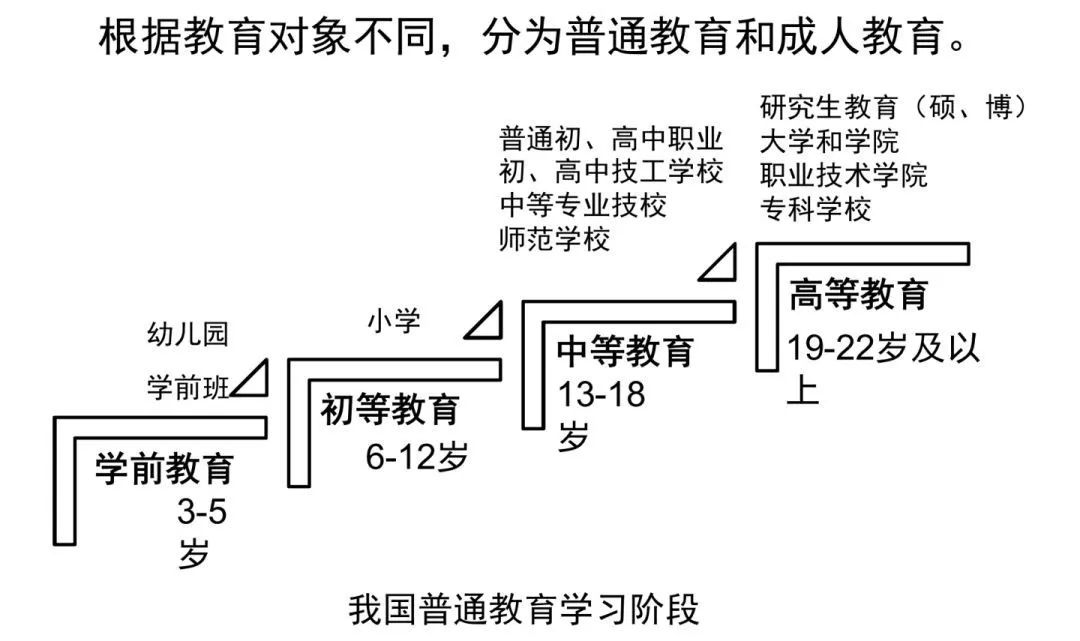

伴随着宝宝的成长,一切都想给其最好的。从奶粉、纸尿裤到衣服、玩具,从兴趣班、幼儿园到实验小学、重点高中,以及名牌大学,甚至出国留学。。。

这一系列的养娃历程,相信很多宝爸宝妈们都是痛并快乐着~

在宝宝的成长过程中,身为父母或许也有很多无奈和心酸,但相信更多的一定是欢声笑语,以及最终成功将孩子培养成才的骄傲和欣慰!

古往今来,每个做父母的都希望自己的孩子将来有出息。无数父母望子成龙,望女成凤,这或许就是对孩子最原始的期许吧。

不过说实话,培养个孩子真心不容易。能将孩子培养成德才兼备的栋梁之才,除了需要有足够的耐心和细心外,还需要早日准备一笔专款专用的教育费用支出。

如上图所示,不算不知道,一算吓一跳,你没有看错,一个孩子的教育支出,少则十几万,多则数十、上百万都有可能。

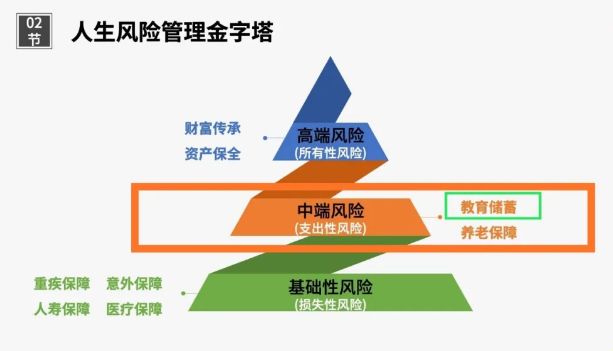

人生有很多风险,教育储蓄算是中端风险。那么,面对未来这项确定会支出的教育费用,如果到时拿不出来,该如何面对渴望上学的孩子?

所以,提前规划孩子的教育支出,尽早给孩子准备一份教育金,不失为一个很好的办法。

早做安排,就不用真的掏出这么多真金白银,或许只需一半资金就可以实现孩子的大学梦、出国梦。

那么,今天就由我来给大家简单地介绍一下该如何应对这教育储蓄风险——

一、什么是教育金?

所谓教育金,是指商业保险中教育金险,严格意义上说是购买相应的年金险,或者终身寿险,来为孩子将来的教育提前准备一笔钱,为孩子在不同生长阶段的教育需要提供相应的保险金。

简单说,就是每年缴纳一定数额的保险费用,等孩子上中学、大学,或者出国留学时,这笔钱就可以提取出来使用,相当于给孩子准备的一份定期储蓄。

根据领取时间不同可有多个马甲:比如教育金、婚嫁金、创业金、养老金等等。

插播科普一下:

年金险:以被保险人生存为给付保险金条件,并按约定的时间间隔分期给付生存保险金,直至被保人死亡或合同期满。

增额终身寿险:以被保人的寿命为保险标的,保额按约定利率不断递增的终身寿险。

二、为什么要买教育金?

俗话说再穷不能穷教育,对于父母来说,再穷不能穷孩子的教育。

购买了教育金险,会专门建立账户用来承担孩子将来的教育支出,不会和家里的其他收支混淆,孩子的教育将会得到安全的保障。

另外,投保教育金的周期都比较长。教育金支出多用于孩子上大学或出国留学等,提早规划的话,周期可以达到十几年,而上大学或留学是孩子教育阶段中最需要用钱的时候。

1. 教育金的特点:

a. 教育金没有时间弹性。孩子出生,过个几年、十几年必定会支出一笔教育金。

这笔教育金无法逃避,只能提前准备,所以是刚需。

b. 教育金没有费用弹性。教育费用支出,明码标价,无法讲价。

c. 教育金专款专用。教育金的储备,必须稳定安全,不可挪去他用。不能因为一场意外、一波裁员或者一次投资失败而改变,从而影响到孩子的教育。

2. 教育金险的优势:

a. 强制储蓄:一次性、或每年,或每月,固定存上一笔钱,到约定的时间领取,做到强制储蓄,专款专用,可以有效减少不必要的冲动型剁手行为。

b. 安全稳定:转移一些不可预知的风险,比如离婚、欠债,确保孩子将来上学不受影响。

c. 收益较高:目前股市暴跌,好的投资渠道有限,再加上未来10年甚至20年,面对全球经济下滑,市场利率趋势往下走的风险,用来作为教育金的产品可以锁定长期收益利率,且写进合同。(注:目前利率最高可达4.025%)

一些小建议

1. 对于经济状况一般的家庭

首先关注自己和孩子的基础保障是否全面。通常来说,基础保障比教育金更重要些,在完善了基础保障后,考虑配置教育金保险。

购买教育金险需量力而行,因为购买教育金险是和保险公司约定每年、每月固定缴纳保费,在缴费期间,如果急用钱而中途退保会造成较大的经济损失,一般建议是通过减保、保单贷款等方式灵活取钱应急。

2. 对于经济状况良好的家庭

对于经济良好的家庭来说,一年几千、一万左右的保费并不算高。

每个月只需要拿出数百或上千元费用就可以为孩子购买一份教育金保险。

如果你仅考虑为子女准备高中、大学以及后续阶段的教育费用,可以选择在约定时间每年给付一定数额教育金的少儿教育金保险,比如18-23岁每年领取3万。

如果有出国留学的计划,那么可以设定某一年一次性返还,比如25或30岁一次性领取20万。

当然,

买保险可以说就是量体裁衣,

没有完美的产品,只有满足个人需求的才是最好的!