最近看新闻,依然是阴霾笼罩。

海外最严重的意大利已经累计5.9万例确诊,5476例死亡了。

而意大利市长还说很多人没来得及检测,就在家中、医院里因不明原因死亡了,因此实际因新冠肺炎死亡的人数,远大于「5476」。

因为死亡人数过多,意大利的停尸间已经不够用,于是教堂变成了临时的停尸间,放满了棺材。很多死者在死后5天仍未下葬的。

「5476」,这不是一个冰冷的数字,背后可是5476个家庭啊。

无法想象,这些失去了亲人的家庭在承受多大的痛苦与艰难,尤其是那些失去了支柱的家庭。

这是个需要全部人团结起来,共同渡过的难关。

我们也一直在思考,在这场灾难中能做些什么,避免悲剧的再次发生?

保障配置在这个关键时刻显得更加必要,尤其是家庭支柱。

如果家庭支柱都有配置好寿险,那么即使最不幸的事情发生了,ta的家人还可以获得一笔身故理赔金,起码生活得以维持,也是不幸中的万幸了。

今天,谱蓝君就和大家聊聊,目前几款市面上有哪些高性价比的定寿产品。

主要内容如下:

定寿的配置原则

定寿产品横向对比

1

定寿的保障责任很简单,一旦被保险人身故或全残,保险公司一次性理赔保额给受益人(一般是家人)。

一个家庭中,任何一个成员不幸身故或全残,家人都是一样悲痛的。

但从财务责任来说,家庭经济支柱不在了,对整个家庭可能是毁灭性的打击。

未来二三十年的房贷车贷、孩子的教育、老人的赡养和家庭日常生活消费,可能会一下子断了来源。

定寿和这些家庭责任挂钩,所以一般建议肩负这些家庭责任的经济支柱才需要配置寿险,几乎0家庭经济责任的老人和小孩可以不用配置。

在退休前、下一个家庭顶梁柱接棒前的几十年,保证填充好这4个口袋,就是定寿的保障需求。

定寿的保额要配多少?有一道科学的公式计算:

那么,如何挑选优质的定寿产品?有几个原则:

高性价比。定寿并不贵,一个30岁的男性,买100万保额的定寿,交20年保20年,每年也只需要大几百到一千元左右而已。投保前多对比,别花冤枉钱。

保障范围广。免责条款越少的,意味着理赔越容易。结合当下的疫情,还可以考虑是否含有针对新冠肺炎身故的理赔。

核保宽松。对于高龄、高危职业、身体健康有异常的朋友来说,选择投保宽松,或者有核保功能的产品,更易于投保。

最后,进入新的人生阶段,比如结婚生子、二胎、买房等,家庭经济责任会有重大变化,保障需求也会随之更变,因此建议大家定期做保单诊断,看看自己的保额还够不够。

不知道自己要买多少保额的寿险,或者想要免费做保单诊断的朋友,可以点击下方小程序报名,有专业理财师为你1对1服务。

2

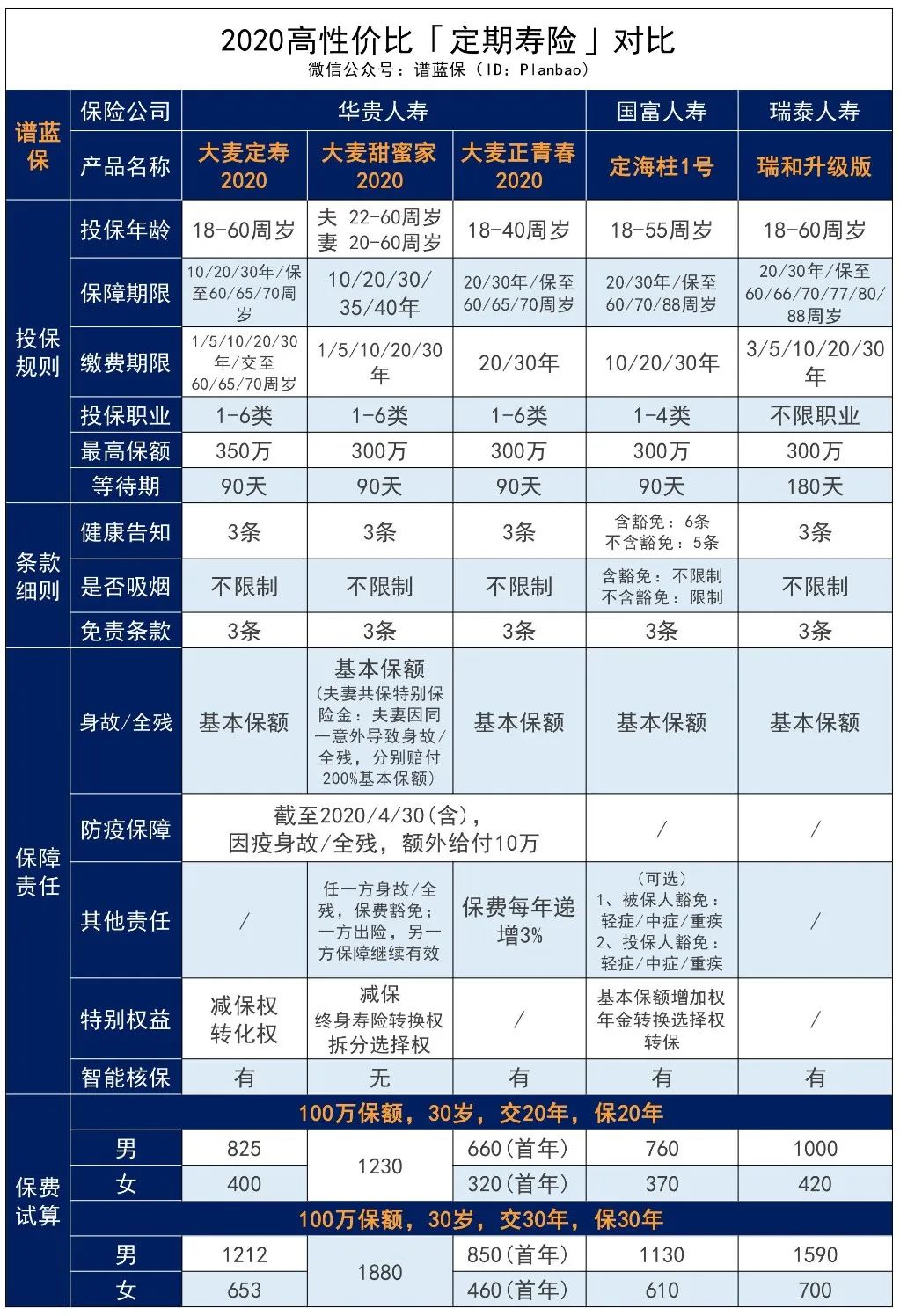

目前定寿市场鱼目混珠不少,谱蓝君经过仔细对比为大家挑选了以下几款高性价比的产品。

先直接剖结论:

疫情首选、保障全面:华贵大麦定寿2020。大麦系列都有针对新冠肺炎身故/全残的扩展保险责任;大麦定寿2020,最高可投350万保额,且没有过往保额限制,最长缴费期可交至70周岁。

夫妻互保:大麦甜蜜家2020。一张保单保2个人,保障独立,加起来的保费比单人投保更便宜。

预算有限:大麦正青春2020、国富定海柱1号。目前可支配收入不多的年轻人可以选择大麦正青春,前期保费低,杠杆高;定海柱1号可附加投被保人豁免,总体保费刷新地板价。

高危职业、健康异常:瑞泰瑞和(升级版)。不限职业、不限吸烟人群,对肥胖、肝炎患者非常友好。

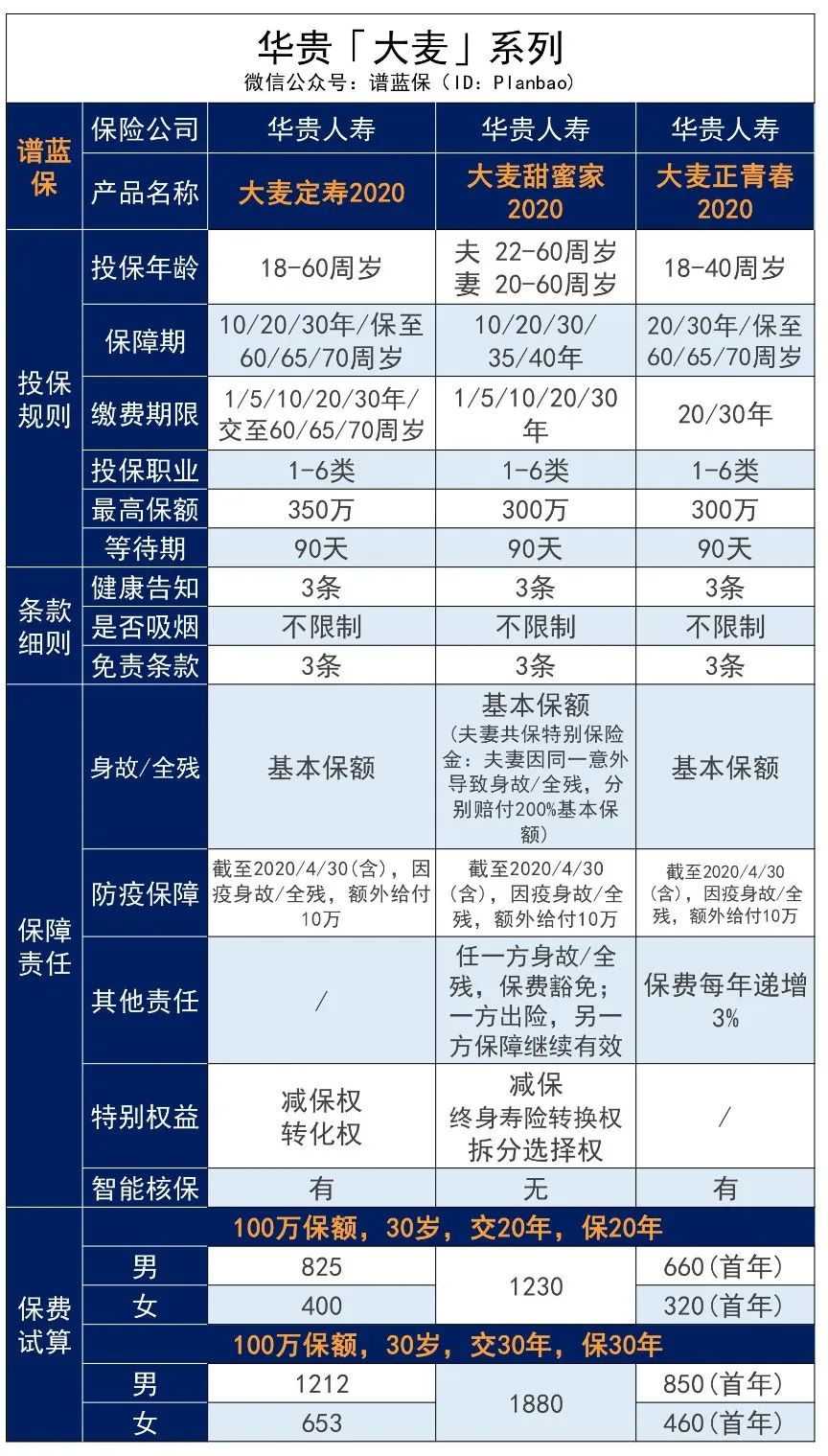

1、大麦系列

大麦系列产品都由华贵人寿承保。

大麦系列的产品有很多共同点:

1.核保宽松。

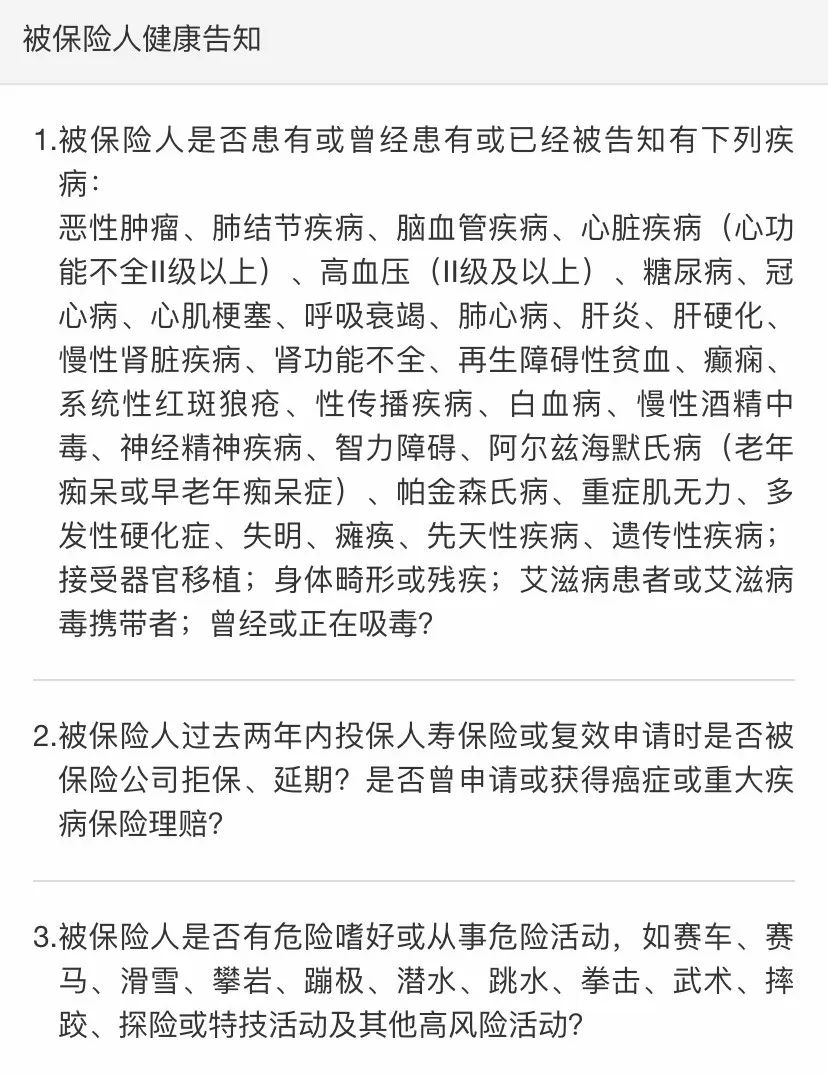

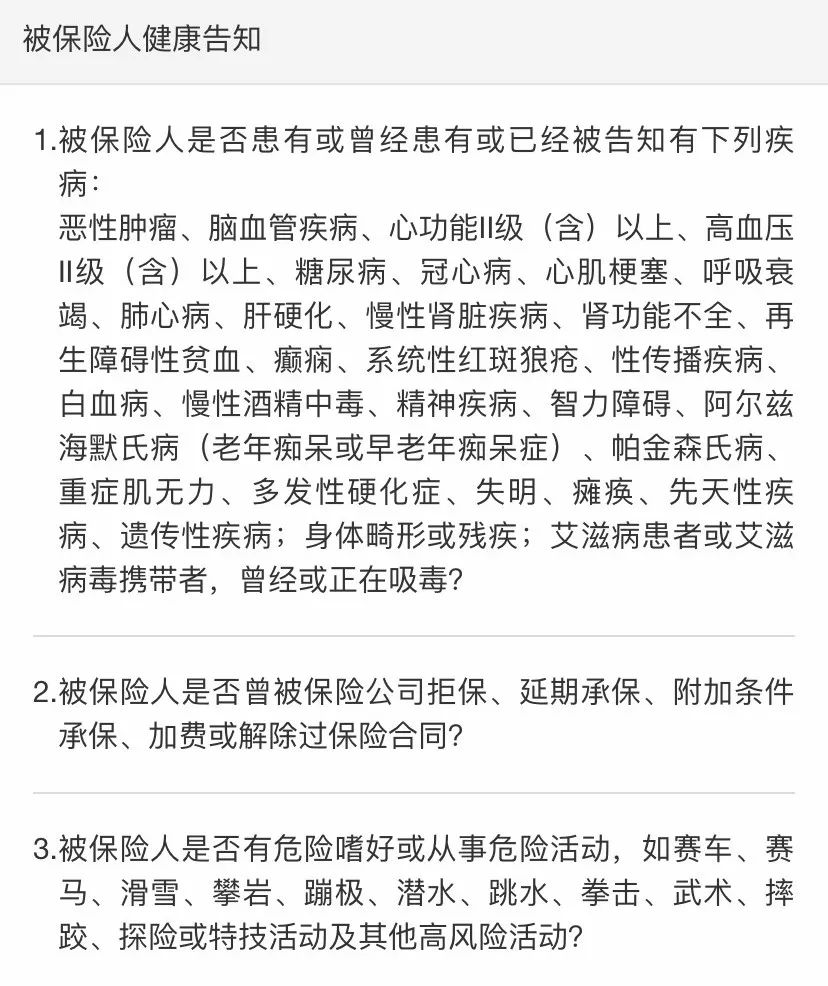

(大麦系列的健康告知)

健康告知只有3条,常见的甲状腺疾病、乳腺疾病都没有问询,孕妇也可以投保,不限制吸烟人群;

1-6类职业人群都可以投保。

2.保障范围广泛。

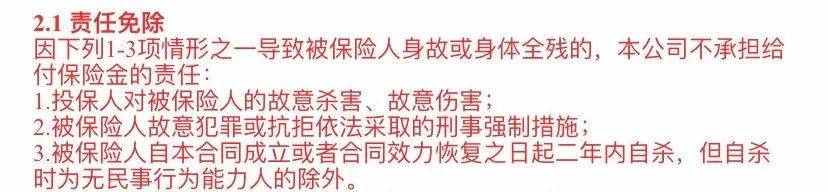

(大麦系列的免责条款)

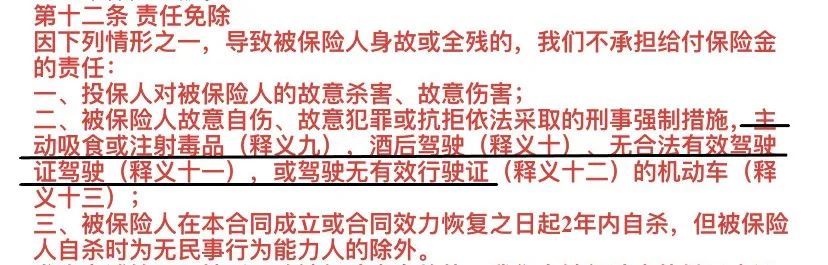

免责条款只有基本的3条。战争暴乱、酒驾等都没有被纳入。

3.保新冠肺炎。

(大麦系列的防疫保障)

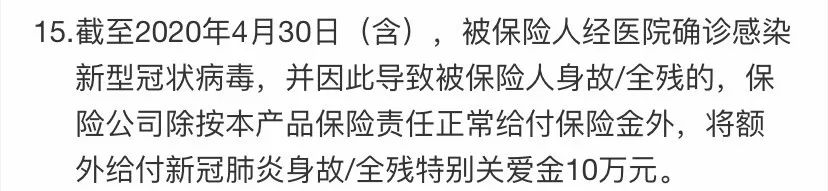

因疫身故/全残,可以额外获赔10万。

意味着在保障期内,如果本身就有100万保额,因感染新冠肺炎不幸身故,总共可以获赔110万。

当然前提是保单生效前没有新冠肺炎确诊和疑似病史,这段时间扩展的防疫条款都是这么设置,这个没什么好深究的。

那么,这三款分别有什么优势,适合哪些人呢?

A、大麦定期2020

适用于有高保额需求、期待保障全面的人,60岁以内的中老年人首次投保或加保的优选。

投保年龄跨度大,18-60岁都有机会被承保。

最长缴费期是交到70周岁,缴费压力小;

而且有智能核保功能,标体投保的几率更大。

一切都对较高龄的被保人很友好。

最高保额350万,不要求投保前体检,而且对以往寿险保额没有限制,满足大多数家庭的保障需求。

另外,这款产品还为用户提供2个权益:减保和产品转化。

如果保障期内,家庭责任减轻,比如房贷、车贷还完,或者给孩子预设的教育目标达成,可以选择减保,也就是相当于部分退保,返回部分现金价值。

又或者,希望能在自然身故后能给孩子留下一笔遗产,更多的是作为理财,可以向保险公司申请转化为终身寿险,但费率和基本保额会有变化。

B、大麦甜蜜家2020

大麦甜蜜家2020,顾名思义,华贵人寿专门为夫妻设计的定寿产品。

虽然保费是合在一块的,但2个人保障独立。

如果夫妻任何一方身故或全残,保险公司理赔100%基本保额以后,另一方的后续保费直接豁免,并且保障依然有效。

这款产品最大的亮点是,如果夫妻2人都因为同一个意外身故/全残,分别可获赔2倍基本保额。

也就是说,如果夫妻的受益人写的都是孩子,那么孩子可以拿到4倍基本保额的理赔金!

考虑到是夫妻互保,那要是离婚了怎么办?

这款产品除了和大麦定寿2020一样有转化权和减保权外,还有拆分选择权。

剩余保障期大于5年,只要还没发生过理赔,就可以把这份夫妻共同保单拆分成两份独立的保障。

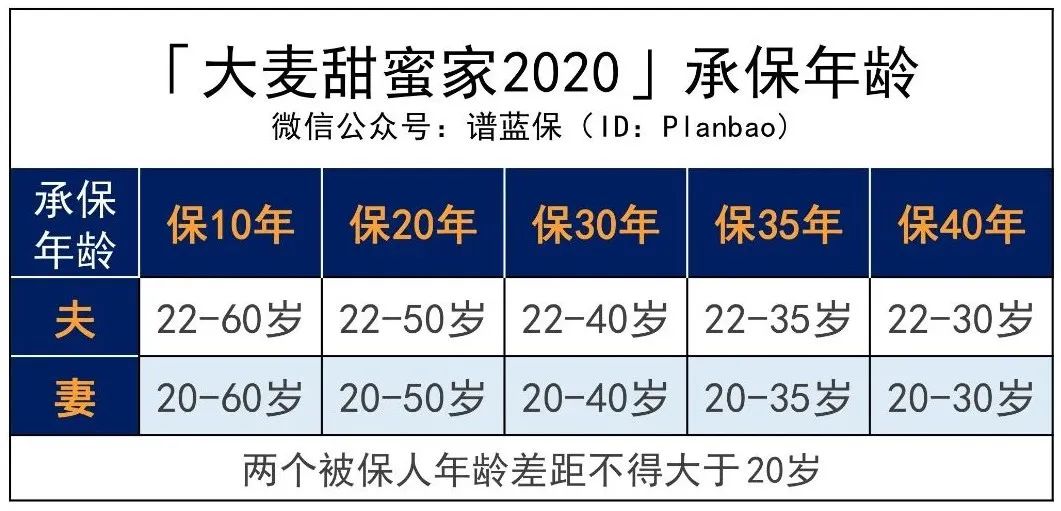

不过,这款产品对夫妻的承保年龄有一定要求:

而且,核保比大麦定寿2020要严格一点,需要考察夫妻的BMI,没有智能核保。

综上,谱蓝君建议夫妻互保的可以选择大麦甜蜜家2020,保费比单人投保便宜,保障也更优越。

C、大麦正青春2020

大麦正青春2020的受众是目前可支配收入比较少的年轻人。

投保年龄也局限在18-40周岁内。

基础保障和大麦定寿2020没有太大差别,优越感主要凸显在保费上。

现在的大部分年轻人收入不高、向往精致,每个月能省下来的钱所剩无几,大麦正青春2020的保费采用自然费率,前期保费低,而且对女性十分友好。

比如一个刚刚大学毕业的妹子,22岁,买100万保额,保30年,分30年缴,每年才240元。

往后保费每年递增3%,总体保费会比大麦定寿2020高,但差距不大,而且年轻红利也吃透了。

2、国富定海柱1号

国富人寿的定海柱1号,总保费摩擦地板,目前市面上最低价。

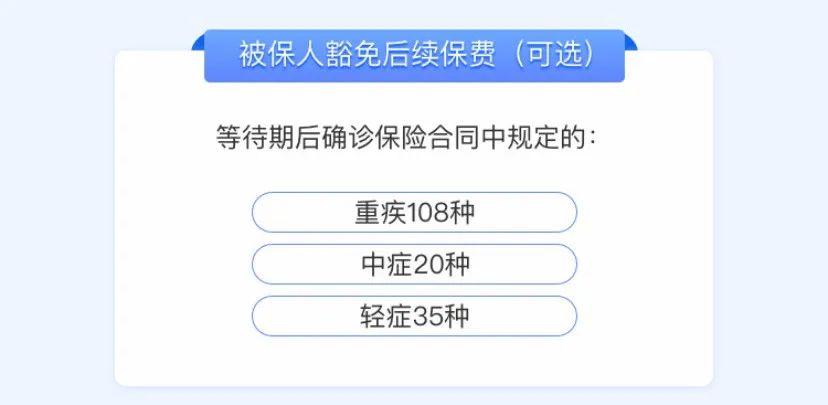

这款产品有2个版本,含/不含被保人豁免。

附加的保费涨幅大概在3.5%~8.9%之间,也就是每年加几十块到小几百。

(含被保人豁免的健康告知)

(不含被保人豁免的健康告知)

另外,国富定海柱1号的免责条款比大麦系列多1条。

增加吸毒、酒驾、无证驾驶、非法驾驶导致的身故/伤残的免责。但普通人还是不会触碰的啦,所以不用太在意。

如果健康要求可以过的话,定海柱1号的保费真的让人按捺不住。

3、瑞泰瑞和(升级版)

瑞泰瑞和(升级版)去年就在优质定寿榜单上,今年谱蓝君还是把它选上来了。

因为它有2个必杀技:

首先是健康核保非常宽松,尤其对肺结节、肝炎患者网开一面。

3条健康告知相当朴实,不问肺结节、肝炎的问询,不限BMI。

另外,不限职业投保,高危职业来者不拒。

而且,免责条款和大麦系列一样,也是最基础的3条。

虽然保费在这些优质产品中没有优势,

但对于有某些健康问题、或者高危职业的朋友来说,瑞泰瑞和(升级版)是很好、甚至是hi唯一的选择。

3

如果要问,2020年的关键词是什么?

抗疫,可以会成为其中之一。

如果要问,2020年中国甚至全世界人民最喜欢的数字是什么?

0,可能是共同唯一的答案。

武汉新冠肺炎新增病例首次清0的时候,很多一线人员都哭了,屏幕前的我们眼眶也湿润了。

0意味着健康、平安、自由的开始。

我们相信,整个人类的历史总是前进的,现在治愈人数在增加,疫苗的研发也不断传来喜报;

但很难确保某个人、某群人不会被历史的车轮碾碎,成为进步的代价和牺牲品,像最初的8个吹哨人,以及迄今为止成千上万因疫身故的病患。

每个人都希望一辈子都用不上保险,但我们没法预知自己是否属于幸运的大多数人,保险就是一个缓冲垫,如果损失和伤痛成为必然,那么尽可能不要一击即碎、满盘皆输。