我相信大多数人买保险的目的是理解合同后可以加以运用。这是一篇工作日记,分享了保险经纪公司、保险经纪人处理的真实案例。由最初级的险种功能、保险合同安全性认知过渡到投保实操、理赔处理上来,这样可以具体看一下购买保险能有哪方面的服务,是否蕴含了价值。

案例一

2015年客户购买某公司少儿重疾保险,保额10万(无身故责任)。

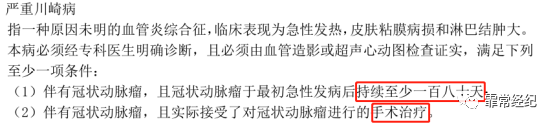

2016年12月底,被保险人持续发烧,第八天确诊为川崎病。(什么是川崎病?川崎投保与理赔可见2018年11月的文章)

2017年1月13日于北京儿童医院身故。

2017年2月上报保险公司出险,申请理赔重疾——【严重川崎病】,结果由于未达到合同约定条件初次申请拒赔。

捕捉相关信息

儿童重症监护病房时间为2017年1月8日22:20,

出重症监护时间为2017年1月13日23:15,

2017年4月7日经纪人在客户病历中看到:查体,昏迷状态,Glasgow评分5分字样。

结论——符合深度昏迷条款,随即修改申请病种由【川崎病】改为【深度昏迷】。

同年4月12日保司同意全额理赔。

案例二

2016年1月28日,客户买入某公司防癌险,保额5万,保费3149元。

2017年3月初,已经缴纳2期保费合计6298元时被确诊为结肠癌。

2017年5月9日,保司通知客户,保险公司核查到2013年初,客户有在沈阳盛京医院门诊开药并治疗脑梗塞的就医记录,因未如实告知不予赔付并不退还保费。

2017年5月10日,对于保险公司理赔结论进行初步判断

1:两年内发生的理赔,需要看客户未告知事项是否属于“重大不如实告知事项”,是否是导致本次保险事故的主要原因。保险依据近因原则判断是否给予赔付。

2:根据保险法第十六条规定,保险事故是指保险合同约定的保险责任范围内的事故。

复议结论——2017年5月11日保险公司正常赔付,且赔付金3个工作日到账。

这里的复议是明亚保单客户对保险公司理赔结论存在争议的情况下,经纪公司判断、认定保险公司理赔存在不合理性,为确保客户合法利益,由明亚经纪代为提出复议申请,帮助其争取合理的保险利益。

复议依据:契约精神及《保险法》相关法条

案例三

2017年10月13日客户买入某公司重大疾病保险保额10万。

2017年12月28日诊断为肺癌,2018年3月26日不幸去世。

2018年4月理赔结论为等待期出险,拒赔保额返还已交保费。

2018年7月11日联系我方,合同条款仅描述疾病等待期,未描述等待期内发生重疾合同终止,所以存在合同歧义,经纪公司以此为由,提出全额赔付身故金(等同于重疾保额)。但机构分支并未松口,后面找到总公司翻出合同条款与保险法第30条法文,反复协商后最终同意协议理赔9万(主要考虑诉讼时间成本以及保单保额)

案例四

2018年6月20日,客户拟投保某公司重疾产品保额50万。

提供2017年单位体检报告,健康告知为脂肪肝,高密度脂蛋白偏高,总胆固醇偏高,尿酸偏高,体重超重。

保险公司下达每期加费20%即加费2000元,合计30期的决定。

收到核保通知后,决定暂不接受该核保结论。

理由为脂肪肝无需药物医治,只需控制饮食,适当运动,之后再次提供2018年体检报告,报告显示正常后通知保司总部变更为不加费核保结论。

案例五

2019年10月出生婴儿,出生时新生儿肺炎、新生儿轻度窒息、心肌损害、低体重、新生儿缺氧缺血性脑病。客户打算咨询投保建议。

由于住院和出院史资料欠缺,且未见有Apgar评分,该评分是针对心跳,呼吸,肌张力,弹足底,皮肤颜色的综合评分。

综合考虑,保险公司可能会下延期2-3岁的决定。投保时可以抄红色描述部分,并加以说明有出院描述可以看出Apgar评分较高,麻烦请高级核保人员核实一下。通过这类操作增加核保通过概率。

以上五个案例告诉我们

1:绝大多数保险公司核保、核赔岗位由低、中、高级别组成。比如刚毕业的大学生按照学历要求可以成为初级核赔人员。一个好的核赔老师是通过实战工作经验培养出来的,是保险公司的财富。他们会看前因后果,保持理赔顺畅性——达到合同要求即可赔付,未达到赔付要求从各角度说明原因后给予拒赔。

每个行业都在提倡慎独,尤其是收钱、赔钱都是保险公司的情况下很考验人性和企业精神。

我在保险行业混迹这些年,某些公司核赔岗位全部外包为圈内人所共知,通过KPI考核指标控制赔付率。其实保险这件事在投保之初就应该建立好隔离带,由服务人员来把控保险使用,这个才是服务,没有服务的保险又被束之高阁还不如不买。

2:消费者不是专业人士,大多数人不了解合同背后蕴含的法律、医学、金融等相关领域知识,如果遇见歧义,自然提不出任何问题。

上学时老师告诉我们,提不出问题就是最大的问题。随着对保险认识加深,我们不能局限于对保险安全性、险种功能性上的认知。对健康类保单的体检内容逐项给予分析,对年金类保单的家庭资产财务配置给一些建议,这个才是服务。

3:无论投保或是理赔,所有资料服务人员都要过手一次,对于投保而言看看到底如何投,资料上传后可能会遇见哪些结论?是加费,还是等下体检?都可以提前吃一颗定心丸。

出险理赔了,提前得知能不能理赔,理赔什么险种,什么病种,理赔金额是多少。做这些有实际意义的工作才是服务。